Strategi Penembusan Retracement Mikro Berdasarkan Momentum Kuantitatif

Gambaran Keseluruhan

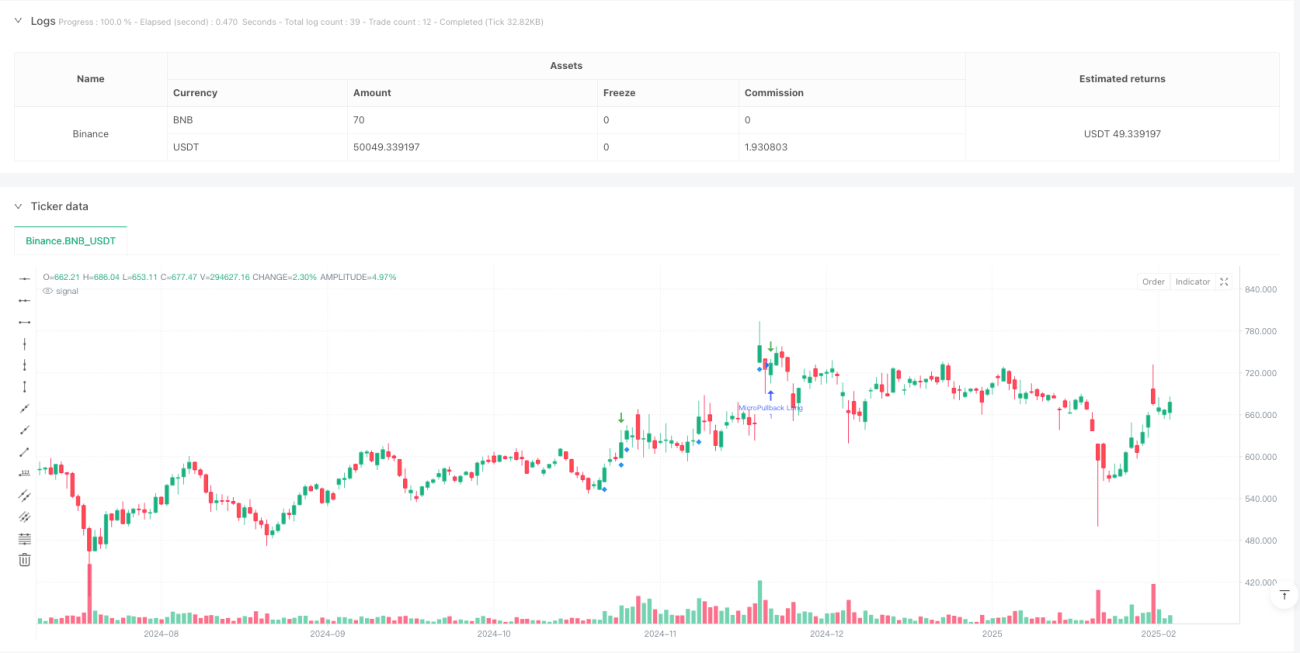

Strategi ini adalah sistem perdagangan berdasarkan momentum harga dan volum dagangan, yang memberi tumpuan untuk mengenal pasti peluang pembetulan kecil selepas kenaikan harga yang kukuh. Strategi ini memantau pembetulan jangka pendek selepas lilin hijau yang menunjukkan kenaikan harga yang besar, dan memasuki dagangan apabila isyarat pembalikan harga muncul. Sistem ini menggunakan pelbagai penapis termasuk volum, turun naik ATR, dan had magnitud pembetulan untuk meningkatkan ketepatan perdagangan.

Prinsip Strategi

Logik teras strategi adalah berdasarkan prinsip kesinambungan momentum pasaran, yang merangkumi elemen utama berikut:

- Mengenal pasti lilin kenaikan harga yang kukuh melalui volum dan gandaan ATR, memerlukan volum melebihi 1.5 kali purata volum dan lebih besar daripada 200,000.

- Memantau proses pembetulan selepas kenaikan, menghadkan bilangan lilin merah berturut-turut maksimum kepada 3.

- Menetapkan had pembetulan maksimum sebanyak 50%, jika melebihi, peluang dagangan tersebut akan ditinggalkan.

- Selepas pembetulan stabil, isyarat beli dicetuskan apabila harga menembusi paras tertinggi sebelumnya.

- Menggunakan gabungan pesanan OCO untuk menguruskan kedudukan, termasuk henti rugi dan sasaran keuntungan.

- Henti rugi ditetapkan di bawah titik terendah pembetulan, sasaran keuntungan adalah 2 kali ganda risiko.

Kelebihan Strategi

- Menggabungkan pengesahan berganda momentum harga dan volum dagangan, meningkatkan kebolehpercayaan isyarat.

- Menapis melalui syarat pembetulan yang ketat, mengelakkan perangkap penembusan palsu.

- Menggunakan penunjuk teknikal objektif, mengurangkan pengaruh pertimbangan subjektif.

- Mekanisme kawalan risiko yang jelas, nisbah risiko-keuntungan tetap.

- Automasi sistem yang tinggi, sesuai untuk perdagangan berbilang instrumen secara pukal.

- Mempunyai skalabiliti yang baik, mudah untuk menambah syarat penapis baharu.

Risiko Strategi

- Dalam keadaan pasaran yang sangat tidak menentu, isyarat palsu mungkin kerap berlaku.

- Pembetulan saham kukuh pada paras tinggi mungkin melebihi had yang ditetapkan.

- Syarat volum perlu diselaraskan secara dinamik dalam persekitaran pasaran yang berbeza.

- Tahap henti rugi yang ditetapkan agak rapat, mungkin tersentuh oleh bunyi pasaran.

- Sasaran keuntungan mungkin terlalu agresif, sukar dicapai sepenuhnya.

- Memerlukan jumlah sampel yang besar untuk mengesahkan kestabilan strategi.

Arahan Pengoptimuman Strategi

- Memperkenalkan penapis arah aliran, seperti sistem purata bergerak atau penunjuk arah aliran, untuk memastikan perdagangan selaras dengan arah aliran utama.

- Melaraskan ambang volum secara dinamik untuk menyesuaikan dengan kitaran pasaran yang berbeza.

- Mengoptimumkan penempatan henti rugi, boleh mempertimbangkan menggunakan gandaan ATR.

- Menambah penapis masa, mengelakkan turun naik pada pembukaan dan penutupan pasaran.

- Memperkenalkan pengesahan berbilang jangka masa, meningkatkan kebolehpercayaan isyarat.

- Membangunkan sistem parameter penyesuaian, melaraskan parameter strategi berdasarkan keadaan pasaran.

Kesimpulan

Ini adalah strategi menjurus arah aliran yang direka dengan baik, yang dapat menangkap peluang dagangan berkualiti dalam pasaran melalui penapisan ketat dan pengurusan risiko. Kunci kejayaan strategi terletak pada pengoptimuman parameter dan penyesuaian persekitaran pasaran. Disarankan untuk melakukan ujian belakang yang mencukupi sebelum dagangan sebenar, dan melaraskan parameter berdasarkan ciri-ciri instrumen dagangan tertentu.

- 1