Strategi Perdagangan Harga Sasaran ATR Momentum Trend Pelbagai Indikator

Gambaran Keseluruhan

Strategi ini adalah sistem dagangan yang mengikuti arah aliran dan momentum berdasarkan pelbagai penunjuk teknikal. Ia menggabungkan Penunjuk Arah Purata (ADX), Indeks Kekuatan Relatif (RSI) dan Julat Sebenar Purata (ATR) untuk mengenal pasti peluang beli yang berpotensi, dan menggunakan ATR untuk menetapkan sasaran untung dan henti rugi secara dinamik. Strategi ini sesuai terutamanya untuk perdagangan opsyen dalam jangka masa 1 minit, meningkatkan kadar kejayaan dagangan melalui syarat kemasukan yang ketat dan pengurusan risiko yang teliti.

Prinsip Strategi

Logik teras strategi merangkumi komponen utama berikut:

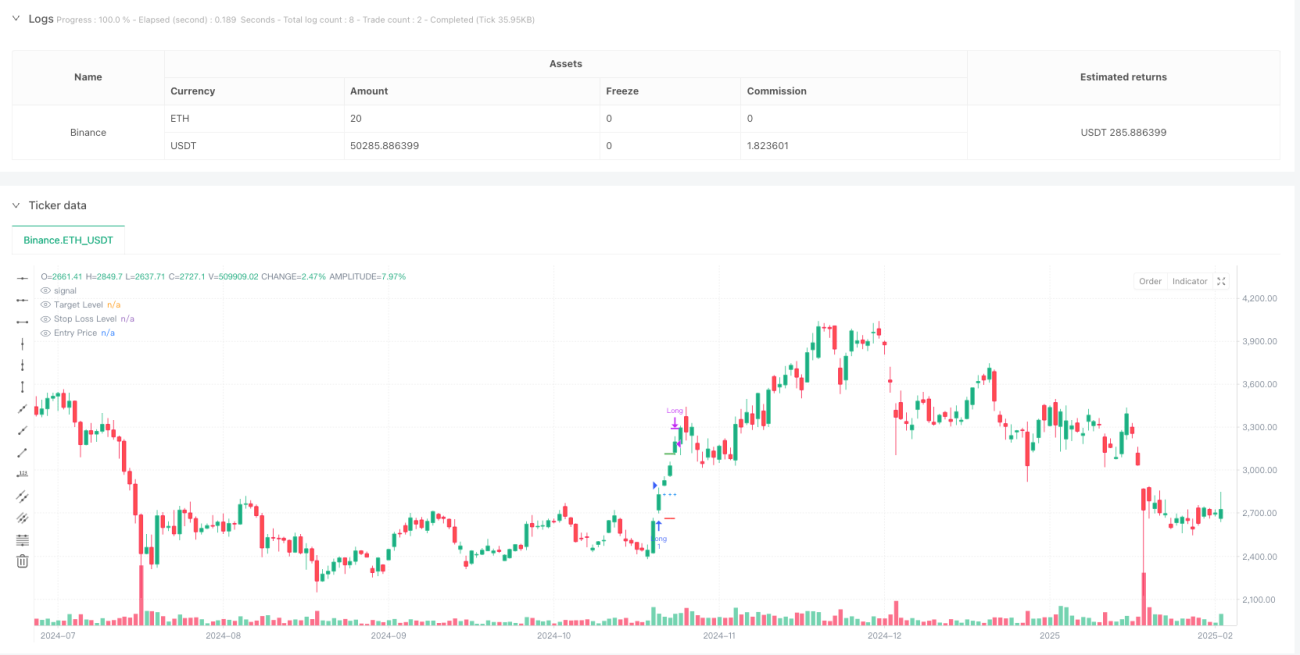

- Pengesahan Arah Aliran: Menggunakan syarat ADX > 18 dan +DI lebih besar daripada -DI untuk mengesahkan trend menaik pasaran.

- Pengesahan Momentum: Memerlukan RSI melepasi 60 dan berada di atas purata bergerak 20 tempohnya, mengesahkan momentum harga.

- Masa Kemasukan: Apabila syarat arah aliran dan momentum dipenuhi serentak, sistem membuka kedudukan panjang pada harga tutup semasa.

- Pengurusan Sasaran: Menetapkan sasaran untung dinamik (2.5 kali ATR) dan tahap henti rugi (1.5 kali ATR) berdasarkan nilai ATR pada masa kemasukan.

Kelebihan Strategi

- Pengesahan Pelbagai Dimensi: Dengan menggabungkan penunjuk arah aliran dan momentum, ia memberikan isyarat dagangan yang lebih boleh dipercayai.

- Pengurusan Risiko Dinamik: Menggunakan ATR untuk melaraskan kedudukan untung dan henti rugi secara dinamik, menyesuaikan dengan perubahan turun naik pasaran.

- Peraturan Dagangan yang Jelas: Syarat kemasukan dan keluar adalah jelas, mengurangkan gangguan pertimbangan subjektif.

- Kebolehsuaian Tinggi: Parameter strategi boleh dioptimumkan mengikut persekitaran pasaran dan instrumen dagangan yang berbeza.

Risiko Strategi

- Risiko Penembusan Palsu: Penembusan RSI melebihi 60 mungkin menghasilkan isyarat palsu, memerlukan pengesahan dengan penunjuk lain.

- Kesan Gelinciran: Dalam pasaran pantas dengan jangka masa 1 minit, mungkin menghadapi risiko gelinciran yang besar.

- Kebergantungan Persekitaran Pasaran: Strategi berprestasi lebih baik dalam pasaran yang mempunyai arah aliran jelas; pasaran yang tidak menentu mungkin sering mencetuskan henti rugi.

- Kepekaan Parameter: Penetapan pelbagai parameter penunjuk perlu diimbangi; kombinasi parameter yang tidak sesuai boleh menjejaskan prestasi strategi.

Arah Pengoptimuman Strategi

- Pengoptimuman Kemasukan: Boleh menambah mekanisme pengesahan volum untuk meningkatkan kebolehpercayaan isyarat.

- Pengurusan Kedudukan: Memperkenalkan sistem pengurusan kedudukan dinamik, melaraskan saiz pegangan berdasarkan turun naik pasaran.

- Mekanisme Keluar: Boleh mempertimbangkan untuk menambah fungsi henti rugi mengikut, melindungi keuntungan dengan lebih baik.

- Penapis Masa: Menambah penapis tetingkap masa dagangan, mengelakkan tempoh dengan turun naik yang terlalu tinggi atau kecairan yang tidak mencukupi.

Kesimpulan

Strategi ini membina sistem dagangan lengkap dengan menggunakan pelbagai penunjuk teknikal secara bersepadu. Kelebihannya terletak pada kombinasi analisis arah aliran dan momentum, serta penggunaan kaedah pengurusan risiko dinamik. Walaupun terdapat risiko tertentu, melalui pengoptimuman parameter yang munasabah dan langkah kawalan risiko, prestasi yang stabil boleh dicapai dalam dagangan sebenar. Adalah disarankan supaya pedagang melakukan ujian belakang dan pengoptimuman parameter yang mencukupi sebelum menggunakan strategi secara langsung, dan membuat pelarasan yang sesuai berdasarkan ciri-ciri instrumen dagangan tertentu.

- 1