Strategi Pengesanan Trend EMA Crossover dengan Pengoptimuman Henti Rugi Dinamik ATR

Gambaran Keseluruhan

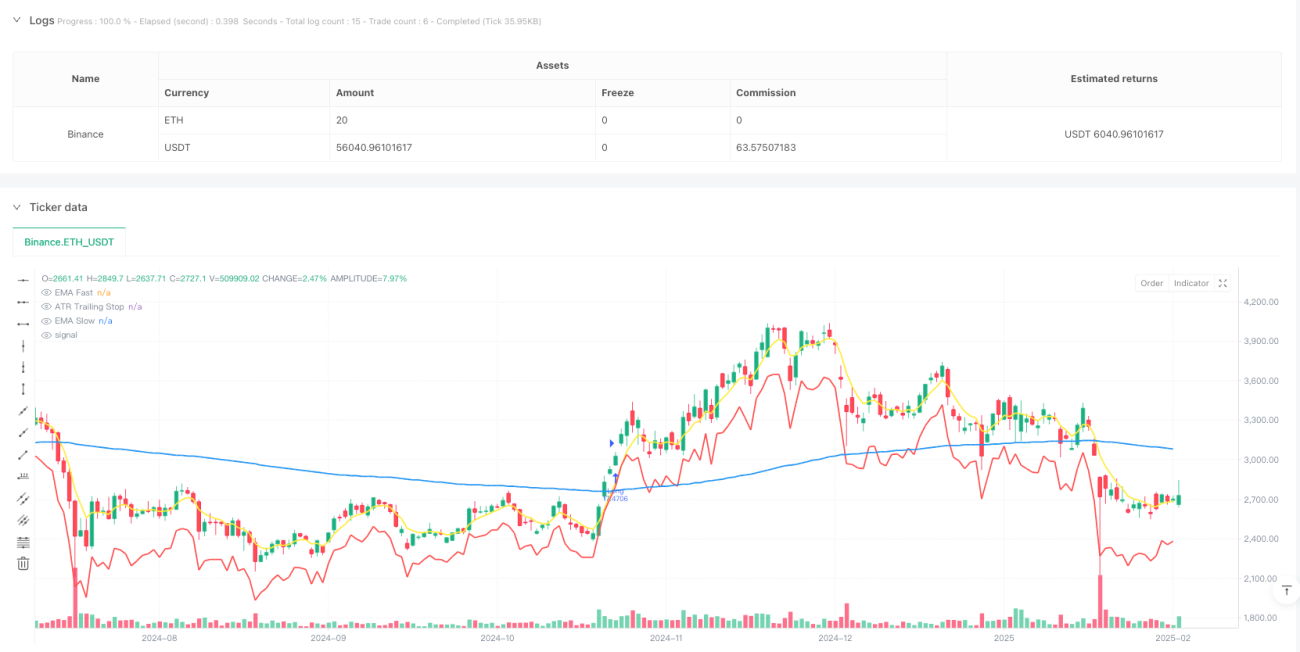

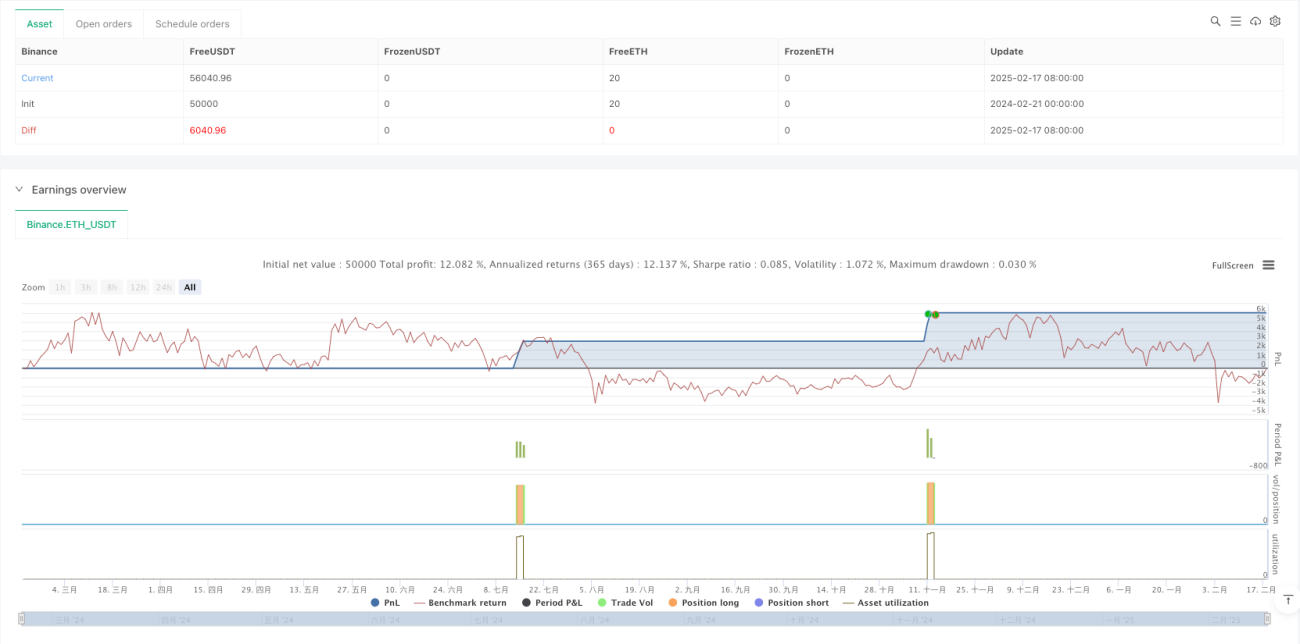

Strategi ini ialah sistem penjejakan arah aliran berdasarkan persilangan purata bergerak dan henti rugi dinamik. Logik terasnya adalah untuk menangkap permulaan arah aliran menaik melalui persilangan emas purata bergerak pantas (EMA5) dan purata bergerak perlahan (EMA200), dan menggabungkan henti rugi dinamik ATR untuk melindungi keuntungan. Strategi ini juga menetapkan sasaran ambil untung peratusan tetap untuk mencapai keseimbangan risiko dan pulangan.

Prinsip Strategi

Strategi beroperasi berdasarkan mekanisme teras berikut:

- Isyarat kemasukan dicetuskan oleh EMA5 melintasi ke atas EMA200, menunjukkan momentum jangka pendek menembus arah aliran jangka panjang.

- Henti rugi dinamik dikira berdasarkan indikator ATR, dengan harga henti rugi ditetapkan sebagai harga tutup tolak nilai ATR didarab dengan gandaan.

- Sasaran ambil untung ditetapkan sebagai peratusan tetap harga kemasukan (lalai 5%).

- Semasa tempoh pegangan, harga henti rugi ATR akan naik bersama kenaikan harga, membentuk henti rugi menjejak.

- Apabila harga menyentuh garis henti rugi atau mencapai sasaran ambil untung, strategi akan menutup kedudukan secara automatik.

Kelebihan Strategi

- Keupayaan menangkap arah aliran yang kuat – Sistem persilangan EMA dapat mengenal pasti fasa awal arah aliran dengan berkesan.

- Pengurusan risiko yang fleksibel – Henti rugi dinamik ATR boleh menyesuaikan diri secara adaptif berdasarkan turun naik pasaran.

- Pelaksanaan yang stabil – Peraturan kemasukan dan keluar yang sistematik mengelakkan gangguan emosi manusia.

- Kebolehlarasan parameter yang tinggi – Tempoh purata bergerak, gandaan ATR, dan nisbah ambil untung semuanya boleh dioptimumkan mengikut keperluan.

- Logik operasi yang jelas – Peraturan strategi mudah dan ringkas, mudah difahami dan dilaksanakan.

Risiko Strategi

- Risiko penembusan palsu – Pasaran mendatar mungkin menghasilkan pelbagai isyarat persilangan yang tidak sah.

- Risiko pengunduran – Apabila arah aliran tiba-tiba berbalik, mungkin mengalami pengunduran yang besar.

- Risiko gelinciran – Dalam pasaran yang berubah pantas, pesanan henti rugi atau ambil untung mungkin mengalami gelinciran.

- Kepekaan parameter – Parameter optimum mungkin berbeza dengan ketara dalam persekitaran pasaran yang berbeza.

- Risiko pengurusan modal – Nisbah saiz kedudukan tetap mungkin terlalu berisiko dalam situasi tertentu.

Arah Pengoptimuman Strategi

- Menambah penapis arah aliran – Indikator kekuatan arah aliran seperti ADX boleh diperkenalkan untuk menapis keadaan pasaran yang lemah.

- Mengoptimumkan mekanisme henti rugi – Pertimbangkan untuk menggabungkan tahap sokongan atau peratusan turun naik untuk menetapkan henti rugi.

- Melaraskan ambil untung secara dinamik – Laraskan sasaran ambil untung secara dinamik berdasarkan turun naik pasaran atau kekuatan arah aliran.

- Menambah penapis masa – Elakkan tempoh masa yang mempunyai turun naik yang tinggi.

- Memperbaiki pengurusan kedudukan – Perkenalkan mekanisme pengurusan kedudukan dinamik, laraskan mengikut risiko pasaran.

Kesimpulan

Ini ialah strategi penjejakan arah aliran yang menggabungkan indikator teknikal klasik dengan pengurusan risiko moden. Dengan menangkap arah aliran melalui persilangan purata bergerak dan melindungi keuntungan menggunakan henti rugi dinamik ATR, strategi ini menunjukkan prestasi cemerlang dalam pasaran yang mengikut arah aliran. Walaupun terdapat risiko isyarat palsu yang tertentu, kestabilan strategi boleh dipertingkatkan dengan ketara melalui pengoptimuman parameter dan penambahan penapis. Kelebihan teras strategi ini terletak pada logik operasi yang sistematik dan mekanisme pengurusan risiko yang fleksibel, menjadikannya sesuai sebagai rangka kerja asas strategi untuk perdagangan arah aliran jangka sederhana hingga panjang.

/*backtest

start: 2024-02-21 00:00:00

end: 2025-02-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

// -----------------------------------------------------------

// Title: EMA5 Cross-Up EMA200 with ATR Trailing Stop & Take-Profit

// Author: ChatGPT

// Version: 1.1 (Pine Script v6)- 1