Gambaran Keseluruhan

Ini adalah sistem strategi perdagangan frekuensi tinggi yang menggabungkan Bollinger Bands, MACD dan analisis volum. Strategi ini mengenal pasti peluang pembalikan pasaran dengan mengesan penembusan dan pengembalian harga di jalur atas dan bawah Bollinger, digabungkan dengan momentum MACD dan pengesahan volum. Sistem ini menetapkan had bilangan transaksi harian maksimum dan dilengkapi dengan mekanisme pengurusan risiko yang lengkap.

Prinsip Strategi

Strategi ini terutamanya berdasarkan gabungan tiga penunjuk utama berikut:

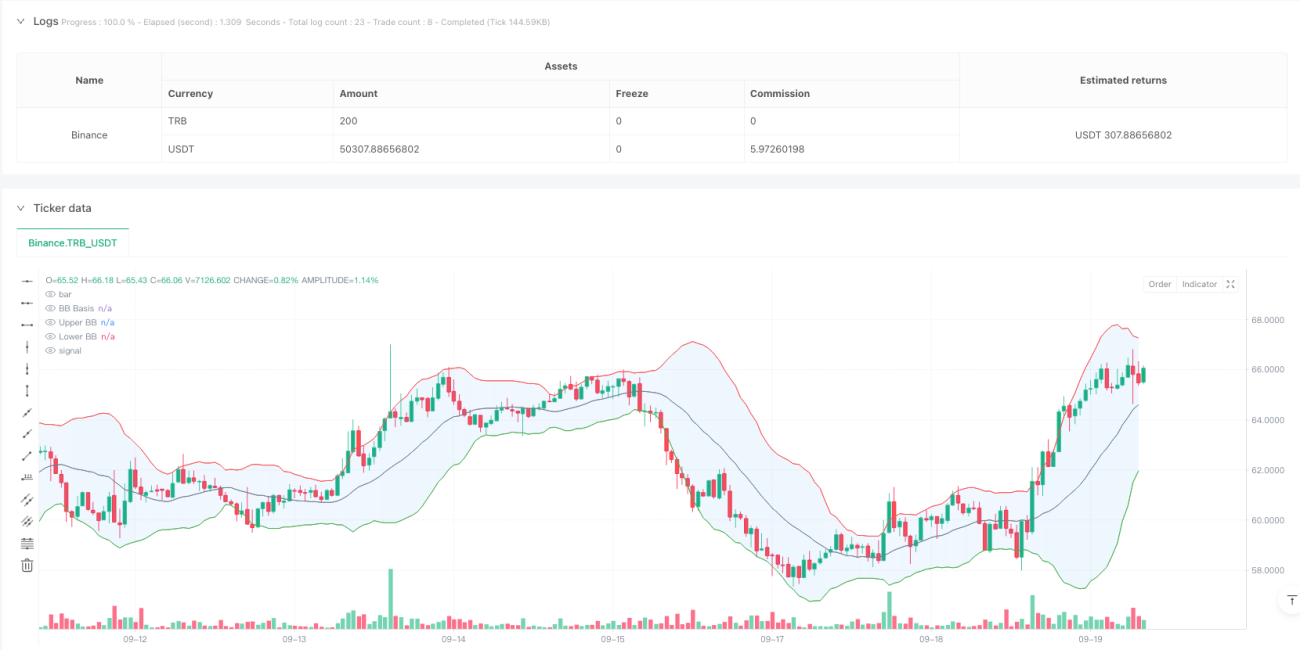

- Penunjuk Bollinger Bands: Menggunakan purata bergerak mudah (SMA) 20 tempoh sebagai jalur tengah, dengan pengganda sisihan piawai 2.0 untuk mengira jalur atas dan bawah. Apabila harga menembusi Jalur Bollinger dan kemudian kembali semula, sistem akan mengeluarkan isyarat perdagangan yang berpotensi.

- Penunjuk MACD: Menggunakan tetapan parameter standard (12,26,9) untuk mengesahkan momentum arah aliran harga. Apabila garis MACD berada di atas garis isyarat, isyarat beli disahkan; apabila di bawah, isyarat jual disahkan.

- Analisis Volum: Menggunakan purata bergerak 20 tempoh untuk mengesahkan volum, memerlukan volum pada masa isyarat sekurang-kurangnya mencapai tahap purata untuk memastikan penyertaan pasaran.

Kelebihan Strategi

- Pengesahan Isyarat Pelbagai: Melalui tiga pengesahan Bollinger Bands, MACD dan volum, kebolehpercayaan isyarat perdagangan meningkat dengan ketara.

- Reka Bentuk Visual: Sistem menyediakan petunjuk carta yang kaya, termasuk pengisian Bollinger Bands, tanda isyarat dan perubahan warna latar belakang, memudahkan pedagang mengenal pasti peluang perdagangan dengan cepat.

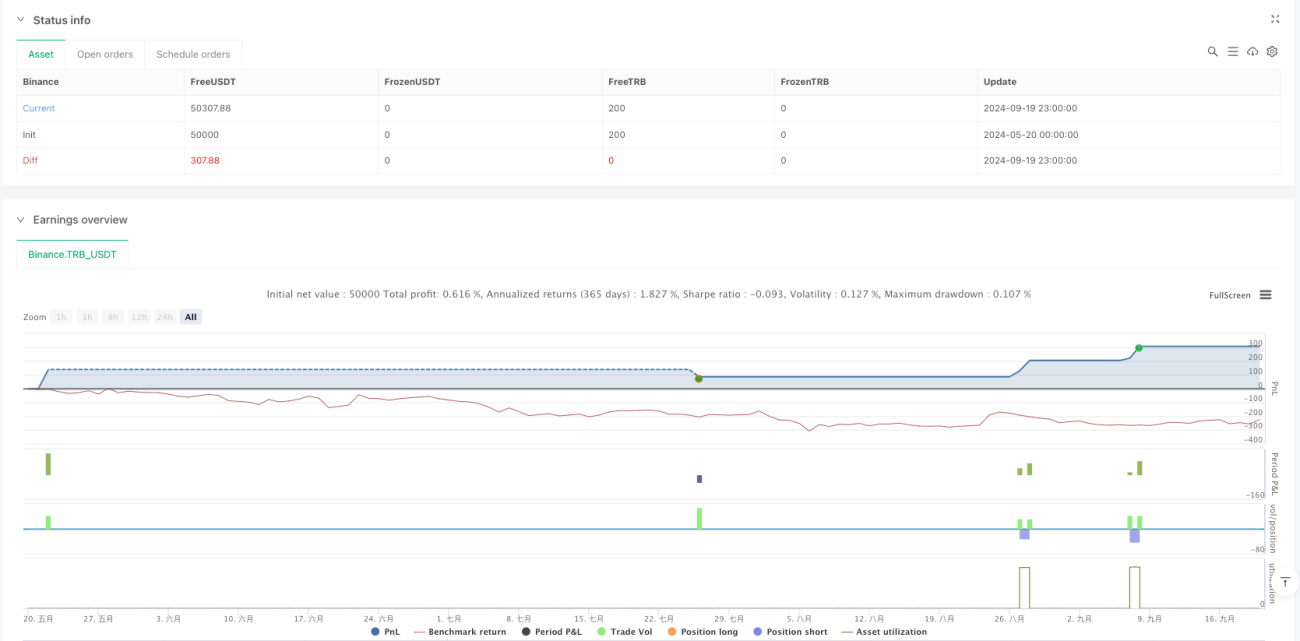

- Kawalan Risiko Lengkap: Melaksanakan henti rugi tetap dan sasaran untung, serta mengehadkan bilangan transaksi harian maksimum, mengawal pendedahan risiko dengan berkesan.

- Operasi Sistematik: Strategi menyediakan syarat masuk dan keluar yang jelas, mengurangkan ketidakpastian yang disebabkan oleh pertimbangan subjektif.

Risiko Strategi

- Risiko Turun Naik Pasaran: Dalam pasaran yang sangat tidak menentu, isyarat penembusan palsu mungkin berlaku, menyebabkan kerugian perdagangan.

- Risiko Slip: Dalam persekitaran perdagangan frekuensi tinggi, kos slip yang besar mungkin dihadapi, menjejaskan keuntungan sebenar.

- Risiko Kecairan: Syarat volum mungkin menghadkan peluang perdagangan apabila kecairan pasaran tidak mencukupi.

- Risiko Sistematik: Tetapan parameter tetap mungkin tidak dapat menyesuaikan diri dengan perubahan drastik dalam keadaan pasaran.

Arah Pengoptimuman Strategi

- Pengoptimuman Parameter Dinamik: Mekanisme pelarasan parameter adaptif boleh diperkenalkan, membolehkan parameter Bollinger Bands dan MACD menyesuaikan secara automatik mengikut keadaan pasaran.

- Pengenalpastian Kitaran Pasaran: Tambah modul penilaian kitaran pasaran, menggunakan strategi perdagangan yang berbeza dalam kitaran pasaran yang berbeza.

- Pengoptimuman Pengurusan Risiko: Mekanisme henti rugi dinamik boleh diperkenalkan, melaraskan kedudukan henti rugi berdasarkan turun naik pasaran.

- Peningkatan Penapisan Isyarat: Tambah penapis kekuatan arah aliran untuk mengelakkan isyarat perdagangan yang berlebihan dalam pasaran mendatar.

Kesimpulan

Strategi ini membina sistem perdagangan yang lengkap melalui gabungan isyarat pembalikan Bollinger Bands, pengesahan trend MACD dan pengesahan volum. Reka bentuk visual dan kawalan risiko ketat sistem menjadikannya sangat sesuai untuk perdagangan intrahari. Walaupun terdapat risiko pasaran tertentu, melalui pengoptimuman berterusan dan pelarasan parameter, strategi ini dijangka dapat mengekalkan prestasi yang stabil dalam keadaan pasaran yang berbeza.

- 1