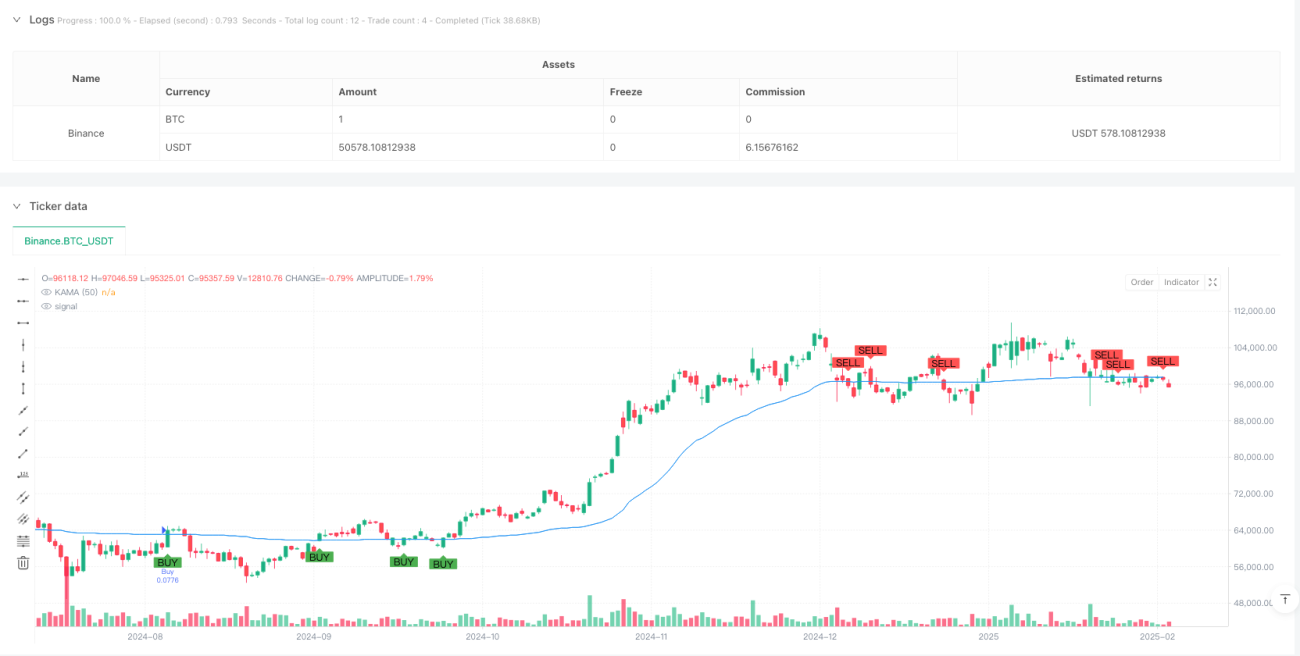

Gambaran Keseluruhan

Strategi ini adalah sistem penjejakan arah aliran berdasarkan Purata Bergerak Suai Kauffman (KAMA) dan MACD. Dengan menggunakan KAMA sebagai penunjuk utama arah aliran, digabungkan dengan MACD sebagai penunjuk pengesahan momentum, strategi ini mencapai penjejakan pintar arah aliran pasaran dan ketepatan masa masuk dagangan yang tepat. Strategi ini beroperasi pada jangka masa 4 jam, menggunakan henti rugi dinamik dan sasaran keuntungan untuk menguruskan risiko.

Prinsip Strategi

Logik teras strategi adalah berdasarkan beberapa komponen utama:

- Pengiraan KAMA: Menggunakan KAMA tempoh 50 sebagai penunjuk utama arah aliran, melaraskan pekali pelicinan secara dinamik melalui nisbah kecekapan, membolehkan purata bergerak menyesuaikan diri dengan lebih baik kepada keadaan pasaran.

- Pengesahan MACD: Menggunakan MACD dengan tetapan yang lebih perlahan (26, 52, 18) sebagai alat pengesahan arah aliran, memastikan arah dagangan selaras dengan momentum keseluruhan.

- Henti Rugi ATR: Menggunakan 3 kali ganda ATR tempoh 14 sebagai asas pengiraan untuk henti rugi dinamik dan sasaran keuntungan.

- Peraturan Dagangan:

- Syarat Beli: Harga menembusi ke atas KAMA dan MACD berada dalam keadaan kenaikan harga

- Syarat Tutup: Harga menembusi ke bawah KAMA dan MACD berada dalam keadaan penurunan harga

- Pengurusan Risiko: Menetapkan henti rugi dinamik dan sasaran keuntungan berdasarkan ATR

Kelebihan Strategi

- Kebolehsuaian Tinggi: KAMA boleh melaraskan sensitiviti secara automatik berdasarkan kecekapan pasaran, mengekalkan prestasi baik dalam pelbagai keadaan pasaran.

- Isyarat Boleh Dipercayai: Gabungan pengesahan MACD mengurangkan risiko penembusan palsu dengan ketara.

- Pengurusan Risiko Sempurna: Menggunakan henti rugi dinamik dan sasaran keuntungan berdasarkan turun naik, menjadikan pengurusan risiko lebih adaptif.

- Ruang Pengoptimuman Parameter Besar: Parameter utama boleh dilaraskan mengikut ciri pasaran yang berbeza.

Risiko Strategi

- Risiko Pembalikan Arah Aliran: Dalam pasaran yang sangat berombak, mungkin terdapat lebih banyak isyarat palsu.

- Risiko Kelewatan: Kedua-dua KAMA dan MACD mempunyai sedikit kelewatan, mungkin menyebabkan peluang masuk yang optimum terlepas.

- Sensitiviti Parameter: Keadaan pasaran yang berbeza mungkin memerlukan pelarasan parameter untuk mengekalkan keberkesanan strategi.

- Kesan Kos Dagangan: Dagangan yang kerap boleh menyebabkan kos dagangan yang tinggi.

Arah Pengoptimuman Strategi

- Memperkenalkan penapis turun naik pasaran, melaraskan parameter strategi atau menghentikan dagangan dalam persekitaran turun naik tinggi.

- Menambah penunjuk analisis volum untuk meningkatkan ketepatan penentuan arah aliran.

- Mengoptimumkan tetapan parameter MACD agar lebih sesuai dengan jangka masa 4 jam.

- Melaksanakan pengganda henti rugi adaptif, melaraskan pengganda ATR secara dinamik mengikut turun naik pasaran.

- Menambah penapis masa, mengelakkan dagangan semasa tempoh kecairan pasaran rendah.

Kesimpulan

Ini adalah strategi penjejakan arah aliran yang menggabungkan penunjuk teknikal klasik KAMA dan MACD secara inovatif. Melalui gabungan purata bergerak adaptif dan pengesahan momentum, serta sistem pengurusan risiko yang lengkap, strategi ini mempunyai kepraktisan dan kestabilan yang tinggi. Walaupun terdapat sedikit risiko kelewatan dan sensitiviti parameter, prestasi dan keuntungan strategi boleh dipertingkatkan lagi melalui arah pengoptimuman yang dicadangkan.

- 1