Strategi Perdagangan Pengikut Arah Aliran Saluran Gaussian dan Stochastic RSI

Gambaran Keseluruhan

Strategi ini adalah sistem dagangan pengikut trend yang menggabungkan saluran purata bergerak berwajaran Gaussian dan Stochastic RSI. Strategi ini membina saluran harga menggunakan kaedah berwajaran Gaussian, dan menggabungkan isyarat persilangan Stochastic RSI untuk menentukan masa masuk dan keluar, bagi merebut arah aliran dan mengesahkan momentum. Strategi ini mempunyai asas matematik yang kukuh, mampu menapis bunyi pasaran dengan berkesan dan menangkap arah aliran utama.

Prinsip Strategi

Logik teras strategi mengandungi dua bahagian utama:

-

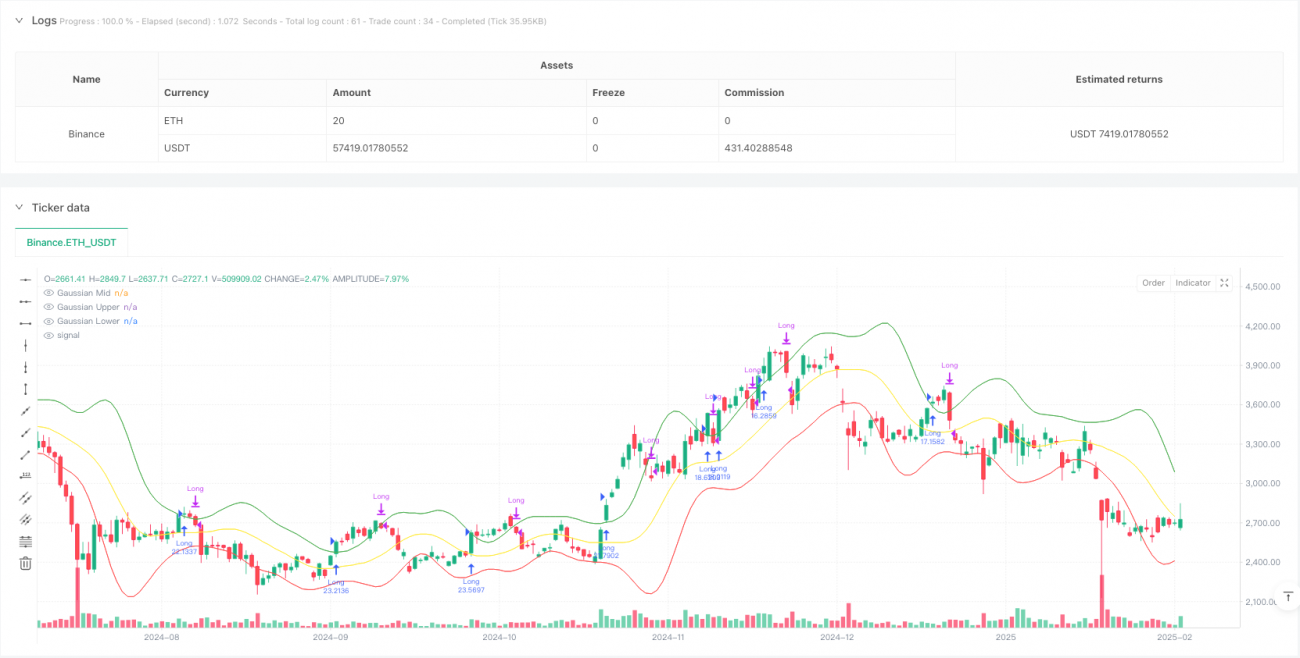

Sistem Saluran Gaussian: Menggunakan Purata Bergerak Berwajaran Gaussian (GWMA) dan Sisihan Piawai Berwajaran Gaussian (GWSD) untuk membina saluran harga. GWMA memberikan pemberat yang lebih besar kepada data terkini, menjadikan purata bergerak lebih responsif terhadap perubahan harga. Sempadan atas dan bawah saluran ditentukan dengan mendarabkan GWSD dengan faktor gandaan.

-

Sistem Stochastic RSI: Melakukan rawak terhadap indikator RSI tradisional, mengira nilai K dan D. Kaedah ini dapat mengenal pasti zon terlebih beli dan terlebih jual dengan lebih baik, memberikan isyarat momentum yang lebih tepat.

Penjanaan isyarat dagangan adalah berdasarkan syarat berikut:

- Masuk beli: Harga penutup menembusi sempadan atas saluran Gaussian dan garisan K Stochastic RSI melintasi ke atas garisan D.

- Isyarat tutup posisi: Harga penutup jatuh di bawah sempadan atas saluran Gaussian.

Kelebihan Strategi

- Asas Matematik yang Kukuh: Menggunakan kaedah berwajaran Gaussian untuk membina saluran harga, mempunyai asas teori yang lebih baik berbanding purata bergerak mudah.

- Kebolehpercayaan Isyarat Tinggi: Menggabungkan mekanisme pengesahan berganda iaitu penembusan harga dan pengesahan momentum, mampu mengurangkan isyarat palsu dengan berkesan.

- Kebolehsesuaian Tinggi: Kaedah berwajaran Gaussian dapat melaraskan lebar saluran secara automatik berdasarkan turun naik pasaran.

- Kawalan Risiko yang Baik: Melalui pengurusan modal dan penetapan komisen, kawalan kos dagangan dan risiko dapat dilaksanakan dengan berkesan.

Risiko Strategi

- Kebergantungan kepada Trend: Dalam pasaran yang bergelora, mungkin menghasilkan isyarat palsu yang kerap, menyebabkan dagangan berlebihan.

- Kesan Ketinggalan: Oleh kerana penggunaan pelbagai pelicinan purata bergerak, mungkin berlaku kelewatan isyarat pada titik perubahan trend.

- Kepekaan Parameter: Keberkesanan strategi sangat dipengaruhi oleh tetapan parameter, memerlukan pengoptimuman yang teliti bagi setiap parameter.

Arah Pengoptimuman Strategi

- Pengenalpastian Persekitaran Pasaran: Menambah mekanisme penilaian persekitaran pasaran, menggunakan tetapan parameter yang berbeza dalam keadaan pasaran yang berlainan.

- Pengoptimuman Henti Rugi: Memperkenalkan mekanisme henti rugi dinamik, seperti henti rugi adaptif berdasarkan ATR atau turun naik.

- Penapisan Isyarat: Menambah pengesahan volum dagangan atau indikator teknikal lain sebagai syarat penapisan tambahan.

- Pengurusan Modal: Melaksanakan strategi kedudukan yang lebih fleksibel, melaraskan peratusan pegangan secara dinamik berdasarkan kekuatan isyarat.

Ringkasan

Strategi ini, dengan menggabungkan saluran Gaussian dan Stochastic RSI, membina sistem pengikut trend yang mempunyai asas matematik yang kukuh. Strategi ini menunjukkan prestasi cemerlang dalam pasaran yang jelas trendnya, tetapi perlu memberi perhatian kepada pengoptimuman parameter dan penyesuaian terhadap persekitaran pasaran. Dengan melaksanakan langkah pengoptimuman yang dicadangkan, kestabilan dan keuntungan strategi dapat ditingkatkan lagi.

/*backtest

start: 2024-02-21 00:00:00

end: 2025-02-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Gaussian Channel + Stoch RSI Strategy", overlay=true, margin_long=100, margin_short=100, initial_capital=100000, commission_type=strategy.commission.percent, commission_value=0.1, default_qty_type=strategy.percent_of_equity, default_qty_value=100, pyramiding=1)

// User Inputs- 1