Kajian dan Pengoptimuman Strategi Perdagangan Kuantitatif Persilangan Arah Aliran Dua Purata Bergerak

Gambaran Keseluruhan

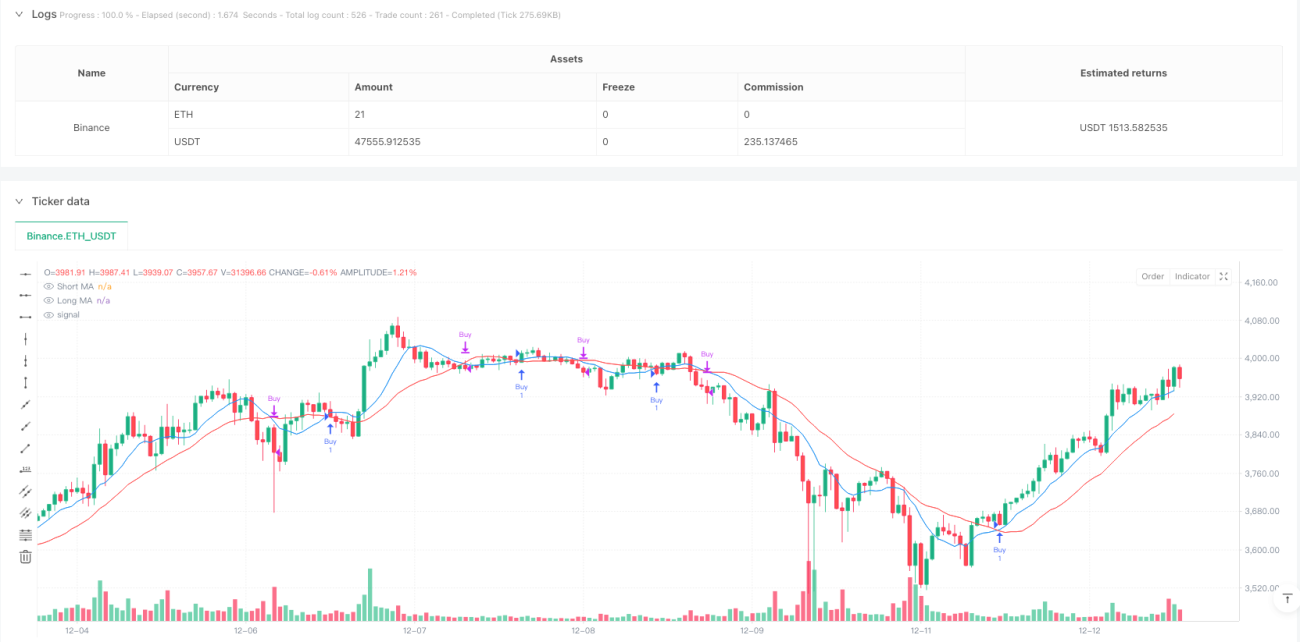

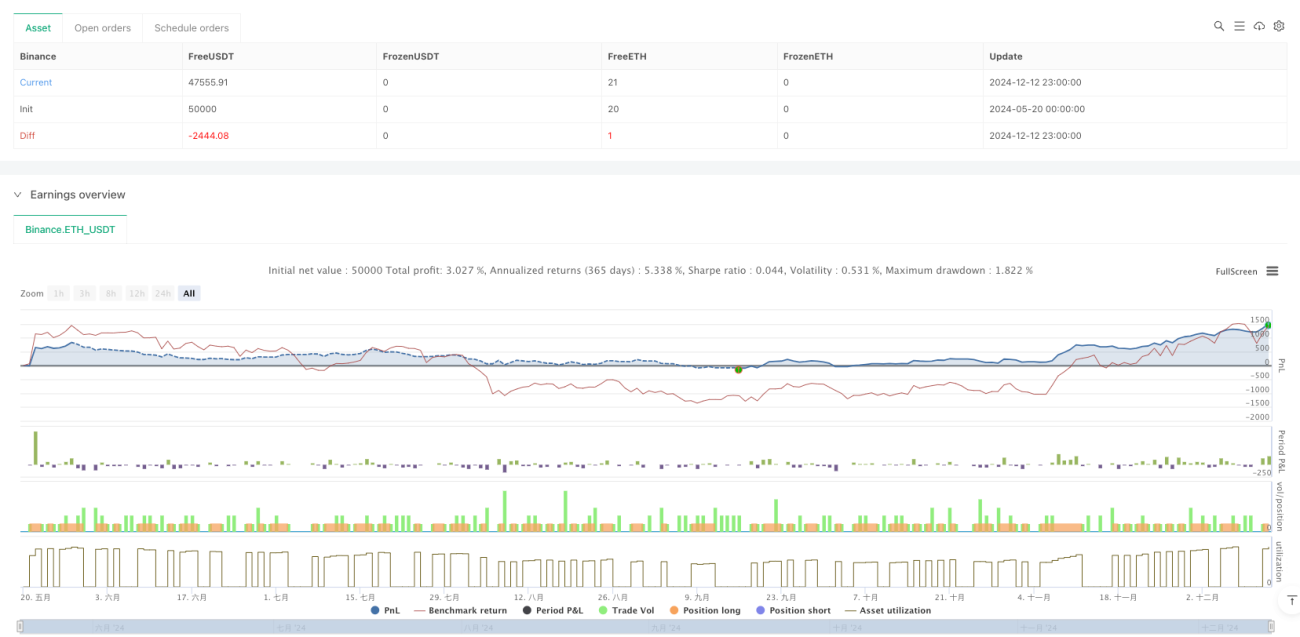

Strategi ini adalah sistem perdagangan pengikut arah aliran berdasarkan persilangan dua purata bergerak. Dengan membandingkan kedudukan relatif antara purata bergerak jangka pendek dan jangka panjang (masing-masing 9 hari dan 21 hari), strategi ini menangkap masa perubahan arah aliran pasaran. Strategi ini menggunakan teori analisis teknikal klasik yang digabungkan dengan kaedah perdagangan kuantitatif moden, merealisasikan proses keputusan perdagangan automatik sepenuhnya.

Prinsip Strategi

Logik teras strategi adalah berdasarkan isyarat persilangan dua purata bergerak dengan tempoh yang berbeza. Apabila purata bergerak jangka pendek (9 hari) menembusi ke atas purata bergerak jangka panjang (21 hari), sistem menganggap momentum pasaran bertukar ke arah menaik, mencetuskan isyarat beli (long). Apabila purata bergerak jangka pendek menembusi ke bawah purata bergerak jangka panjang, sistem menganggap momentum pasaran bertukar ke arah menurun, lalu menutup kedudukan dan menamatkan perdagangan. Pada masa yang sama, strategi ini juga merangkumi fungsi statistik perdagangan yang dapat menjejaki jumlah dagangan, bilangan dagangan untung, dan bilangan dagangan rugi secara masa nyata, membantu peniaga menilai prestasi strategi.

Kelebihan Strategi

- Logik yang mudah dan jelas, mudah difahami dan diselenggara

- Sepenuhnya berdasarkan data harga, tidak memerlukan penunjuk kompleks lain

- Mempunyai fungsi pengikut arah aliran tersendiri, mampu menangkap pergerakan pasaran jangka sederhana dan panjang dengan berkesan

- Dilengkapi dengan sistem statistik perdagangan yang lengkap, memudahkan penilaian strategi

- Beroperasi secara automatik sepenuhnya, mengurangkan kesan emosi akibat campur tangan manusia

Risiko Strategi

- Dalam pasaran yang tidak menentu (sideways), mungkin menghasilkan isyarat palsu yang kerap

- Masa masuk dan keluar sedikit tertangguh

- Tiada mekanisme henti rugi (stop loss), boleh mengalami kerugian besar dalam keadaan turun naik yang ekstrem

- Hanya bergantung pada penunjuk purata bergerak, kekurangan analisis pasaran pelbagai dimensi

- Parameter tetap, sukar menyesuaikan diri dengan persekitaran pasaran yang berbeza

Hala Tuju Pengoptimuman Strategi

- Memperkenalkan tempoh purata bergerak adaptif untuk meningkatkan kebolehsuaian strategi terhadap persekitaran pasaran

- Menambah penapis turun naik untuk mengurangkan isyarat palsu dalam pasaran yang tidak menentu

- Mereka bentuk mekanisme henti rugi dinamik untuk mengawal risiko menurun

- Menggabungkan penunjuk teknikal lain seperti RSI atau MACD untuk meningkatkan kebolehpercayaan isyarat

- Membangunkan modul pengiktirafan persekitaran pasaran untuk membolehkan pelarasan parameter secara pintar

Kesimpulan

Strategi ini adalah strategi pengikut arah aliran klasik dan praktikal yang menangkap perubahan momentum pasaran melalui persilangan dua purata bergerak. Walaupun terdapat sedikit risiko kelewatan dan isyarat palsu, ciri-cirinya yang ringkas dan kukuh menjadikannya alat penting dalam bidang perdagangan kuantitatif. Melalui hala tuju pengoptimuman yang dicadangkan, kestabilan dan keuntungan strategi ini dijangka dapat ditingkatkan lagi.

- 1