Gambaran Keseluruhan

Strategi ini adalah strategi dagangan kuantitatif yang dipertingkatkan yang dibangunkan berdasarkan penguji strategi metrobonez1ty. Ciri utama strategi ini adalah pelaksanaan sasaran keuntungan pelbagai peringkat dan mekanisme henti rugi dinamik, sambil mengekalkan fleksibiliti untuk integrasi dengan isyarat penunjuk luaran. Strategi menyokong sehingga tiga sasaran keuntungan dan secara pilihan menggunakan pencetus henti rugi berdasarkan penunjuk, dengan pengesahan isyarat tambahan untuk menapis masa masuk dagangan.

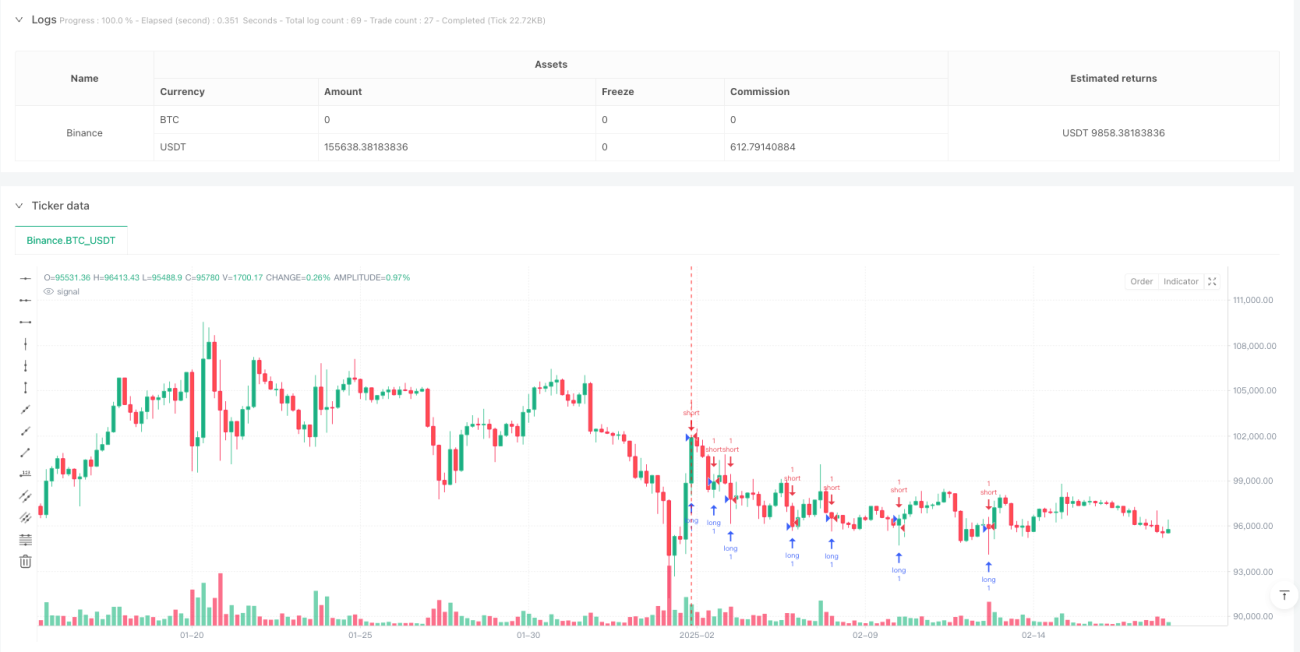

Prinsip Strategi

Logik teras strategi berkisar pada mekanisme keluar pelbagai peringkat. Dari segi kemasukan, strategi menggunakan dua sumber input iaitu longEntry dan shortEntry untuk mencetuskan isyarat dagangan panjang dan pendek. Bagi setiap arah dagangan, strategi menetapkan tiga sasaran keuntungan bebas (TP1, TP2, TP3), setiap satu boleh dilaraskan secara dinamik berdasarkan isyarat penunjuk luaran. Pada masa yang sama, strategi memperkenalkan mekanisme henti rugi dinamik yang boleh melaraskan kedudukan henti rugi secara fleksibel mengikut keadaan pasaran. Strategi juga melaksanakan mekanisme penapisan berdasarkan confluence, yang memerlukan berbilang penunjuk mengesahkan bersama sebelum mencetuskan dagangan.

Kelebihan Strategi

- Mekanisme keluar yang fleksibel: Menyokong berbilang sasaran keuntungan, membolehkan keluar secara berperingkat dari kedudukan mengikut keadaan pasaran.

- Pengurusan risiko dinamik: Melaraskan kedudukan henti rugi secara dinamik melalui isyarat penunjuk luaran, menyediakan kawalan risiko yang lebih pintar.

- Kebolehsuai tinggi: Keadaan masuk dan keluar strategi boleh disesuaikan melalui penunjuk luaran, sesuai dengan pelbagai gaya dagangan.

- Mekanisme penapisan yang lengkap: Mengurangkan kesan isyarat palsu dengan memerlukan pengesahan berbilang isyarat.

Risiko Strategi

- Risiko kebergantungan isyarat: Strategi sangat bergantung pada kualiti isyarat penunjuk luaran; jika isyarat tidak tepat, ia boleh menyebabkan dagangan yang salah.

- Risiko pengoptimuman parameter: Pelbagai parameter sasaran keuntungan dan henti rugi perlu dioptimumkan dengan teliti; pengoptimuman berlebihan boleh menyebabkan overfitting.

- Risiko kebolehsuaian persekitaran pasaran: Dalam persekitaran pasaran yang berbeza, sasaran keuntungan pelbagai peringkat tetap mungkin tidak cukup fleksibel.

Arah Pengoptimuman Strategi

- Pelarasan parameter dinamik: Boleh memperkenalkan mekanisme adaptif yang melaraskan sasaran keuntungan dan parameter henti rugi secara automatik berdasarkan turun naik pasaran.

- Penilaian kualiti isyarat: Tambah mekanisme penilaian kualiti untuk isyarat masuk dan keluar, seterusnya meningkatkan ketepatan dagangan.

- Pengoptimuman pengurusan kedudukan: Boleh menetapkan nisbah peruntukan kedudukan yang berbeza berdasarkan sasaran keuntungan yang berbeza.

- Pengenalpastian persekitaran pasaran: Tambah modul pengenalpastian persekitaran pasaran untuk menggunakan tetapan parameter yang berbeza dalam keadaan pasaran yang berbeza.

Kesimpulan

Strategi ini menyediakan rangka kerja dagangan yang komprehensif melalui sasaran keuntungan pelbagai peringkat dan mekanisme henti rugi dinamik. Kelebihan strategi terletak pada fleksibiliti dan kebolehsuainya, tetapi ia juga perlu mengendalikan pengoptimuman parameter dan kebolehsuaian pasaran dengan berhati-hati. Melalui arah pengoptimuman yang dicadangkan, strategi ini dapat meningkatkan lagi kestabilan dan kebolehsuaiannya, menjadi sistem dagangan yang lebih lengkap.

- 1