Strategi Silang Berbilang Penunjuk Adaptif Dinamik Digabungkan dengan SRSI dan MACD dalam Sistem Kawalan Risiko Pintar

Gambaran Keseluruhan

Strategi ini adalah sistem dagangan dinamik yang menggabungkan Indeks Kekuatan Relatif Stokastik (SRSI) dan Indeks Konvergensi/Divergensi Purata Bergerak (MACD). Ia melaraskan tahap henti rugi dan ambil untung secara dinamik melalui penunjuk ATR, melaksanakan pengurusan risiko yang pintar. Inti strategi ini adalah untuk menjana isyarat dagangan melalui pengesahan silang pelbagai penunjuk teknikal, sambil menguruskan kedudukan berdasarkan turun naik pasaran.

Prinsip Strategi

Operasi strategi adalah berdasarkan beberapa mekanisme teras:

- Dengan mengira perbezaan antara garis K dan garis D dalam penunjuk SRSI, serta perbezaan antara garis K dan MACD yang dinormalkan untuk menilai arah aliran pasaran

- Syarat beli mesti dipenuhi serentak: perbezaan K-D positif, perbezaan K-MACD positif, dan MACD tidak dalam arah aliran menurun

- Syarat jual mesti dipenuhi serentak: perbezaan K-D negatif, perbezaan K-MACD negatif, dan MACD tidak dalam arah aliran menaik

- Menggunakan ATR didarab dengan faktor risiko untuk mengira jarak henti rugi dan ambil untung secara dinamik, menyesuaikan secara adaptif berdasarkan turun naik pasaran

Kelebihan Strategi

- Mekanisme pengesahan isyarat berganda meningkatkan kebolehpercayaan dagangan dengan ketara, mengelakkan isyarat palsu yang mungkin timbul daripada penunjuk tunggal

- Penetapan henti rugi dan ambil untung secara dinamik boleh melaraskan secara automatik berdasarkan keadaan turun naik pasaran, menyediakan nisbah risiko-keuntungan yang lebih baik

- Strategi mempunyai kebolehsuaian yang baik, dapat mengekalkan prestasi stabil dalam pelbagai persekitaran pasaran

- Parameter boleh dilaraskan secara meluas, membolehkan pedagang mengoptimumkan mengikut kecenderungan risiko peribadi

Risiko Strategi

- Dalam pasaran yang bergelora, mungkin menghasilkan terlalu banyak isyarat dagangan, menyebabkan kemasukan dan keluar yang kerap dari pasaran

- Penggunaan pelbagai penunjuk boleh menyebabkan kelewatan isyarat, menyebabkan terlepas masa masuk yang optimum dalam pasaran yang berubah dengan pantas

- ATR dikira berdasarkan turun naik sejarah, mungkin tidak dapat menyesuaikan diri dengan tepat pada masa apabila turun naik pasaran berubah secara mendadak

- Perlu menetapkan faktor risiko dengan betul; terlalu besar atau terlalu kecil boleh menjejaskan keberkesanan strategi

Arah Pengoptimuman Strategi

- Menambah penapis arah aliran, menggunakan piawaian pengesahan isyarat yang berbeza dalam pasaran bergelora dan pasaran bertrend

- Memperkenalkan penunjuk volum sebagai pengesahan tambahan, meningkatkan kebolehpercayaan isyarat

- Mengoptimumkan kaedah pengiraan henti rugi dan ambil untung, boleh mempertimbangkan untuk menggabungkan tahap sokongan dan rintangan

- Menambah model ramalan turun naik pasaran, melaraskan parameter risiko lebih awal

- Mempertimbangkan untuk melakukan pengesahan isyarat pada tempoh masa yang berbeza, meningkatkan kestabilan strategi

Rumusan

Strategi ini membina sistem dagangan yang kukuh dengan menggabungkan kelebihan SRSI dan MACD. Mekanisme pengurusan risiko dinamik memberikan kebolehsuaian yang baik, namun masih memerlukan pedagang untuk mengoptimumkan parameter berdasarkan keadaan pasaran sebenar. Kejayaan pelaksanaan strategi memerlukan pemahaman mendalam tentang pasaran, serta pengurusan kedudukan yang munasabah berdasarkan toleransi risiko peribadi.

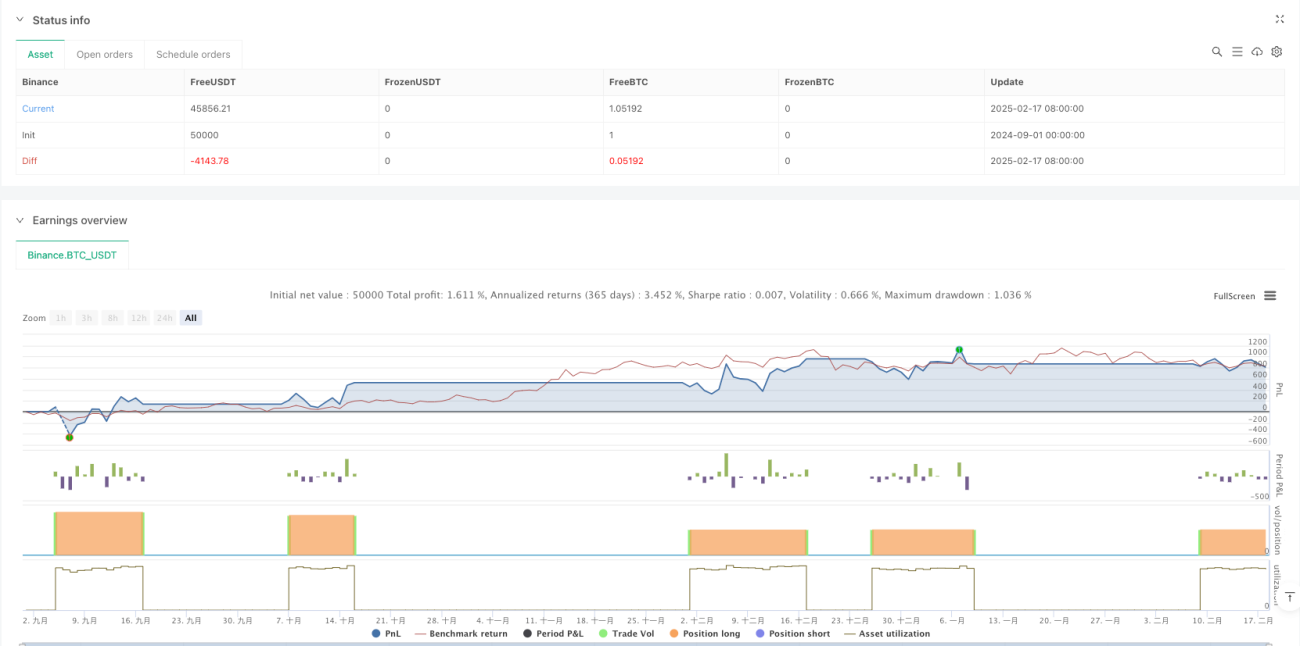

/*backtest

start: 2024-09-01 00:00:00

end: 2025-02-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy(title="SRSI + MACD Strategy with Dynamic Stop-Loss and Take-Profit", shorttitle="SRSI + MACD Strategy", overlay=false, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// User Inputs- 1