Strategi Komposit Dinamik Adaptif Pengikut Trend dan Pembalikan Ayunan Pelbagai Jangka Masa

Gambaran Keseluruhan

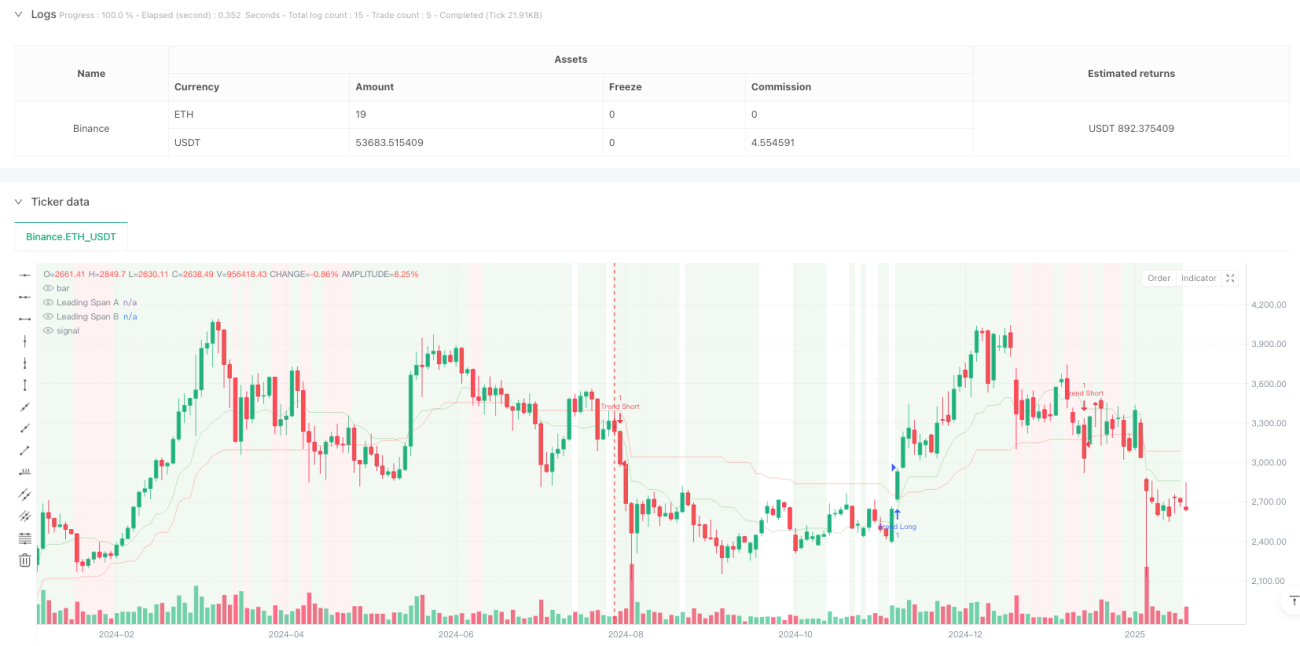

Strategi ini merupakan sistem perdagangan komposit yang menggabungkan pengesanan arah aliran (trend following) dan perdagangan julat (range trading). Ia mengenal pasti keadaan pasaran melalui awan Ichimoku, mengesahkan momentum dengan MACD, menggunakan RSI sebagai penunjuk terlebih beli/terlebih jual, dan menguruskan stop loss secara dinamik dengan ATR. Strategi ini mampu menangkap peluang arah aliran dalam pasaran berarah dan peluang pembalikan dalam pasaran berjulat, menjadikannya sangat adaptif dan fleksibel.

Prinsip Strategi

Strategi ini menggunakan mekanisme pengesahan isyarat berbilang lapisan:

- Awan Ichimoku digunakan sebagai penentu utama keadaan pasaran, dengan kedudukan harga relatif terhadap awan untuk menilai sama ada pasaran sedang dalam arah aliran atau berjulat.

- Dalam pasaran berarah, apabila harga berada di atas awan dan RSI > 55, serta histogram MACD positif, posisi beli (long) dimasuki. Apabila harga berada di bawah awan dan RSI < 45, serta histogram MACD negatif, posisi jual (short) dimasuki.

- Dalam pasaran berjulat, apabila RSI < 30 dan StochRSI < 20, peluang beli dicari. Apabila RSI > 70 dan StochRSI > 80, peluang jual dicari.

- Stop loss dinamik berdasarkan ATR digunakan untuk menguruskan risiko, dengan jarak stop loss sebanyak 2 kali ganda nilai ATR.

Kelebihan Strategi

- Adaptasi pasaran yang tinggi: Secara automatik menyesuaikan strategi perdagangan mengikut keadaan pasaran yang berbeza, meningkatkan kestabilan strategi.

- Kebolehpercayaan isyarat tinggi: Menggunakan mekanisme pengesahan berbilang penunjuk untuk mengurangkan kesan isyarat palsu.

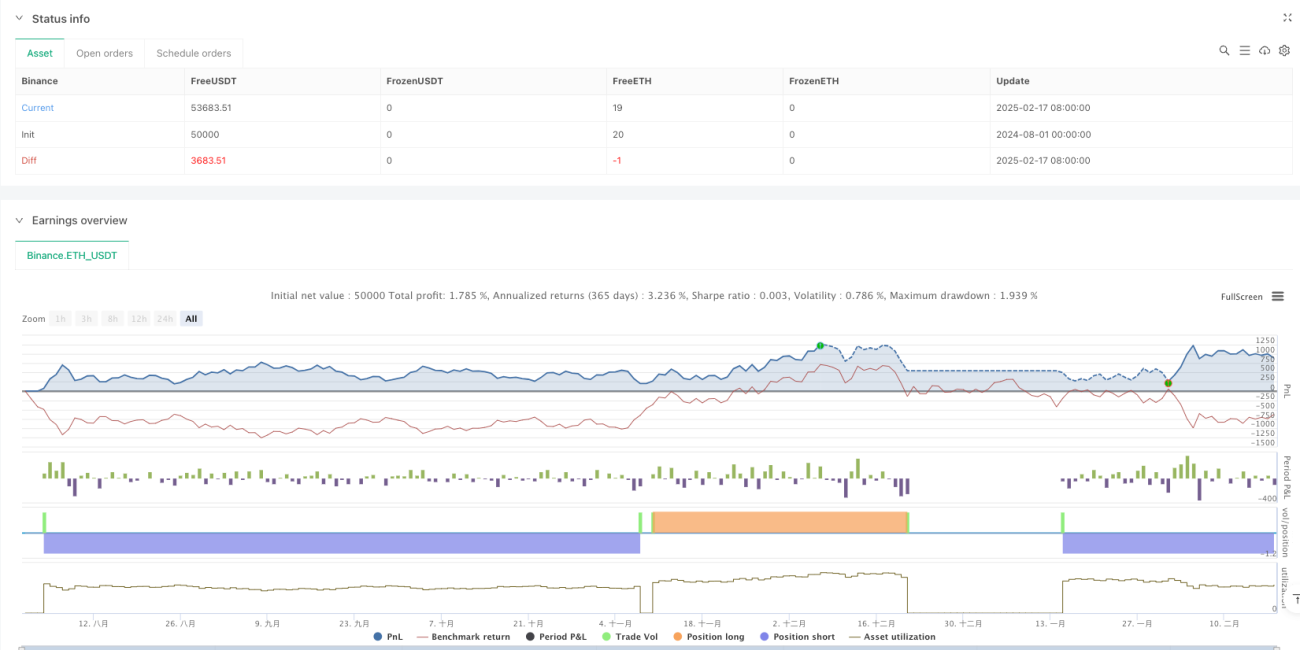

- Kawalan risiko yang baik: Stop loss dinamik ATR membolehkan keuntungan berkembang sepenuhnya sambil mengawal risiko secara berkesan.

- Visualisasi yang baik: Keadaan pasaran ditanda dengan warna latar belakang, memudahkan pedagang memahami persekitaran pasaran secara intuitif.

- Prestasi cemerlang pada jangka masa tinggi: Pada kitaran harian, faktor keuntungan (profit factor) mencapai 2.159, dengan keuntungan bersih sebanyak 10.71%.

Risiko Strategi

- Kadar kemenangan rendah: Kadar kemenangan di semua jangka masa adalah di bawah 40%, memerlukan ketahanan mental yang tinggi.

- Perdagangan berlebihan pada jangka masa rendah: Pada kitaran 4 jam, sebanyak 430 dagangan dilaksanakan, menunjukkan kecekapan yang rendah.

- Ketinggalan isyarat: Oleh kerana menggunakan pengesahan berbilang penunjuk, strategi mungkin terlepas beberapa peluang pasaran.

- Kesukaran pengoptimuman parameter: Gabungan pelbagai penunjuk meningkatkan kerumitan pengoptimuman strategi.

Hala Tuju Pengoptimuman Strategi

- Pengoptimuman penapisan isyarat: Melaraskan ambang setiap penunjuk boleh meningkatkan kadar kemenangan.

- Penyesuaian jangka masa: Disyorkan untuk digunakan terutamanya pada kitaran harian dan ke atas; parameter boleh disesuaikan mengikut ciri pasaran yang berbeza.

- Pengoptimuman stop loss: Boleh mempertimbangkan untuk melaraskan gandaan ATR secara dinamik mengikut keadaan pasaran yang berbeza.

- Pengoptimuman masa masuk: Boleh menambah pengesahan volum atau pengesahan corak harga untuk meningkatkan ketepatan kemasukan.

- Pengoptimuman pengurusan saiz posisi: Boleh mereka bentuk sistem pengurusan saiz posisi dinamik berdasarkan kekuatan isyarat.

Kesimpulan

Strategi ini adalah sistem perdagangan komprehensif yang direka dengan baik dan logik jelas. Melalui penggunaan gabungan pelbagai penunjuk, ia berjaya mengenal pasti keadaan pasaran secara pintar dan menangkap peluang perdagangan dengan tepat. Walaupun terdapat beberapa isu pada jangka masa rendah, prestasinya cemerlang pada jangka masa yang lebih tinggi seperti harian. Disarankan agar pedagang memberi tumpuan kepada isyarat pada kitaran harian semasa penggunaan sebenar, dan melaraskan parameter mengikut toleransi risiko masing-masing. Dengan pengoptimuman dan pelarasan berterusan, strategi ini berpotensi menyediakan peluang keuntungan yang stabil kepada pedagang.

- 1