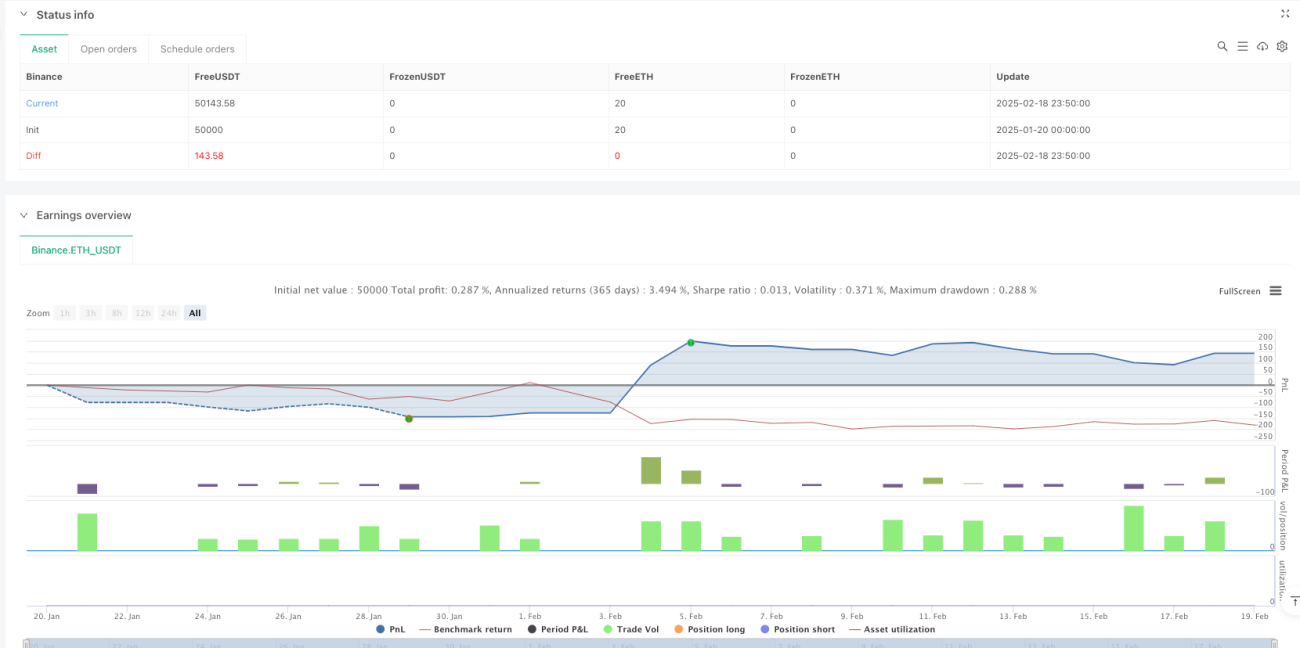

Gambaran Keseluruhan

Strategi ini merupakan sistem dagangan kuantitatif yang menggabungkan penembusan turun naik (volatility breakout), pengesanan arah aliran (trend following), dan pengesahan momentum. Ia mengira tahap penembusan dinamik berdasarkan ATR, digabungkan dengan penapisan arah aliran EMA dan penunjuk momentum RSI untuk mengenal pasti peluang dagangan. Strategi ini menggunakan kawalan risiko yang ketat, termasuk pengurusan risiko peratusan tetap dan tetapan henti rugi dinamik.

Prinsip Strategi

Strategi ini terdiri daripada tiga komponen teras:

- Pengiraan Penembusan Turun Naik: Menggunakan harga tertinggi dan terendah dalam tempoh retrospektif, digabungkan dengan gandaan ATR untuk mengira ambang penembusan dinamik, mengelakkan bias ke hadapan (look-ahead bias).

- Penapisan Arah Aliran: Menggunakan EMA jangka pendek untuk menentukan arah aliran semasa. Hanya buka posisi beli apabila harga berada di atas EMA, dan posisi jual apabila harga berada di bawah EMA.

- Pengesahan Momentum: Menggunakan penunjuk RSI untuk mengesahkan momentum pasaran. Kemasukan beli memerlukan RSI > 50, kemasukan jual memerlukan RSI < 50.

Kelebihan Strategi

- Kebolehsuaian Dinamik: Tahap penembusan akan menyesuaikan secara automatik berdasarkan turun naik pasaran, membolehkan strategi menyesuaikan diri dengan pelbagai keadaan pasaran.

- Penapisan Pelbagai: Menggabungkan penunjuk arah aliran dan momentum untuk mengurangkan isyarat palsu.

- Kawalan Risiko Ketat: Menggunakan peratusan risiko tetap untuk pengurusan kedudukan, dan perlindungan henti rugi dinamik.

- Kebolehsesuaian Tinggi: Parameter utama seperti tempoh ATR, gandaan penembusan, tempoh EMA, dan lain-lain boleh dilaraskan mengikut keperluan khusus.

Risiko Strategi

- Risiko Ketinggalan: Penggunaan penunjuk seperti purata bergerak boleh menyebabkan kelewatan dalam kemasukan.

- Risiko Pasaran Tidak Menentu: Dalam pasaran mendatar (sideways), mungkin menghasilkan isyarat penembusan palsu yang kerap.

- Kepekaan Parameter: Prestasi strategi agak sensitif terhadap tetapan parameter, memerlukan ujian yang mencukupi.

Penyelesaian:

- Disyorkan untuk menjalankan pengoptimuman ujian semula (backtest) dalam pelbagai keadaan pasaran.

- Boleh menambah modul pengenalpastian keadaan pasaran.

- Disyorkan untuk menggunakan pelan pengurusan modal yang lebih konservatif.

Arah Pengoptimuman Strategi

- Penyesuaian Keadaan Pasaran: Tambah penilaian julat turun naik, gunakan tetapan parameter berbeza dalam pelbagai keadaan turun naik.

- Pengoptimuman Isyarat: Boleh mempertimbangkan untuk menambah pengesahan volum dagangan, meningkatkan kebolehpercayaan isyarat penembusan.

- Pengoptimuman Ambil Untung/Henti Rugi: Boleh melaksanakan nisbah untung-rugi yang dilaraskan secara dinamik berdasarkan turun naik pasaran.

- Penapisan Masa: Tambah penapisan tetingkap waktu dagangan, elakkan dagangan pada waktu yang tidak menguntungkan.

Kesimpulan

Ini adalah strategi dagangan kuantitatif yang lengkap dari segi struktur dan logik yang jelas. Dengan menggabungkan penembusan turun naik, pengesanan arah aliran, dan pengesahan momentum, ia menangkap pergerakan harga yang ketara sambil mengawal risiko. Strategi ini sangat boleh disesuaikan, sesuai untuk pengoptimuman lanjut bagi menyesuaikan diri dengan pelbagai instrumen dagangan dan keadaan pasaran. Disyorkan untuk menjalankan pengoptimuman parameter dan pengesahan ujian semula yang mencukupi sebelum dagangan sebenar.

- 1