Strategi Pengurusan Risiko Kedudukan Dinamik Persilangan Purata Bergerak Adaptif

Gambaran Keseluruhan

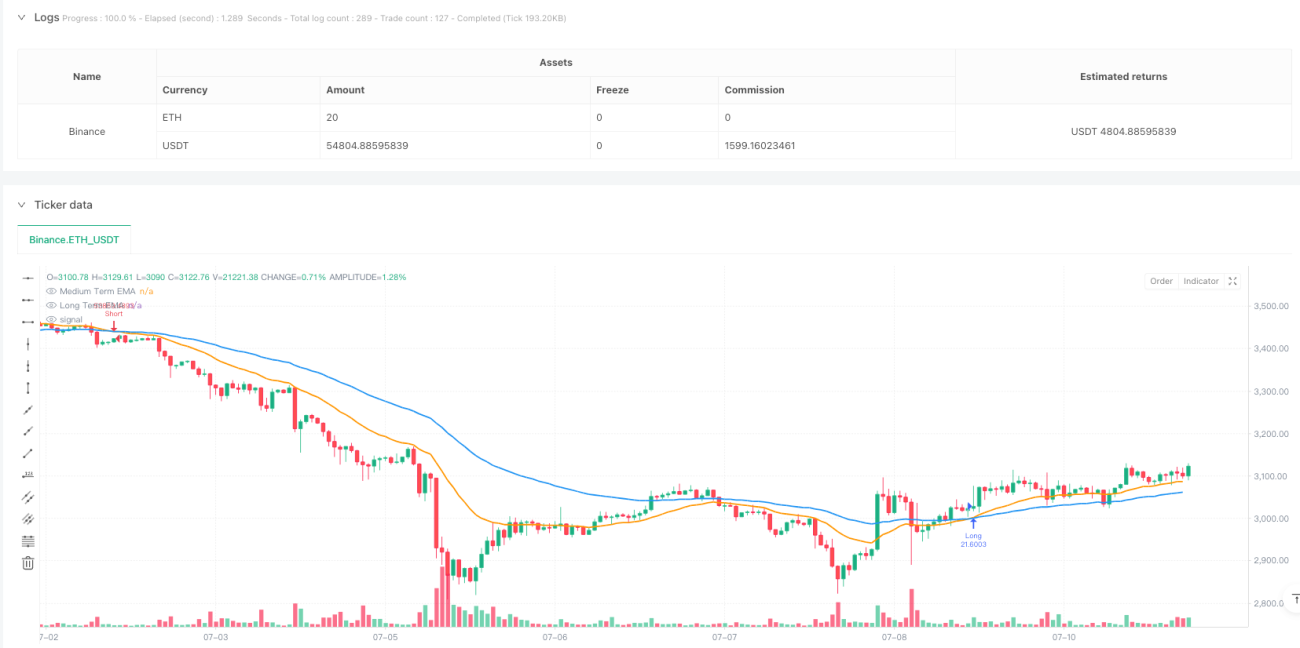

Strategi ini adalah sistem perdagangan berdasarkan lintasan Purata Pergerakan Eksponen (EMA) jangka sederhana hingga panjang, yang menggabungkan pengurusan kedudukan dinamik dan mekanisme kawalan risiko. Strategi ini menggunakan lintasan EMA 21 dan 55 kitaran untuk mengenal pasti arah aliran pasaran, sambil melaraskan saiz kedudukan perdagangan secara dinamik berdasarkan nisbah risiko-ganjaran dan peratusan risiko yang ditentukan oleh pengguna, membolehkan kawalan risiko yang tepat.

Prinsip Strategi

Logik teras strategi ini dibina berdasarkan isyarat lintasan EMA dalam dua tempoh masa. Apabila EMA 21 kitaran melintasi ke atas EMA 55 kitaran, sistem mengenal pasti sebagai arah aliran menaik, mencetuskan isyarat beli (long). Apabila EMA 21 kitaran melintasi ke bawah EMA 55 kitaran, sistem mengenal pasti sebagai arah aliran menurun, mencetuskan isyarat jual (short). Penetapan tahap stop loss menggunakan titik terendah (untuk beli) atau tertinggi (untuk jual) bagi dua batang lilin (candle) sebelumnya, manakala tahap take profit dikira secara dinamik berdasarkan nisbah risiko-ganjaran yang ditetapkan pengguna. Saiz kedudukan dikira secara dinamik berdasarkan jumlah dana akaun, peratusan risiko, dan jarak stop loss semasa, memastikan risiko setiap perdagangan terkawal dalam julat yang telah ditetapkan.

Kelebihan Strategi

- Pengurusan Risiko Dinamik: Dengan mengira saiz kedudukan secara dinamik, risiko setiap perdagangan dikawal ketat dalam peratusan yang ditetapkan.

- Kebolehsuaian Tinggi: Penunjuk EMA mampu menyesuaikan diri dengan turun naik pasaran, mengurangkan isyarat palsu.

- Nisbah Risiko-Ganjaran Boleh Laras: Pengguna boleh menetapkan nisbah risiko-ganjaran mengikut kecenderungan risiko mereka sendiri.

- Pengurusan Kedudukan Saintifik: Melaraskan kedudukan secara dinamik berdasarkan saiz akaun dan jarak risiko, mengelakkan leveraj berlebihan.

- Operasi Automatik Sepenuhnya: Strategi boleh berjalan 24/7 tanpa campur tangan manusia.

Risiko Strategi

- Risiko Pasaran Tidak Menentu (Sideways): Dalam pasaran yang bergerak mendatar, isyarat lintasan EMA mungkin menghasilkan isyarat palsu yang kerap.

- Risiko Slippage: Dalam pergerakan pasaran yang pantas, harga urus niaga sebenar mungkin menyimpang dengan ketara daripada harga isyarat.

- Risiko Pengurusan Modal: Walaupun kawalan risiko telah ditetapkan, kerugian berturut-turut masih boleh memberi kesan ketara kepada akaun.

- Risiko Sistemik: Peristiwa besar yang mendadak dalam pasaran boleh menyebabkan stop loss tidak berkesan.

Arah Pengoptimuman Strategi

- Menambah Penapis Arah Aliran: Memperkenalkan ADX atau penunjuk kekuatan arah aliran untuk menapis pasaran yang tidak menentu.

- Mengoptimumkan Kaedah Stop Loss: Boleh mempertimbangkan penggunaan ATR untuk melaraskan jarak stop loss secara dinamik, meningkatkan kebolehsuaian stop loss.

- Menambah Pelarasan Volatiliti: Melaraskan parameter risiko secara dinamik berdasarkan turun naik pasaran.

- Penapis Masa: Menambah penapis waktu perdagangan untuk mengelakkan sesi kecairan rendah.

- Memperkenalkan Penunjuk Volum: Menggabungkan penunjuk volum dagangan untuk mengesahkan keberkesanan arah aliran.

Kesimpulan

Strategi ini membina sistem perdagangan yang lengkap dengan menggabungkan isyarat arah aliran EMA dan pengurusan risiko dinamik. Kelebihan utama strategi ini terletak pada pengurusan kedudukan saintifik dan mekanisme kawalan risikonya, namun masih memerlukan pengoptimuman parameter yang sesuai berdasarkan persekitaran pasaran dan kecenderungan risiko individu. Melalui arah pengoptimuman yang dicadangkan, kestabilan dan keuntungan strategi dijangka dapat ditingkatkan lagi.

/*backtest

start: 2024-02-21 00:00:00

end: 2024-07-11 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Carlos Humberto Rodríguez Arias

//@version=5- 1