Sistem Perdagangan Pengurusan Risiko Dinamik Berdasarkan Purata Bergerak dan Zon Penawaran & Permintaan

Gambaran Keseluruhan

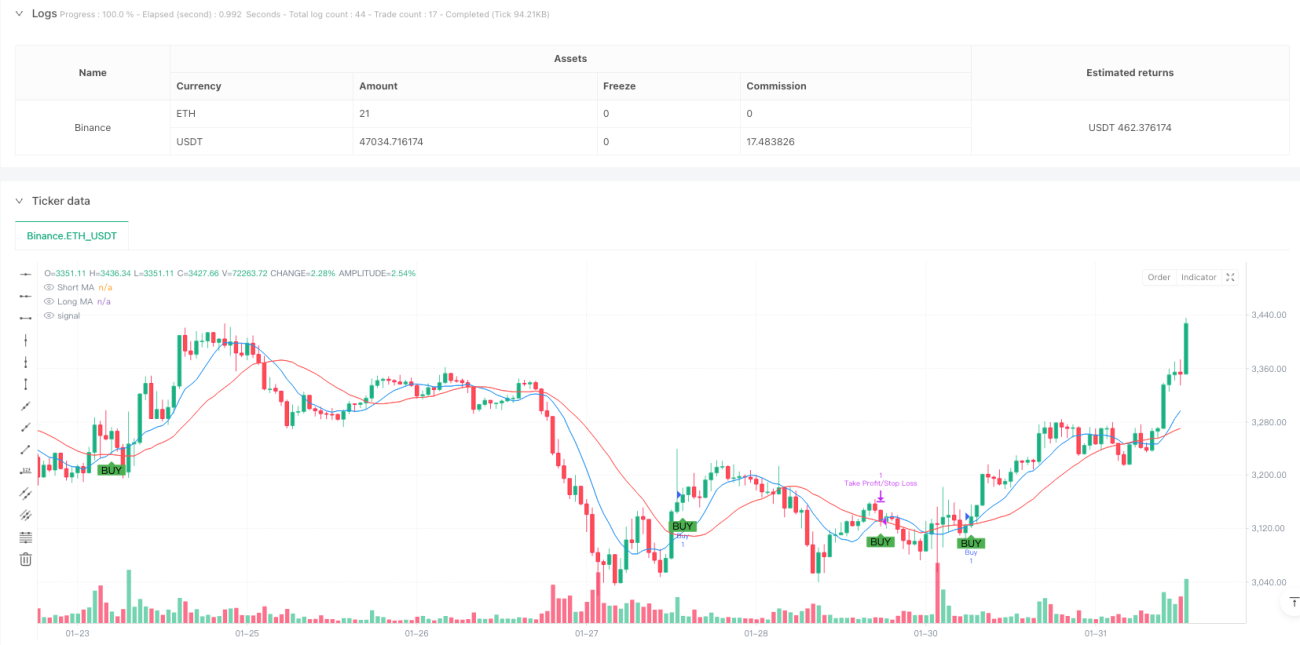

Ini adalah strategi perdagangan komprehensif yang menggabungkan persilangan purata bergerak, pengenalpastian zon penawaran dan permintaan, serta henti rugi dan ambil untung dinamik. Strategi ini menggunakan persilangan purata bergerak jangka pendek dan jangka panjang untuk menentukan arah dagangan, sambil memanfaatkan zon penawaran dan permintaan sebagai tahap sokongan dan rintangan harga yang penting, dan digabungkan dengan peratusan henti rugi dan ambil untung untuk menguruskan risiko. Inti strategi adalah untuk membuka kedudukan hanya berhampiran zon penawaran dan permintaan tertentu, dengan itu meningkatkan kadar kemenangan perdagangan.

Prinsip Strategi

Strategi ini menggunakan purata bergerak mudah (SMA) 9 tempoh dan 21 tempoh untuk menilai arah aliran. Apabila harga berada dalam lingkungan 1% daripada zon permintaan (tahap sokongan) dan purata bergerak jangka pendek melintasi ke atas purata bergerak jangka panjang, sistem mengeluarkan isyarat beli; apabila harga berada dalam lingkungan 1% daripada zon penawaran (tahap rintangan) dan purata bergerak jangka pendek melintasi ke bawah purata bergerak jangka panjang, sistem mengeluarkan isyarat jual. Pengenalpastian zon penawaran dan permintaan adalah berdasarkan titik tinggi dan rendah yang ketara dalam tempoh 50 kitaran, dan memerlukan sekurang-kurangnya 2 lilin pengesahan pada titik tersebut. Sistem akan menetapkan secara automatik tahap henti rugi (lalai 1%) dan ambil untung (lalai 2%) berdasarkan harga masuk.

Kelebihan Strategi

- Mekanisme pengesahan berganda: Menggabungkan penunjuk teknikal (persilangan purata bergerak) dan struktur harga (zon penawaran dan permintaan), mengurangkan risiko penembusan palsu.

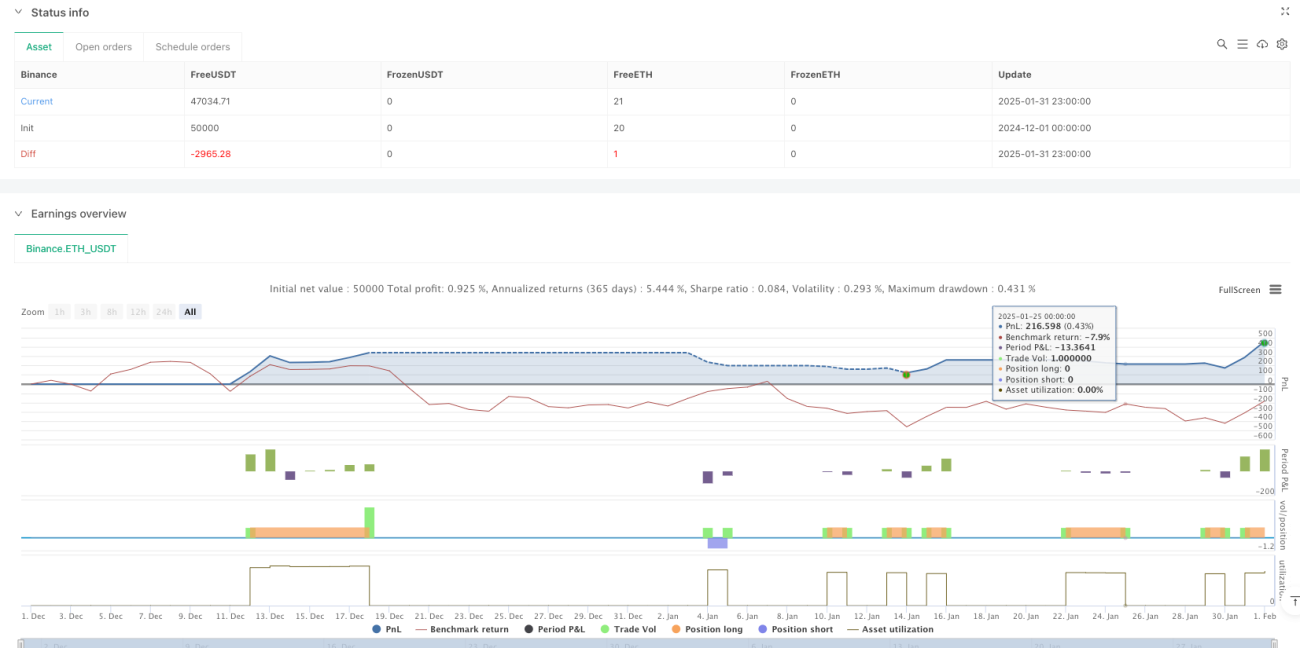

- Pengurusan risiko dinamik: Henti rugi dan ambil untung ditetapkan berdasarkan peratusan harga masuk, menyesuaikan dengan pelbagai keadaan pasaran.

- Isyarat dagangan visual: Menandakan dengan jelas zon penawaran dan permintaan serta isyarat dagangan pada carta, memudahkan analisis dan pengesahan.

- Parameter fleksibel dan boleh laras: Tempoh purata bergerak, syarat pengesahan zon penawaran dan permintaan, nisbah henti rugi dan ambil untung semuanya boleh disesuaikan mengikut ciri pasaran yang berbeza.

- Logik strategi yang jelas: Syarat masuk dan keluar yang jelas, memudahkan ujian balik dan pengoptimuman.

Risiko Strategi

- Risiko pasaran tidak menentu: Persilangan purata bergerak yang kerap boleh menyebabkan terlalu banyak isyarat palsu.

- Risiko gelinciran: Dagangan berhampiran zon penawaran dan permintaan mungkin menghadapi gelinciran yang besar.

- Kepekaan parameter: Parameter optimum mungkin berbeza dengan ketara dalam persekitaran pasaran yang berbeza.

- Risiko amplitud henti rugi: Peratusan henti rugi tetap mungkin tidak sesuai untuk semua keadaan pasaran.

- Risiko pengurusan modal: Strategi tidak merangkumi fungsi pengurusan saiz kedudukan.

Arah Pengoptimuman Strategi

- Memperkenalkan pengesahan volum: Menambah penunjuk volum dalam analisis persilangan purata bergerak dan zon penawaran dan permintaan untuk meningkatkan kebolehpercayaan isyarat.

- Pengoptimuman parameter dinamik: Melaraskan secara automatik nisbah henti rugi dan ambil untung serta julat zon penawaran dan permintaan berdasarkan turun naik pasaran.

- Menambah penapis arah aliran: Menambah penentuan arah aliran dalam tempoh yang lebih panjang untuk mengelakkan perdagangan bertentangan dengan arah aliran utama.

- Memperbaiki pengurusan modal: Menambah pengiraan saiz kedudukan berdasarkan turun naik.

- Meningkatkan pengenalpastian zon penawaran dan permintaan: Memperkenalkan lebih banyak penunjuk teknikal untuk mengesahkan keberkesanan zon penawaran dan permintaan.

Kesimpulan

Ini adalah sistem strategi yang menggabungkan kaedah analisis teknikal klasik dengan konsep pengurusan risiko moden. Dengan berdagang berhampiran kawasan harga penting dan menggabungkan isyarat persilangan purata bergerak, strategi ini menyediakan rangka kerja dagangan yang agak boleh dipercayai. Reka bentuk henti rugi dan ambil untung dinamik membantu menyesuaikan dengan pelbagai keadaan pasaran, tetapi penggunaan praktikal strategi masih memerlukan pengoptimuman berdasarkan ciri pasaran tertentu. Adalah disarankan untuk menjalankan pengoptimuman parameter dan pengesahan ujian balik yang mencukupi sebelum dagangan sebenar.

- 1