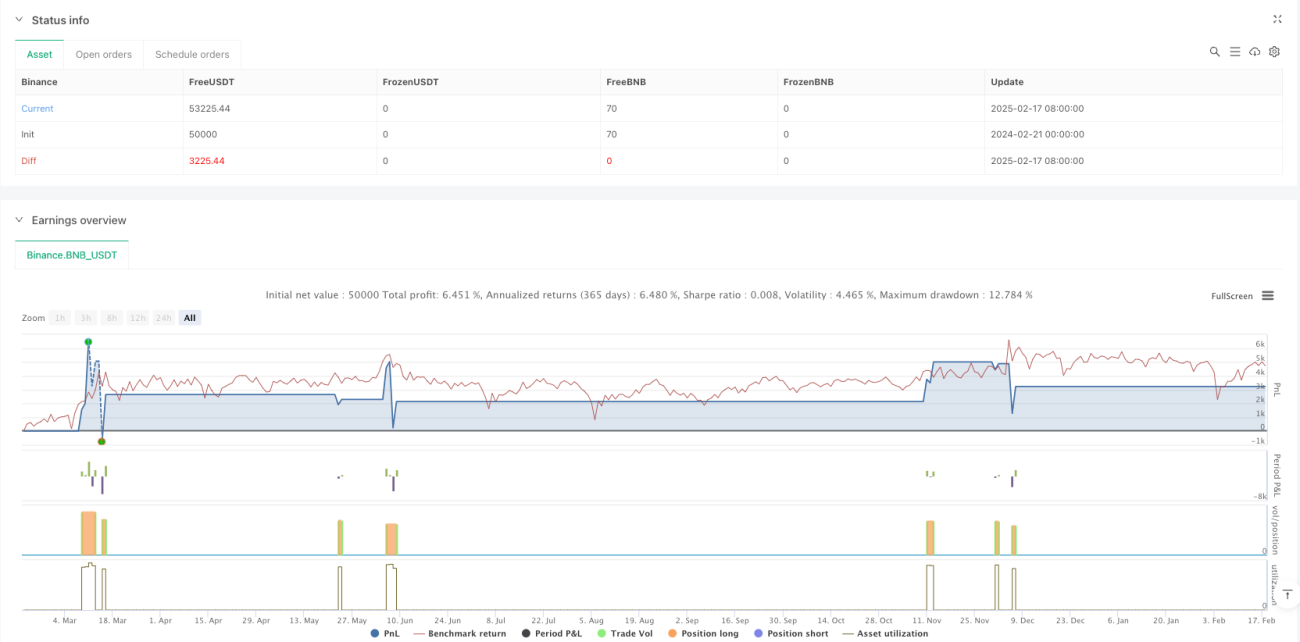

Gambaran Keseluruhan

Strategi ini adalah sistem perdagangan kuantitatif yang menggabungkan Saluran Gaussian (Gaussian Channel) dan Indeks Kekuatan Relatif Stokastik (Stochastic RSI). Strategi ini mengesan peluang pembalikan arah aliran pasaran dengan memantau persilangan harga dengan Saluran Gaussian serta pergerakan Stochastic RSI. Saluran Gaussian dibina berdasarkan purata bergerak dan sisihan piawai, yang secara dinamik mencerminkan julat turun naik pasaran, manakala Stochastic RSI memberikan isyarat pengesahan dari segi momentum.

Prinsip Strategi

Logik teras strategi merangkumi beberapa bahagian utama:

- Pembinaan Saluran Gaussian: Menggunakan purata bergerak eksponen (EMA) 20 tempoh sebagai paksi tengah saluran, dengan sempadan atas dan bawah saluran diperoleh daripada paksi tengah ditambah atau ditolak 2 kali sisihan piawai.

- Pengiraan Stochastic RSI: Pertama, hitung RSI 14 tempoh, kemudian gunakan formula stokastik 14 tempoh pada nilai RSI, dan akhirnya lancarkan hasil dengan 3 tempoh untuk mendapatkan garis K dan garis D.

- Penjanaan isyarat perdagangan: Apabila harga menembusi sempadan atas Saluran Gaussian dan garis K Stochastic RSI melintasi ke atas garis D, isyarat beli (long) dihasilkan; apabila harga jatuh di bawah sempadan atas Saluran Gaussian, posisi ditutup (keluar).

Kelebihan Strategi

- Kebolehpercayaan isyarat tinggi: Menggabungkan petunjuk dari dimensi arah aliran dan momentum, mampu mengurangkan isyarat palsu dengan berkesan.

- Kawalan risiko yang lengkap: Menggunakan ciri dinamik Saluran Gaussian, ia boleh melaraskan julat perdagangan secara automatik berdasarkan turun naik pasaran.

- Kebolehsuaian tinggi: Melalui reka bentuk berparameter, strategi boleh menyesuaikan diri dengan pelbagai persekitaran pasaran dan instrumen perdagangan.

- Kecekapan pelaksanaan tinggi: Logik strategi jelas dan ringkas, pengiraan kecil, sesuai untuk perdagangan masa nyata.

Risiko Strategi

- Risiko ketinggalan: Pengiraan purata bergerak dan sisihan piawai mempunyai sedikit ketinggalan, yang boleh menyebabkan kelewatan dalam masa masuk.

- Risiko penembusan palsu: Dalam pasaran berayun, isyarat penembusan palsu mungkin kerap berlaku.

- Kepekaan parameter: Keberkesanan strategi agak sensitif terhadap penetapan parameter; persekitaran pasaran yang berbeza mungkin memerlukan pelarasan parameter.

- Kebergantungan persekitaran pasaran: Dalam pasaran mendatar tanpa arah aliran yang jelas, prestasi strategi mungkin tidak baik.

Arah Pengoptimuman Strategi

- Pengoptimuman penapisan isyarat: Boleh menambah petunjuk tambahan seperti volum dagangan, turun naik, untuk menapis isyarat perdagangan.

- Pelarasan parameter dinamik: Memperkenalkan mekanisme penyesuaian untuk melaraskan parameter saluran dan parameter Stochastic RSI secara dinamik berdasarkan keadaan pasaran.

- Penambahbaikan mekanisme henti rugi: Menambah henti rugi mengekor atau mekanisme henti rugi dinamik berdasarkan turun naik.

- Pengoptimuman pengurusan kedudukan: Melaraskan nisbah pegangan secara dinamik berdasarkan kekuatan isyarat dan turun naik pasaran.

Kesimpulan

Strategi ini membina sistem perdagangan kuantitatif yang lengkap dari segi logik dan terkawal risikonya dengan menggabungkan petunjuk pengesanan arah aliran dan momentum dalam analisis teknikal. Walaupun terdapat beberapa risiko yang wujud, melalui pengoptimuman dan penambahbaikan berterusan, strategi ini dijangka dapat mengekalkan prestasi yang stabil dalam pelbagai persekitaran pasaran. Reka bentuk modular strategi juga menyediakan asas yang baik untuk pengoptimuman dan pengembangan seterusnya.

/*backtest

start: 2024-02-21 00:00:00

end: 2025-02-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"BNB_USDT"}]

*/

//@version=5

strategy("SAJJAD JAMSHIDI Channel with Stochastic RSI Strategy", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1, slippage=0, default_qty_type=strategy.percent_of_equity, default_qty_value=100, process_orders_on_close=true)

// Gaussian Channel Inputs- 1