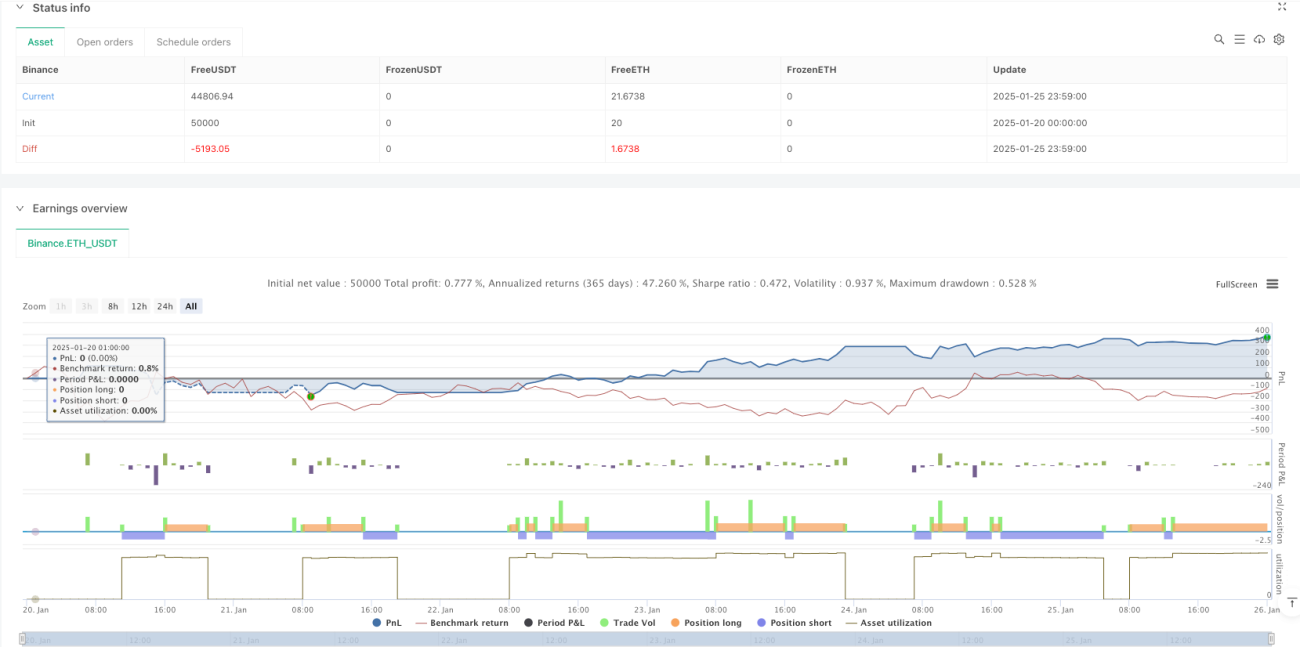

Gambaran Keseluruhan

Strategi ini adalah sistem dagangan adaptif berdasarkan Indeks Kekuatan Relatif (RSI). Strategi beroperasi pada jangka masa M5, mengenal pasti peluang dagangan berpotensi dengan memantau paras terlebih beli dan terlebih jual bagi penunjuk RSI. Sistem ini menetapkan nisbah henti rugi dan ambil untung tetap, dan menghadkan pelaksanaan dalam sesi dagangan tertentu. Strategi menggunakan pengurusan modal berasaskan peratusan, di mana setiap dagangan melibatkan 10% daripada jumlah modal.

Prinsip Strategi

Teras strategi adalah menggunakan ciri turun naik RSI dalam tempoh 14 kitaran untuk berdagang. Apabila RSI jatuh di bawah paras terlebih jual 30, sistem memberikan isyarat beli (long); apabila RSI naik melebihi paras terlebih beli 70, sistem memberikan isyarat jual (short). Dagangan hanya dilaksanakan dalam tetingkap masa 6:00-17:00, yang membantu mengelakkan tempoh turun naik pasaran yang tinggi. Setiap dagangan menetapkan henti rugi 1% dan ambil untung 2%, nisbah risiko-pulangan tidak simetri ini bermanfaat untuk keuntungan jangka panjang.

Kelebihan Strategi

- Pemilihan penunjuk yang saintifik: RSI ialah penunjuk momentum yang telah diuji pasaran, mampu menangkap peluang pembalikan harga yang terlebih naik atau terlebih jual dengan berkesan.

- Kawalan risiko yang lengkap: Strategi menggunakan tetapan henti rugi dan ambil untung peratusan tetap, dapat mengawal risiko setiap dagangan dengan berkesan.

- Pengurusan masa yang munasabah: Dengan mengehadkan tetingkap waktu dagangan, ia mengelakkan tempoh kecairan pasaran yang rendah.

- Pengurusan modal yang kukuh: Menggunakan 10% daripada modal setiap dagangan, memastikan potensi keuntungan sambil mengelakkan pengambilan risiko yang berlebihan.

Risiko Strategi

- Risiko pasaran trend: Dalam pasaran trend yang kuat, RSI mungkin berada dalam zon terlebih beli atau terlebih jual untuk tempoh yang lama, menyebabkan peningkatan isyarat palsu.

- Risiko gelinciran: Semasa turun naik harga yang mendadak, harga pelaksanaan sebenar mungkin berbeza dengan ketara daripada harga isyarat.

- Risiko parameter tetap: Parameter RSI dan ambang terlebih beli/terlebih jual adalah tetap, mungkin tidak sesuai untuk semua keadaan pasaran.

Arah Pengoptimuman Strategi

- Memperkenalkan penapis trend: Boleh menambah penunjuk trend seperti purata bergerak untuk berdagang mengikut arah trend utama.

- Pengoptimuman parameter dinamik: Pertimbangkan untuk menggunakan kitaran RSI dan ambang terlebih beli/terlebih jual yang adaptif untuk menyesuaikan diri dengan keadaan pasaran yang berbeza.

- Optimumkan masa dagangan: Boleh memperhalusi tempoh dagangan terbaik berdasarkan statistik pasaran.

- Perbaiki pengurusan modal: Boleh melaraskan saiz pegangan secara dinamik berdasarkan turun naik untuk mencapai kawalan risiko yang lebih terperinci.

Kesimpulan

Ini adalah strategi dagangan yang direka dengan baik dan logik yang jelas. Dengan menggunakan RSI untuk menangkap peluang terlebih beli dan terlebih jual pasaran, digabungkan dengan kawalan risiko dan pengurusan masa yang ketat, ia mempunyai nilai aplikasi praktikal yang baik. Kelebihan utama strategi terletak pada kesempurnaan sistem dan kejelasan operasi, namun dalam dagangan sebenar, kesan keadaan pasaran terhadap prestasi strategi perlu diberi perhatian, dan pengoptimuman parameter yang sesuai perlu dilakukan berdasarkan situasi sebenar.

/*backtest

start: 2025-01-20 00:00:00

end: 2025-01-26 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Gold Trading RSI", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Input parameters configuration- 1