Strategi Perdagangan Trend Merentas Kitaran Bitcoin berdasarkan Kekuatan Momentum Dinamik EMA dan RSI Pelbagai Tahap

Gambaran Keseluruhan

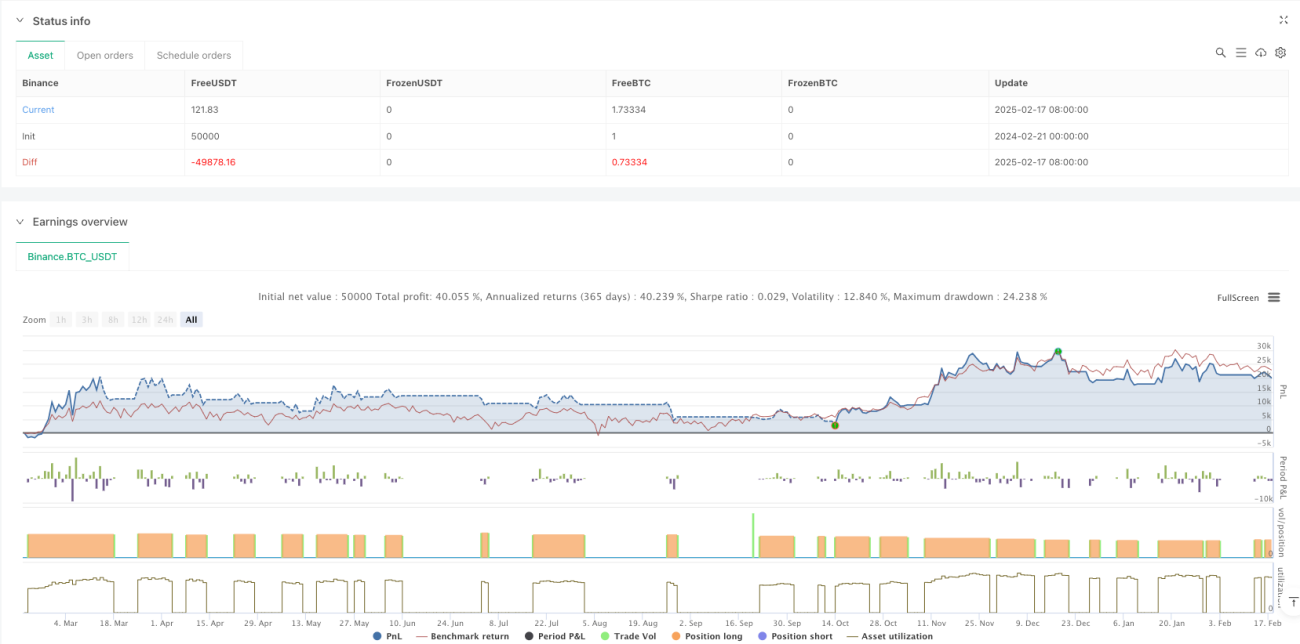

Strategi ini adalah sistem dagangan pengikut arah aliran berasaskan analisis rentas kitaran, yang menggabungkan purata bergerak EMA pada jangka masa mingguan dan harian serta indikator RSI untuk mengenal pasti arah aliran dan momentum pasaran. Strategi ini menentukan peluang dagangan melalui konsistensi arah aliran dalam pelbagai jangka masa, dan menggunakan henti rugi dinamik berasaskan ATR untuk menguruskan risiko. Sistem ini menggunakan mod pengurusan modal, menggunakan 100% dana akaun untuk setiap dagangan, dan mengambil kira fi transaksi sebanyak 0.1%.

Prinsip Strategi

Logik teras strategi adalah berdasarkan beberapa elemen utama berikut:

- Menggunakan EMA pada jangka masa mingguan sebagai penapis arah aliran utama, digabungkan dengan hubungan antara harga tutup harian dan EMA mingguan untuk menentukan status pasaran.

- Melaraskan ambang penentuan arah aliran secara dinamik melalui indikator ATR, meningkatkan kebolehsuaian strategi.

- Mengintegrasikan indikator momentum RSI sebagai syarat penapisan dagangan tambahan.

- Menggunakan sistem henti rugi jejak berdasarkan harga terendah 7 hari dan ATR.

- Apabila isyarat amaran kenaikan berlebihan muncul, strategi akan memberhentikan pembukaan posisi untuk mengelakkan risiko.

Kelebihan Strategi

- Analisis pelbagai jangka masa memberikan perspektif pasaran yang lebih menyeluruh, dapat menapis pecahan palsu dengan berkesan.

- Mekanisme henti rugi dinamik menyesuaikan diri secara automatik berdasarkan turun naik pasaran, memberikan kawalan risiko yang fleksibel.

- Penapis momentum RSI membantu mengesahkan kekuatan arah aliran, meningkatkan kualiti kemasukan.

- Sistem ini mengandungi mekanisme amaran kenaikan berlebihan, membantu mengelakkan risiko penarikan balik.

- Parameter strategi boleh laras, memudahkan pengoptimuman mengikut persekitaran pasaran yang berbeza.

Risiko Strategi

- Dalam pasaran mendatar, mungkin kerap masuk dan keluar menyebabkan peningkatan kos dagangan.

- Menggunakan 100% dana untuk dagangan menanggung risiko penarikan balik yang besar.

- Bergantung pada indikator teknikal mungkin menyebabkan tindak balas yang lambat semasa peristiwa pasaran yang tidak dijangka.

- Analisis pelbagai jangka masa mungkin menghasilkan isyarat bercanggah pada tahap yang berbeza.

- Henti rugi jejak mungkin dipicu terlalu awal semasa turun naik yang mendadak.

Arah Pengoptimuman Strategi

- Memperkenalkan penapis turun naik, mengurangkan kekerapan dagangan semasa tempoh turun naik rendah.

- Menambah sistem pengurusan kedudukan, melaraskan nisbah pegangan secara dinamik berdasarkan keadaan pasaran.

- Mengintegrasikan indikator asas, menyediakan penilaian persekitaran pasaran tambahan.

- Mengoptimumkan parameter henti rugi jejak, menjadikannya lebih sesuai dengan fasa pasaran yang berbeza.

- Menambah analisis volum dagangan, meningkatkan ketepatan penentuan arah aliran.

Kesimpulan

Ini adalah strategi pengikut arah aliran yang berstruktur lengkap dan logik yang jelas. Melalui analisis pelbagai jangka masa dan penapisan indikator dinamik, strategi ini dapat menangkap arah aliran utama dengan baik. Walaupun terdapat beberapa risiko yang wujud, melalui pengoptimuman parameter dan penambahan indikator pelengkap, strategi ini masih mempunyai ruang penambahbaikan yang besar. Adalah disyorkan untuk menjalankan ujian belakang yang mencukupi sebelum dagangan sebenar, dan melaraskan tetapan parameter mengikut persekitaran pasaran tertentu.

/*backtest

start: 2024-02-21 00:00:00

end: 2025-02-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"BTC_USDT"}]

*/

// @version=6

strategy("Bitcoin Regime Filter Strategy", // Strategy name

overlay=true, // The strategy will be drawn directly on the price chart

initial_capital=10000, // Initial capital of 10000 USD- 1