Strategi Perdagangan Integrasi Multidimensi Berasaskan Nadaraya-Watson

Gambaran Keseluruhan

Strategi ini merupakan sistem perdagangan pelbagai dimensi berdasarkan regresi kernel Nadaraya-Watson, yang mengintegrasikan maklumat pasaran daripada empat dimensi: teknikal, sentimen, sensasi, dan niat, untuk membentuk isyarat komprehensif bagi membimbing keputusan perdagangan. Strategi ini menggunakan kaedah pengoptimuman pemberat, di mana isyarat daripada dimensi berbeza diwajibkan dengan pemberat, dan digabungkan dengan penapis arah aliran serta momentum untuk meningkatkan kualiti isyarat. Sistem ini juga merangkumi modul pengurusan risiko yang lengkap, melindungi modal melalui henti rugi dan ambil untung.

Prinsip Strategi

Inti strategi adalah menggunakan kaedah regresi kernel Nadaraya-Watson untuk melicinkan data pasaran dari pelbagai dimensi. Secara khusus:

- Dimensi teknikal menggunakan harga tutup

- Dimensi sentimen menggunakan indikator RSI

- Dimensi sensasi menggunakan turun naik ATR

- Dimensi niat menggunakan sisihan harga daripada purata bergerak

Dimensi-dimensi ini selepas dilicinkan melalui regresi kernel, diintegrasikan dengan pemberat yang telah ditetapkan (teknikal 0.4, sentimen 0.2, sensasi 0.2, niat 0.2) untuk membentuk isyarat perdagangan akhir. Apabila isyarat terintegrasi bersilang dengan purata bergeraknya, digabungkan dengan pengesahan penapis arah aliran dan momentum, arahan perdagangan dikeluarkan.

Kelebihan Strategi

- Analisis pelbagai dimensi memberikan perspektif pasaran yang lebih menyeluruh, mengelakkan batasan indikator tunggal

- Regresi kernel Nadaraya-Watson berkesan mengurangkan hingar pasaran, memberikan isyarat yang lebih licin

- Mekanisme pengoptimuman pemberat membolehkan penyesuaian kepentingan setiap dimensi berdasarkan ciri pasaran

- Penambahan penapis arah aliran dan momentum meningkatkan kualiti isyarat dengan ketara

- Sistem pengurusan risiko yang lengkap memastikan keselamatan modal

Risiko Strategi

- Pengoptimuman parameter yang berlebihan boleh menyebabkan overfitting

- Keadaan penapis berganda mungkin terlepas sebahagian isyarat berkesan

- Kerumitan pengiraan regresi kernel yang tinggi boleh menjejaskan prestasi masa nyata

- Pembahagian pemberat yang tidak sesuai boleh melemahkan isyarat pasaran penting tertentu

Langkah mitigasi termasuk: mengesahkan parameter menggunakan ujian luar sampel, melaraskan keadaan penapis secara dinamik, mengoptimumkan kecekapan pengiraan, serta menilai dan melaraskan pembahagian pemberat secara berkala.

Arah Pengoptimuman Strategi

- Memperkenalkan sistem pemberat adaptif yang melaraskan pemberat setiap dimensi secara dinamik berdasarkan keadaan pasaran

- Membangunkan mekanisme penapisan yang lebih pintar untuk mengimbangi kualiti dan kuantiti isyarat

- Mengoptimumkan pelaksanaan algoritma Nadaraya-Watson untuk meningkatkan kecekapan pengiraan

- Menambah modul pengenalpastian kitaran pasaran, menggunakan tetapan parameter berbeza pada fasa pasaran yang berbeza

- Memperluas sistem pengurusan risiko dengan menambah henti rugi dinamik dan fungsi pengurusan saiz posisi

Kesimpulan

Ini adalah strategi inovatif yang menggabungkan kaedah matematik dengan kebijaksanaan perdagangan. Melalui analisis pelbagai dimensi dan alat matematik yang canggih, strategi ini mampu menangkap pelbagai lapisan pasaran, memberikan isyarat perdagangan yang agak boleh dipercayai. Walaupun terdapat ruang untuk pengoptimuman, rangka kerja keseluruhan strategi adalah kukuh dan mempunyai nilai aplikasi praktikal.

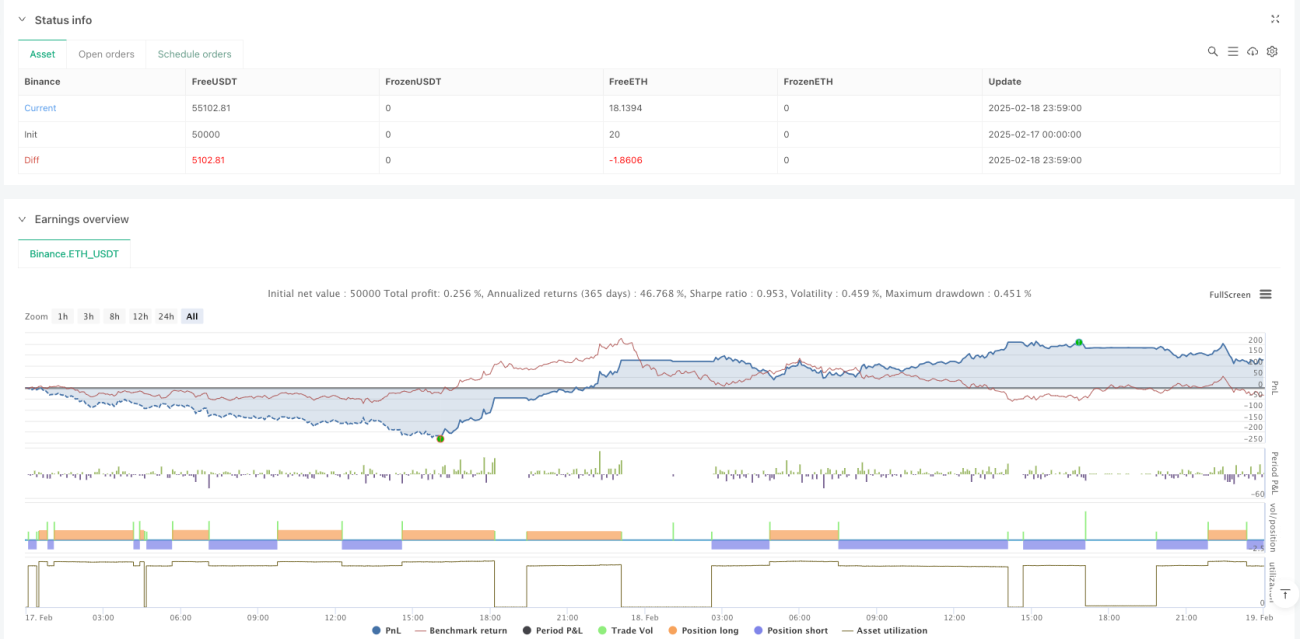

/*backtest

start: 2025-02-17 00:00:00

end: 2025-02-19 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Enhanced Multidimensional Integration Strategy with Nadaraya", overlay=true, initial_capital=10000, currency=currency.USD, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

//────────────────────────────────────────────────────────────────────────────- 1