Gambaran Keseluruhan

Strategi ini merupakan sistem perdagangan pengikut arah aliran yang komprehensif, menggabungkan pelbagai penunjuk teknikal untuk menentukan arah aliran pasaran dan masa perdagangan. Inti strategi adalah berdasarkan isyarat persilangan antara Purata Bergerak Mudah (SMA) cepat dan perlahan, dan disahkan oleh Indeks Kekuatan Relatif (RSI) dan Indeks Pergerakan Arah Purata (ADX) untuk mengesahkan arah aliran, sambil menggunakan Julat Sebenar Purata (ATR) untuk pengurusan risiko. Strategi ini mengamalkan prinsip pengurusan modal, mengehadkan risiko setiap perdagangan tidak melebihi 2% daripada dana akaun.

Prinsip Strategi

Mekanisme operasi strategi terutamanya merangkumi beberapa bahagian utama berikut:

- Pengenalpastian arah aliran: Menggunakan persilangan SMA10 dan SMA200 untuk menangkap perubahan arah aliran. Apabila garis cepat menembusi di atas garis perlahan, ia dianggap isyarat beli (panjang), sebaliknya isyarat jual (pendek).

- Pengesahan arah aliran: Disahkan dua kali ganda melalui RSI dan ADX. RSI perlu menembusi paras 50, dan ADX perlu lebih besar daripada 20 untuk mengesahkan kekuatan arah aliran.

- Kawalan risiko: Menetapkan stop loss dinamik berdasarkan ATR, dan menggunakan pengurusan modal untuk mengehadkan risiko setiap perdagangan.

- Pengurusan kedudukan: Melaksanakan mekanisme trailing stop, melaraskan kedudukan stop loss secara dinamik untuk mengunci keuntungan.

Kelebihan Strategi

- Pengesahan silang berbilang penunjuk meningkatkan kebolehpercayaan isyarat.

- Menggabungkan kekuatan arah aliran dan penunjuk momentum untuk mengurangkan risiko penembusan palsu.

- Sistem pengurusan risiko yang lengkap, termasuk kawalan saiz kedudukan dan stop loss dinamik.

- Sesuai untuk pelbagai jangka masa (M5-MN), mempunyai kebolehsuaian yang tinggi.

- Menyokong perdagangan lindung nilai, menambah senario aplikasi strategi.

Risiko Strategi

- Pasaran yang tidak menentu mungkin menghasilkan isyarat palsu yang kerap.

- Purata bergerak kitaran panjang mempunyai kelembapan yang agak tinggi, mungkin terlepas peluang awal arah aliran.

- Penapisan berbilang penunjuk mungkin menyebabkan terlepas sebahagian isyarat yang berkesan.

- Parameter penunjuk tetap mungkin tidak sesuai untuk semua keadaan pasaran.

- Kos perdagangan boleh menjejaskan keuntungan perdagangan dalam jangka masa pendek.

Hala Tuju Pengoptimuman Strategi

- Memperkenalkan penunjuk parameter adaptif, melaraskan secara dinamik berdasarkan volatiliti pasaran.

- Menambah mekanisme pengecaman persekitaran pasaran, menggunakan parameter strategi yang berbeza dalam keadaan pasaran yang berbeza.

- Mengoptimumkan skim stop loss, mempertimbangkan untuk menetapkan kedudukan stop loss berdasarkan tahap sokongan dan rintangan.

- Menambah penunjuk volum dagangan untuk meningkatkan kebolehpercayaan isyarat.

- Membangunkan mekanisme pertukaran pasaran, menghentikan perdagangan secara automatik dalam persekitaran pasaran yang tidak sesuai.

Kesimpulan

Strategi ini membina sistem perdagangan pengikut arah aliran yang agak lengkap melalui gabungan pelbagai penunjuk teknikal. Strategi ini mementingkan kebolehpercayaan isyarat dan pengurusan risiko dalam reka bentuk, dan mempunyai kepraktisan yang baik. Dengan pelaksanaan cadangan pengoptimuman, strategi ini berpotensi untuk meningkatkan prestasi. Disarankan untuk menjalankan ujian semula yang mencukupi sebelum aplikasi langsung, dan mengoptimumkan parameter berdasarkan ciri-ciri instrumen perdagangan tertentu.

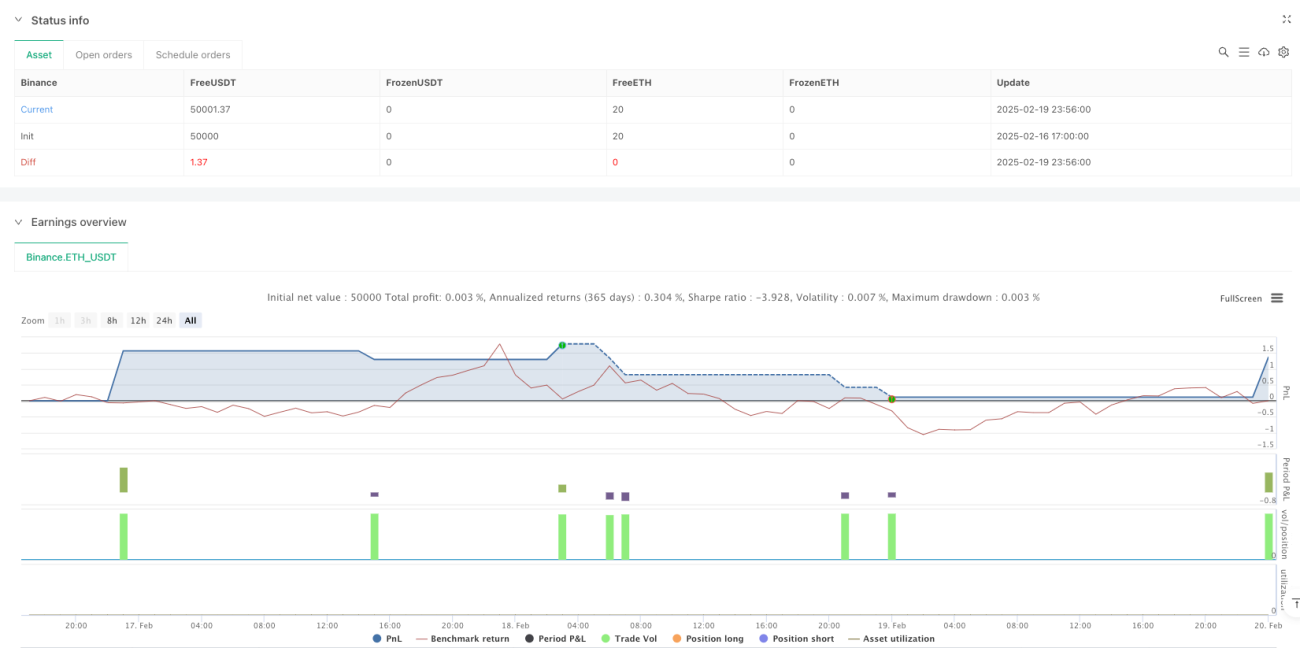

/*backtest

start: 2025-02-16 17:00:00

end: 2025-02-20 00:00:00

period: 4m

basePeriod: 4m

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("SMA + RSI + ADX + ATR Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=2)

// === Input Parameters ===- 1