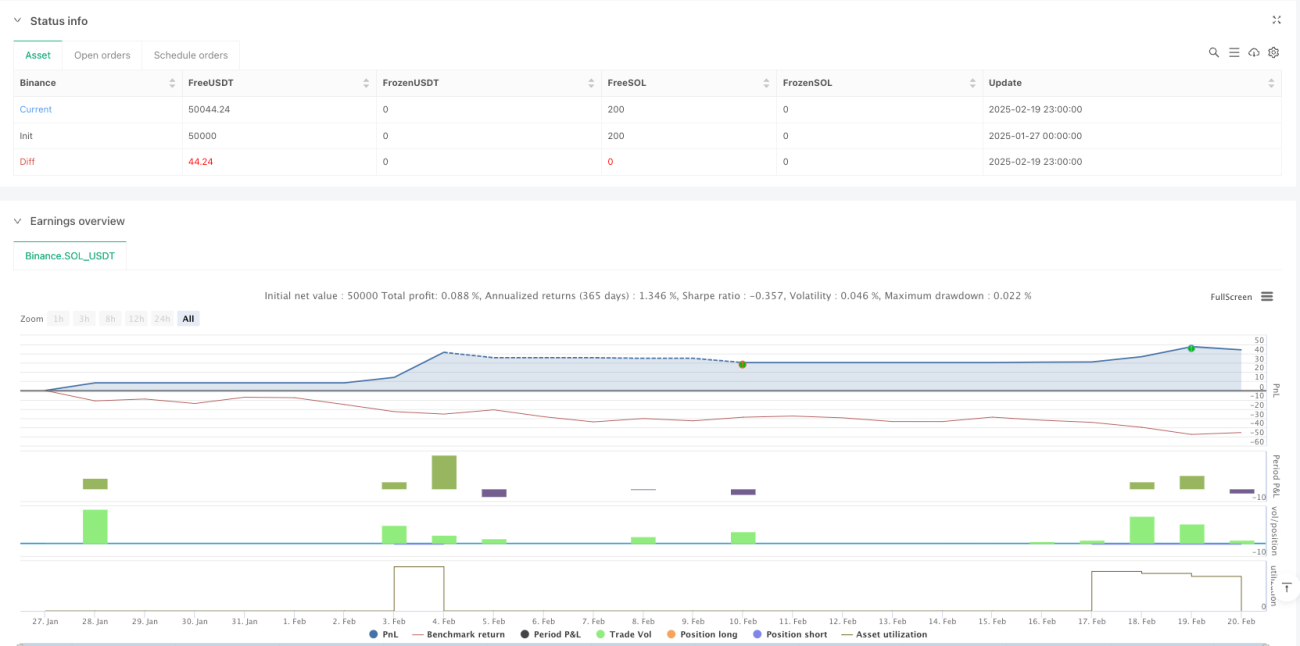

Gambaran Keseluruhan

Strategi ini merupakan sistem perdagangan adaptif yang menggabungkan pengikut arah aliran (trend following) dan perdagangan julat (range trading). Ia menggunakan gabungan beberapa penunjuk teknikal untuk bertukar mod perdagangan secara fleksibel dalam persekitaran pasaran yang berbeza. Strategi ini menggunakan penunjuk seperti Supertrend, Purata Bergerak (Moving Average), ADX, RSI, dan Bollinger Bands untuk mengenal pasti keadaan pasaran dan menentukan isyarat dagangan, serta menggabungkan VWAP sebagai rujukan harga dan dilengkapi mekanisme henti rugi untuk mengawal risiko.

Prinsip Strategi

Logik teras strategi terbahagi kepada dua bahagian: pengikut arah aliran dan perdagangan julat. Dalam pasaran bertrend (ditentukan oleh ADX>25), strategi menghasilkan isyarat berdasarkan arah Supertrend, persilangan EMA, dan kedudukan VWAP; dalam pasaran berayun, strategi menggunakan sempadan Bollinger Bands dan tahap terlebih beli/terlebih jual RSI untuk berdagang. Secara khusus:

- Mod pengikut arah aliran: diaktifkan apabila ADX>25, menggabungkan kedudukan relatif EMA 20/50, arah Supertrend, dan kedudukan harga relatif terhadap VWAP untuk membuat keputusan.

- Mod perdagangan julat: diaktifkan apabila ADX<25, memasuki pasaran apabila harga menyentuh sempadan Bollinger Bands dan RSI mencapai nilai ekstrem.

- Syarat keluar termasuk: pencetus henti rugi, pembalikan Supertrend, atau RSI mencapai nilai ekstrem.

Kelebihan Strategi

- Adaptif tinggi: mampu bertukar mod perdagangan secara automatik mengikut keadaan pasaran.

- Pengesahan berganda: menggunakan beberapa penunjuk untuk pengesahan silang, meningkatkan kebolehpercayaan isyarat.

- Kawalan risiko yang baik: dilengkapi dengan henti rugi peratusan tetap, dan menggunakan nilai ekstrem RSI untuk pelarasan dinamik.

- Komprehensif: mampu menangkap pergerakan arah aliran dan juga menjana keuntungan dalam pasaran berayun.

- Sokongan visual: menyediakan paparan grafik untuk penunjuk penting, memudahkan analisis dan keputusan.

Risiko Strategi

- Kepekaan parameter: tetapan parameter beberapa penunjuk boleh mempengaruhi prestasi strategi.

- Ketinggalan isyarat: penunjuk teknikal secara semula jadi mempunyai sedikit kelewatan.

- Risiko penembusan palsu: dalam pasaran mendatar mungkin menghasilkan isyarat palsu.

- Kerumitan pengiraan: pengiraan masa nyata beberapa penunjuk boleh mempengaruhi kecekapan pelaksanaan.

- Kebolehsuaian pasaran: mungkin berprestasi kurang baik dalam persekitaran pasaran tertentu.

Hala Tuju Pengoptimuman Strategi

- Pelarasan parameter dinamik: boleh melaraskan parameter penunjuk secara automatik mengikut turun naik.

- Memperkenalkan analisis volum: menambah penunjuk volum untuk mengesahkan keberkesanan isyarat.

- Mengoptimumkan mekanisme henti rugi: boleh mempertimbangkan penggunaan henti rugi dinamik ATR.

- Menambah penapisan masa: memasukkan tetingkap masa dagangan untuk mengelakkan tempoh yang tidak cekap.

- Penunjuk sentimen pasaran: mengintegrasikan penunjuk sentimen pasaran untuk meningkatkan ketepatan ramalan.

Ringkasan

Ini adalah strategi komprehensif yang direka dengan baik dan lengkap dari segi logik. Melalui gabungan pelbagai penunjuk dan pertukaran mod, ia dapat mengekalkan kebolehsuaian tertentu dalam persekitaran pasaran yang berbeza. Walaupun terdapat beberapa risiko yang berpotensi, melalui kawalan risiko yang munasabah dan pengoptimuman berterusan, strategi ini mempunyai nilai aplikasi praktikal yang baik. Adalah disyorkan untuk melakukan pengoptimuman parameter dan pengesahan ujian semula (backtest) yang mencukupi sebelum penggunaan dagangan sebenar.

- 1