Sistem Perdagangan Trend Adaptif Pelbagai Dimensi Pintar

Gambaran Keseluruhan

Strategi ini merupakan sistem dagangan pintar yang menggabungkan pelbagai indikator teknikal, mengenal pasti peluang pasaran melalui analisis komprehensif terhadap Fair Value Gap (FVG), isyarat arah aliran, dan pergerakan harga. Sistem ini menggunakan mekanisme strategi dwi, menggabungkan ciri-ciri perdagangan ikut arah dan perdagangan ayunan, serta mengoptimumkan prestasi dagangan melalui pengurusan kedudukan dinamik dan mekanisme keluar pelbagai dimensi. Strategi ini memberi tumpuan khusus kepada kawalan risiko, meningkatkan kualiti isyarat melalui penapisan turun naik dan pengesahan volum dagangan.

Prinsip Strategi

Logik teras strategi ini berdasarkan beberapa dimensi berikut:

- Pengenalpastian jurang FVG – Mengira saiz jurang harga untuk mencari peluang dagangan yang berpotensi.

- Sistem pengesahan arah aliran – Menggabungkan purata bergerak 200 hari, indikator SuperTrend, dan MACD untuk mengesahkan arah aliran pasaran.

- Pengesahan kecerdasan wang – Menggunakan RSI terlebih beli/terlebih jual, volum tidak normal, dan pola pergerakan harga sebagai syarat pencetus dagangan.

- Pengurusan kedudukan dinamik – Melaraskan saiz kedudukan berdasarkan turun naik ATR untuk memastikan pendedahan risiko yang konsisten.

- Mekanisme keluar berlapis – Menggabungkan stop loss menjejak dan sasaran untung bagi menguruskan keluar dari dagangan.

Kelebihan Strategi

- Kebolehsuaian tinggi – Strategi ini boleh melaraskan parameter dan kedudukan secara automatik mengikut turun naik pasaran.

- Kawalan risiko yang sempurna – Mengawal risiko melalui pelbagai penapis dan pengurusan kedudukan yang ketat.

- Kualiti isyarat yang boleh dipercayai – Meningkatkan ketepatan isyarat dagangan melalui pengesahan indikator pelbagai dimensi.

- Fleksibiliti dagangan – Dapat menangkap peluang dalam pasaran yang sedang dalam arah aliran mahupun pasaran yang beralun.

- Pengurusan wang yang saintifik – Menggunakan pengurusan risiko peratusan bagi memastikan penggunaan modal yang rasional.

Risiko Strategi

- Kepekaan parameter – Penetapan pelbagai parameter mungkin mempengaruhi prestasi strategi dan memerlukan pengoptimuman berterusan.

- Kebergantungan kepada persekitaran pasaran – Dalam sesetengah keadaan pasaran, isyarat penembusan palsu mungkin berlaku.

- Kesan gelinciran – Dalam pasaran yang kurang kecairan, strategi mungkin menghadapi gelinciran yang besar.

- Kerumitan pengiraan – Pengiraan pelbagai indikator boleh menyebabkan kelewatan isyarat.

- Keperluan modal yang tinggi – Pelaksanaan strategi secara penuh memerlukan saiz modal permulaan yang besar.

Arah Pengoptimuman Strategi

- Pengoptimuman pemberat indikator – Boleh memperkenalkan kaedah pembelajaran mesin untuk melaraskan pemberat setiap indikator secara dinamik.

- Peningkatan kebolehsuaian pasaran – Menambah mekanisme penyesuaian turun naik pasaran.

- Penambahbaikan penapisan isyarat – Memperkenalkan lebih banyak indikator struktur mikro pasaran.

- Pengoptimuman mekanisme pelaksanaan – Menambah mekanisme pembahagian pesanan pintar untuk mengurangkan kesan kos.

- Peningkatan kawalan risiko – Menambah sistem pengurusan belanjawan risiko dinamik.

Kesimpulan

Strategi ini membina sistem dagangan yang lengkap dengan menggunakan pelbagai indikator teknikal dan teknik dagangan secara komprehensif. Kelebihannya terletak pada keupayaan untuk menyesuaikan diri dengan perubahan pasaran sambil mengekalkan kawalan risiko yang ketat. Walaupun terdapat ruang untuk pengoptimuman, secara keseluruhannya ia adalah strategi dagangan kuantitatif yang direka dengan baik.

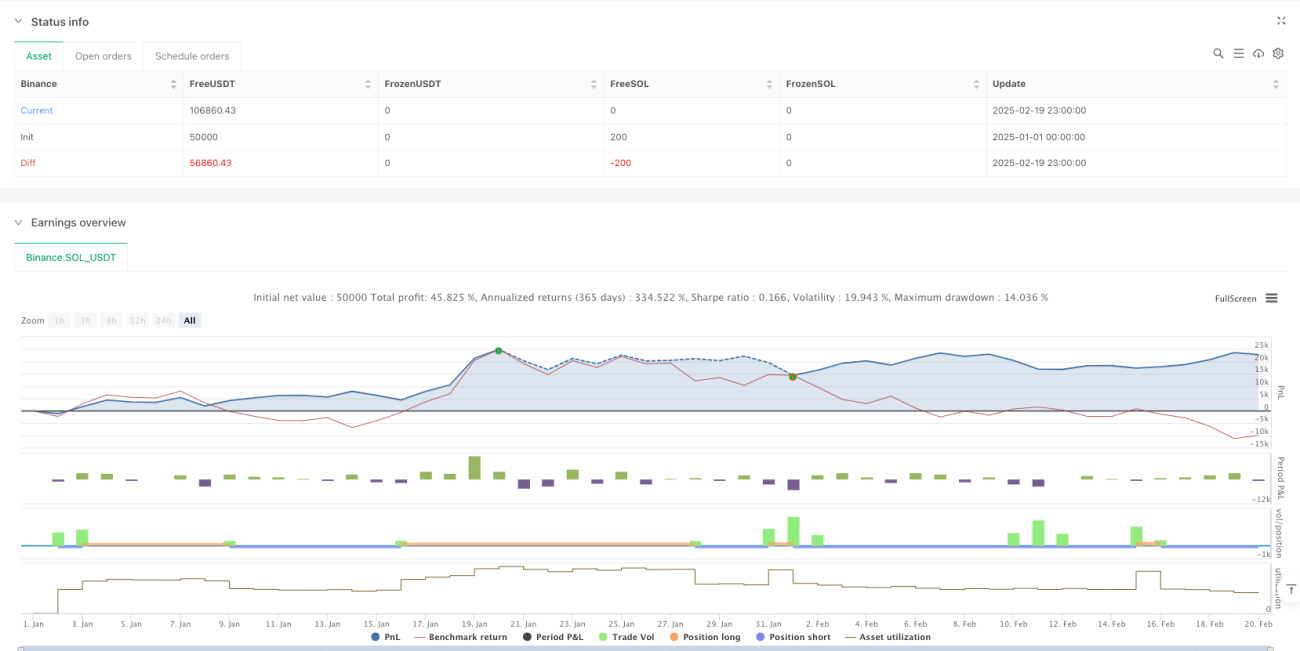

/*backtest

start: 2025-01-01 00:00:00

end: 2025-02-20 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=6

strategy("Adaptive Trend Signals", overlay=true, margin_long=100, margin_short=100, pyramiding=1, initial_capital=50000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.075)

// 1. Enhanced Inputs with Debugging Options- 1