Gambaran Keseluruhan Strategi

Strategi ini adalah sistem perdagangan komposit yang menggabungkan persilangan dua purata bergerak, RSI terlebih beli/terlebih jual, dan penapisan turun naik ATR. Sistem ini menggunakan purata bergerak jangka pendek dan jangka panjang untuk menghasilkan isyarat perdagangan, menapis keadaan pasaran melalui penunjuk RSI, menilai turun naik menggunakan penunjuk ATR, serta menguruskan kedudukan dan risiko dengan henti rugi peratusan dan nisbah risiko-hasil. Strategi ini mempunyai kebolehsuaian yang tinggi dan boleh melaraskan parameter mengikut persekitaran pasaran.

Prinsip Strategi

Logik teras strategi adalah berdasarkan beberapa aspek berikut:

- Penjanaan Isyarat: Menggunakan persilangan purata bergerak mudah 9 hari dan 21 hari untuk menangkap perubahan trend. Apabila purata bergerak jangka pendek melintasi ke atas purata bergerak jangka panjang, isyarat beli dihasilkan; apabila melintasi ke bawah, isyarat jual dihasilkan.

- Penapisan Syarat: Menapis keadaan terlebih beli/terlebih jual melalui penunjuk RSI bagi mengelakkan kemasukan dalam keadaan pasaran yang melampau. Pada masa yang sama, penunjuk ATR digunakan untuk memastikan turun naik pasaran memenuhi syarat perdagangan.

- Pengurusan Risiko: Menggunakan henti rugi peratusan berdasarkan nilai bersih akaun, dan menetapkan kedudukan ambil untung melalui nisbah risiko-hasil, bagi melindungi risiko sambil memperoleh keuntungan yang munasabah.

Kelebihan Strategi

- Kebolehsuaian sistem yang tinggi: Dengan mengaktifkan/menyahaktifkan penapis RSI dan ATR, strategi boleh melaraskan secara fleksibel mengikut persekitaran pasaran yang berbeza.

- Kawalan risiko yang sempurna: Menggunakan henti rugi peratusan dan pengurusan kedudukan dinamik untuk mengawal pendedahan risiko setiap urus niaga dengan berkesan.

- Kebolehpercayaan isyarat yang tinggi: Melalui mekanisme penapisan berganda, kesan isyarat palsu dikurangkan, meningkatkan kadar kejayaan perdagangan.

- Kebolehlarasan parameter yang tinggi: Semua parameter boleh dioptimumkan dan dilaraskan mengikut ciri pasaran tertentu.

Risiko Strategi

- Risiko pasaran berombak: Dalam pasaran yang mendatar atau berombak, persilangan purata bergerak mungkin menghasilkan isyarat palsu yang kerap.

- Risiko ketinggalan: Purata bergerak mempunyai tahap ketinggalan tertentu, mungkin terlepas masa kemasukan yang optimum.

- Risiko pengoptimuman parameter: Pengoptimuman parameter yang berlebihan boleh menyebabkan strategi terlebih padan, menjejaskan prestasi dagangan sebenar.

- Kebergantungan kepada persekitaran pasaran: Strategi ini menunjukkan prestasi yang lebih baik dalam pasaran yang mempunyai trend yang jelas, manakala mungkin kurang berkesan dalam persekitaran pasaran yang lain.

Hala Tuju Pengoptimuman Strategi

- Pelarasan parameter dinamik: Boleh melaraskan tempoh purata bergerak dan ambang RSI secara automatik berdasarkan turun naik pasaran.

- Menambah penapisan kekuatan trend: Memperkenalkan penunjuk seperti DMI atau ADX untuk menilai kekuatan trend.

- Mengoptimumkan cara henti rugi: Boleh mempertimbangkan penggunaan henti rugi menjejak atau henti rugi dinamik berdasarkan ATR.

- Menambah baik pengurusan kedudukan: Memperkenalkan sistem pengurusan kedudukan dinamik berdasarkan turun naik.

Kesimpulan

Strategi ini membina sistem perdagangan yang agak lengkap dengan menggabungkan pelbagai penunjuk teknikal. Strategi ini menunjukkan prestasi cemerlang dalam pasaran bertrend, dan mempunyai keupayaan kawalan risiko yang baik. Dengan menetapkan parameter secara munasabah dan menambah syarat penapisan yang diperlukan, strategi boleh menyesuaikan diri dengan persekitaran pasaran yang berbeza. Disarankan untuk menjalankan ujian belakang yang mencukupi dan pengoptimuman parameter sebelum penggunaan dagangan sebenar.

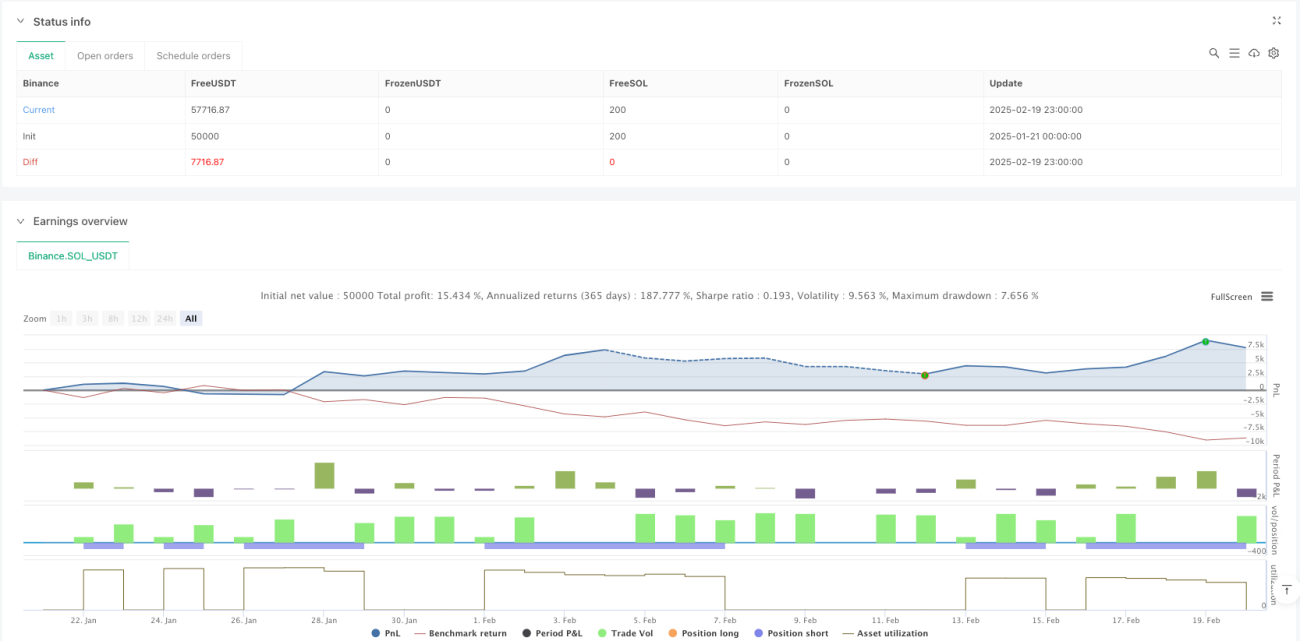

/*backtest

start: 2025-01-21 00:00:00

end: 2025-02-20 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Simplified MA Crossover Strategy with Disable Options", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Inputs- 1