Gambaran Keseluruhan

Strategi ini adalah strategi perdagangan berdasarkan prinsip regresi min Bollinger Bands, yang merealisasikan pengambilan untung secara berperingkat melalui pelbagai tahap ambil untung. Strategi ini berdagang apabila harga menembusi Bollinger Bands dan kembali semula, dan menetapkan 5 tahap ambil untung yang berbeza untuk mengurangkan kedudukan secara beransur-ansur. Pada masa yang sama, henti rugi dinamik ditetapkan untuk mengawal risiko. Strategi ini boleh beroperasi dalam sesi perdagangan tersuai dan menyokong penambahan kedudukan.

Prinsip Strategi

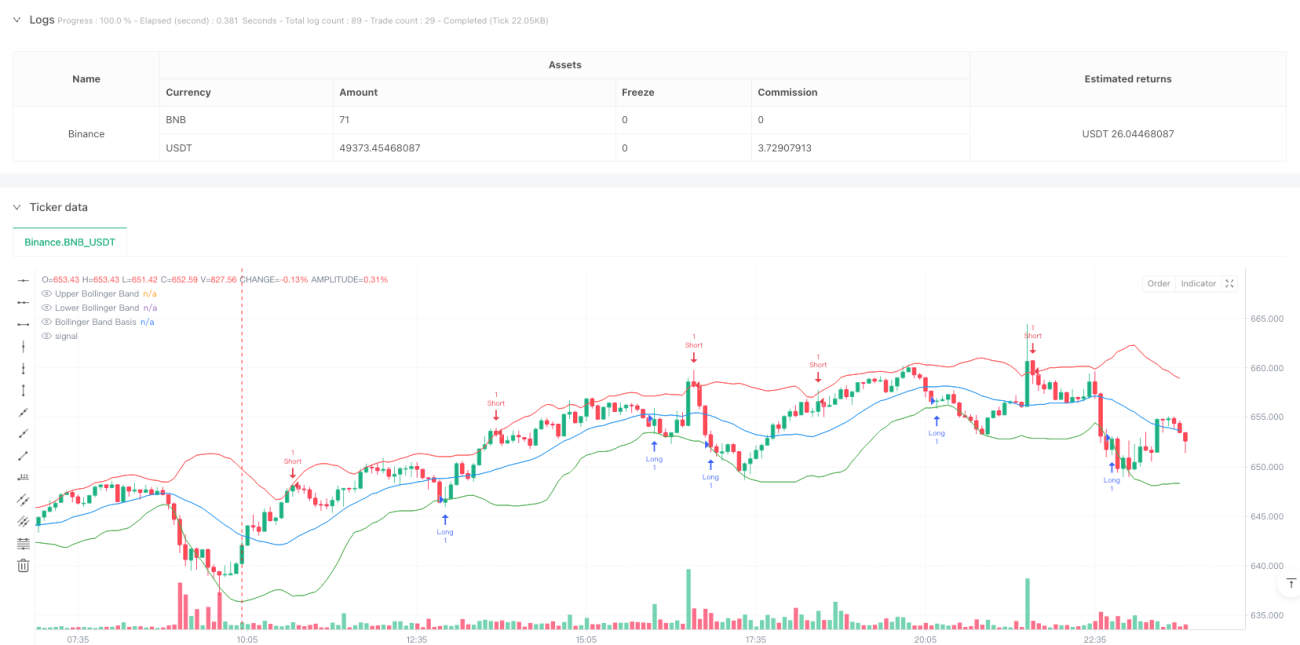

Strategi ini menggunakan penunjuk Bollinger Bands 20 tempoh dengan sisihan piawai 2 kali sebagai julat turun naik. Apabila harga menembusi bawah jalur bawah dari bawah dan ditutup dalam jalur, isyarat beli dicetuskan; apabila harga menembusi atas jalur atas dari atas dan ditutup dalam jalur, isyarat jual dicetuskan. Selepas masuk, strategi menggunakan mekanisme ambil untung 5 peringkat, masing-masing pada 0.5%, 1%, 1.5%, 2% dan 2.5%, dengan setiap peringkat menutup 20% daripada kedudukan. Peringkat ambil untung terakhir ditetapkan pada kedudukan jalur Bollinger yang bertentangan. Pada masa yang sama, henti rugi 1% ditetapkan untuk mengawal risiko.

Kelebihan Strategi

- Mekanisme ambil untung berbilang peringkat membolehkan lebih banyak keuntungan apabila trend berterusan, sambil memastikan sebahagian keuntungan direalisasikan.

- Menyokong penambahan kedudukan jika arah perdagangan betul, meningkatkan keuntungan.

- Menggunakan Bollinger Bands sebagai tahap sokongan dan rintangan dinamik, menyesuaikan dengan turun naik pasaran.

- Sesi perdagangan boleh disesuaikan, mengelakkan gangguan di luar sesi perdagangan.

- Mekanisme henti rugi ditetapkan untuk mengawal risiko dengan berkesan.

Risiko Strategi

- Dalam pasaran yang sangat tidak menentu, isyarat pecah palsu mungkin sering dicetuskan.

- Dalam trend pantas, peluang keuntungan yang lebih besar mungkin terlepas.

- Mekanisme penambahan kedudukan boleh menyebabkan kerugian yang lebih besar apabila pasaran berbalik.

- Pelbagai pesanan ambil untung mungkin tidak dapat dilaksanakan sepenuhnya kerana kecairan yang tidak mencukupi.

Adalah disyorkan untuk menyesuaikan parameter Bollinger Bands dan nisbah ambil untung/henti rugi untuk menyesuaikan dengan persekitaran pasaran yang berbeza.

Arah Pengoptimuman Strategi

- Memperkenalkan penunjuk volum sebagai penapis isyarat untuk meningkatkan kebolehpercayaan pecah.

- Melaraskan kedudukan ambil untung dan henti rugi secara dinamik berdasarkan turun naik.

- Menambah penapis trend untuk mengelakkan perdagangan menentang trend dalam trend kuat.

- Mengoptimumkan logik penambahan kedudukan, menetapkan had kedudukan maksimum.

- Mempertimbangkan untuk menambah fungsi henti rugi bergerak untuk melindungi keuntungan dengan lebih baik.

Kesimpulan

Strategi ini menangkap peluang regresi min melalui penunjuk Bollinger Bands, menggunakan ambil untung berbilang peringkat dan henti rugi dinamik untuk menguruskan risiko. Kelebihan strategi terletak pada pengurusan kedudukan yang fleksibel dan mekanisme kawalan risiko, tetapi kesesuaian dengan persekitaran pasaran perlu diberi perhatian semasa penggunaan. Dengan menambah penapis tambahan dan mengoptimumkan parameter ambil untung/henti rugi, kestabilan dan keuntungan strategi boleh ditingkatkan lagi.

- 1