Trend rangka berbilang masa mengikut strategi digabungkan dengan pengurusan kedudukan dinamik dan sistem henti untung dan henti rugi ATR

Gambaran keseluruhan

Strategi ini adalah sistem perdagangan yang lengkap yang menggabungkan analisis pelbagai jangka masa, pengesanan trend, dan pengurusan kedudukan yang dinamik. Strategi ini menggunakan EMA sebagai penunjuk trend utama, MACD sebagai penunjuk pengesahan sekunder, dan menggabungkan ATR untuk kawalan risiko dan penyetempatan stop loss. Strategi ini unik dalam menyaring isyarat perdagangan melalui analisis kuantitatif harga pada jangka masa 8 jam dan menyesuaikan saiz pegangan secara dinamik mengikut kekuatan trend.

Prinsip Strategi

Strategi ini menggunakan konsep reka bentuk bertingkat, yang merangkumi komponen teras berikut:

- Sistem pengiktirafan trend: menggunakan 7 kitaran dan 90 kitaran EMA untuk menentukan arah trend

- Sistem pengesahan isyarat: pengesahan isyarat masuk dengan menggunakan isyarat MACD

- Pengesahan pelbagai kerangka masa: memastikan sokongan kerangka masa yang lebih besar melalui EMA dan analisis kuantiti transaksi pada kitaran 8 jam

- Pengurusan kedudukan dinamik: saiz kedudukan yang disesuaikan secara dinamik berdasarkan kekuatan trend (dihitung dengan perbandingan EMA dan ATR)

- Sistem kawalan risiko: Hentikan kerugian dengan 1.5 kali ganda ATR dan berhenti dengan 3 kali ganda ATR

Kelebihan Strategik

- Penapisan isyarat bertingkat: meningkatkan kualiti isyarat secara ketara melalui analisis pelbagai kerangka masa dan pengesahan pelbagai indikator

- Pengurusan kedudukan pintar: menyesuaikan saiz kedudukan secara automatik mengikut kekuatan trend, meningkatkan potensi keuntungan semasa trend kuat, mengawal risiko semasa trend lemah

- Kawalan risiko yang baik: menggunakan ATR untuk menyesuaikan kedudukan hentian hentian secara dinamik untuk menyesuaikan diri dengan perubahan turun naik pasaran

- Reka bentuk sistematik: hubungan logik yang kuat antara komponen strategi untuk membentuk sistem perdagangan yang lengkap

Risiko Strategik

- Risiko pembalikan trend: mungkin terdapat banyak stop loss pada titik pembalikan trend

- Risiko tergelincir: Dalam tempoh turun naik yang kuat, harga hentian sebenar mungkin menyimpang daripada jangkaan

- Sensitiviti parameter: strategi melibatkan parameter pelbagai tempoh masa, pengoptimuman berlebihan boleh menyebabkan overfit

- Ketergantungan kepada keadaan pasaran: Isyarat palsu yang sering berlaku dalam pasaran yang bergolak

Arah pengoptimuman strategi

- Peningkatan penapisan isyarat: penapis kekuatan trend boleh ditambah, hanya berdagang apabila kekuatan trend melebihi had tertentu

- Pengoptimuman hentian dinamik: pengganda hentian boleh disesuaikan dengan turun naik pasaran dan pergerakan masa memegang kedudukan

- Pengurusan kedudukan yang lebih baik: lebih banyak indikator keadaan pasaran boleh diperkenalkan untuk mengoptimumkan logik pengiraan kedudukan

- Menambah pengiktirafan keadaan pasaran: penambahan penilaian jenis pasaran, menggunakan kombinasi parameter yang berbeza dalam keadaan pasaran yang berbeza

ringkaskan

Strategi ini membina satu sistem perdagangan trend yang lengkap melalui analisis pelbagai kerangka masa dan pengurusan kedudukan yang dinamik. Kelebihan strategi adalah pemikiran reka bentuk yang sistematik dan mekanisme kawalan risiko yang baik, tetapi juga perlu memperhatikan masalah kesesuaian dan pengoptimuman parameter persekitaran pasaran. Dengan arah pengoptimuman yang disyorkan, strategi dapat meningkatkan kestabilan dan kemampuan penghasilannya.

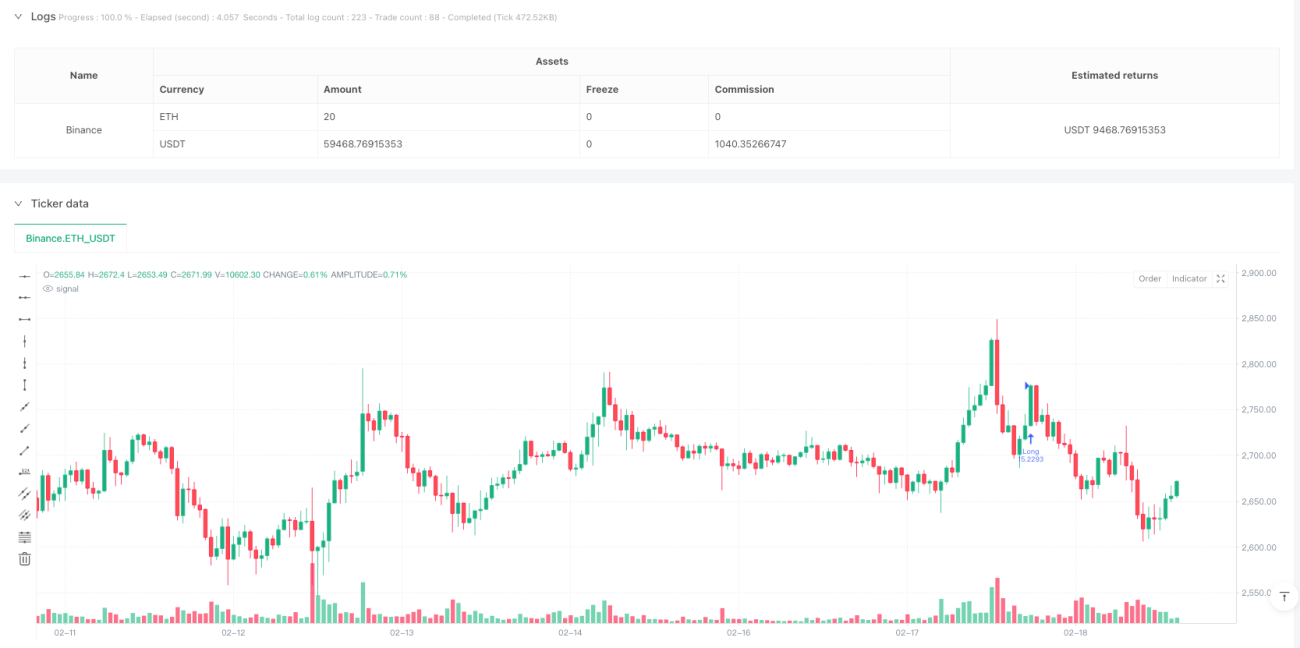

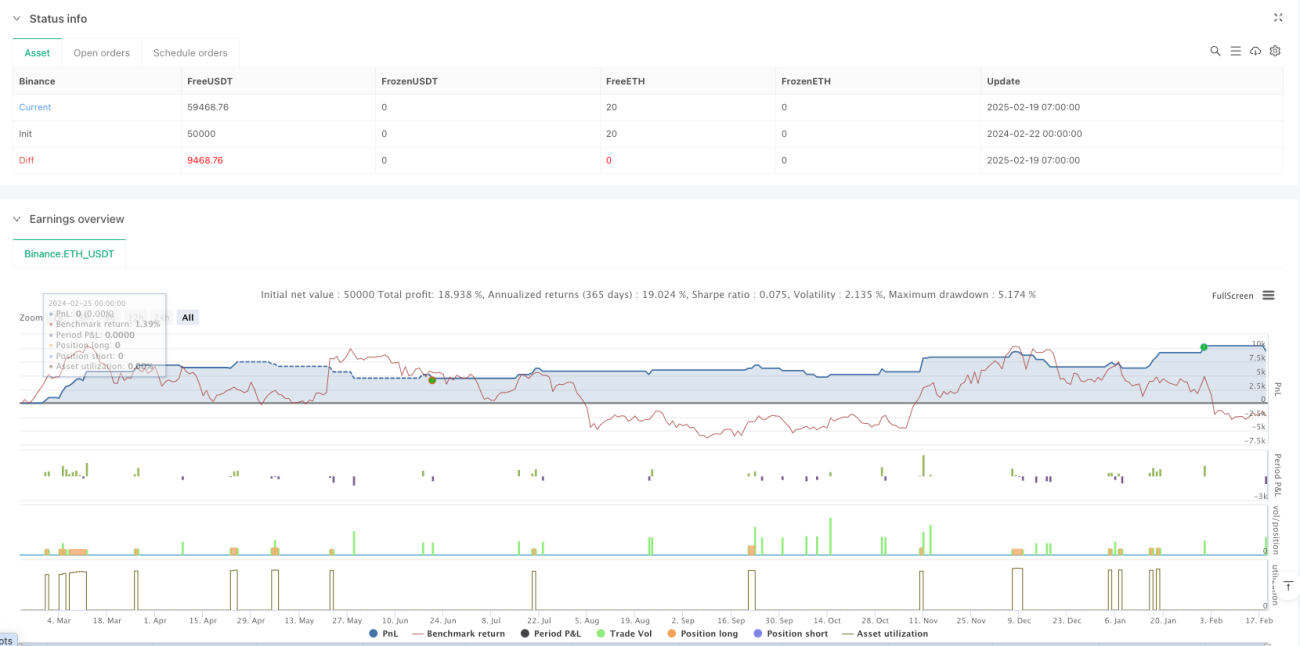

/*backtest

start: 2024-02-22 00:00:00

end: 2025-02-19 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy('Optimized Trend Strategy', overlay = true, initial_capital = 10000, default_qty_type = strategy.cash, default_qty_value = 50, commission_value = 0.1)

// 🟢 核心指標- 1