Gambaran Keseluruhan

Strategi ini adalah strategi dagangan intrahari yang menggabungkan penembusan julat harga hari sebelumnya dan Purata Bergerak Eksponen (EMAs). Strategi ini mengenal pasti masa apabila harga menembusi paras tinggi atau rendah hari dagangan sebelumnya, dan menggunakan isyarat pengesahan daripada EMA pantas dan perlahan untuk berdagang. Strategi ini memberi tumpuan kepada menangkap momentum harga jangka pendek, dengan menguruskan risiko melalui penetapan titik henti rugi tetap dan nisbah risiko-ganjaran.

Prinsip Strategi

Logik teras strategi ini berdasarkan elemen-elemen utama berikut:

- Menggunakan fungsi request.security untuk mendapatkan paras tinggi dan rendah hari dagangan sebelumnya sebagai julat harga utama.

- Mengira Purata Bergerak Eksponen (EMAs) 9 tempoh dan 21 tempoh sebagai penunjuk pengesahan arah aliran.

- Apabila harga menembusi paras tinggi hari sebelumnya dan EMA pantas berada di atas EMA perlahan, isyarat beli dicetuskan.

- Apabila harga menembusi paras rendah hari sebelumnya dan EMA pantas berada di bawah EMA perlahan, isyarat jual dicetuskan.

- Menguruskan risiko setiap dagangan dengan menetapkan titik henti rugi tetap (30 mata) dan nisbah risiko-ganjaran (2.0).

- Fungsi penapisan masa dagangan pilihan, menyokong dagangan dalam waktu tertentu (zon waktu SAST).

Kelebihan Strategi

- Struktur jelas, logik mudah: Strategi menggunakan logik penembusan harga yang mudah difahami dan dilaksanakan.

- Pengurusan risiko yang lengkap: Kawalan risiko yang ketat dicapai melalui penetapan titik henti rugi tetap dan nisbah risiko-ganjaran.

- Pengurusan masa yang fleksibel: Fungsi penapisan masa dagangan pilihan membolehkan dagangan dilakukan dalam waktu pasaran yang paling aktif.

- Mekanisme pengesahan berganda: Gabungan penembusan harga dan pengesahan arah aliran EMAs mengurangkan risiko isyarat palsu.

- Automasi tinggi: Strategi boleh dilaksanakan secara automatik sepenuhnya, mengurangkan campur tangan manusia.

Risiko Strategi

- Risiko penembusan palsu: Harga mungkin berundur semula dengan pantas selepas penembusan, menyebabkan henti rugi diaktifkan.

- Risiko gelinciran: Semasa tempoh turun naik tinggi, harga sebenar yang diniagakan mungkin menyimpang dengan ketara daripada harga isyarat.

- Risiko henti rugi tetap: Henti rugi titik tetap mungkin tidak sesuai untuk semua keadaan pasaran.

- Risiko turun naik pasaran: Semasa tempoh turun naik rendah, terlalu banyak isyarat dagangan mungkin dihasilkan.

Arah Pengoptimuman Strategi

- Pengoptimuman henti rugi dinamik: Pertimbangkan untuk melaraskan titik henti rugi secara dinamik berdasarkan turun naik pasaran.

- Pengoptimuman masa dagangan: Optimumkan penetapan tetingkap masa dagangan melalui analisis data sejarah.

- Penapisan isyarat dipertingkat: Tambah penunjuk volum atau turun naik sebagai syarat penapisan tambahan.

- Pengoptimuman parameter EMAs: Tentukan tetapan tempoh EMAs yang optimum melalui ujian balik.

- Pengoptimuman pengurusan kedudukan: Perkenalkan mekanisme pengurusan kedudukan dinamik berdasarkan turun naik.

Ringkasan

Strategi ini membina sistem dagangan intrahari yang boleh dipercayai dengan menggabungkan penembusan harga dan pengesahan arah aliran EMAs. Kelebihan teras strategi ini terletak pada struktur logiknya yang jelas dan mekanisme pengurusan risiko yang lengkap. Melalui arah pengoptimuman yang dicadangkan, strategi ini boleh meningkatkan lagi kestabilan dan keuntungannya. Dalam dagangan sebenar, perhatian khusus perlu diberikan kepada risiko penembusan palsu dan gelinciran, dan parameter harus diselaraskan berdasarkan keadaan pasaran sebenar.

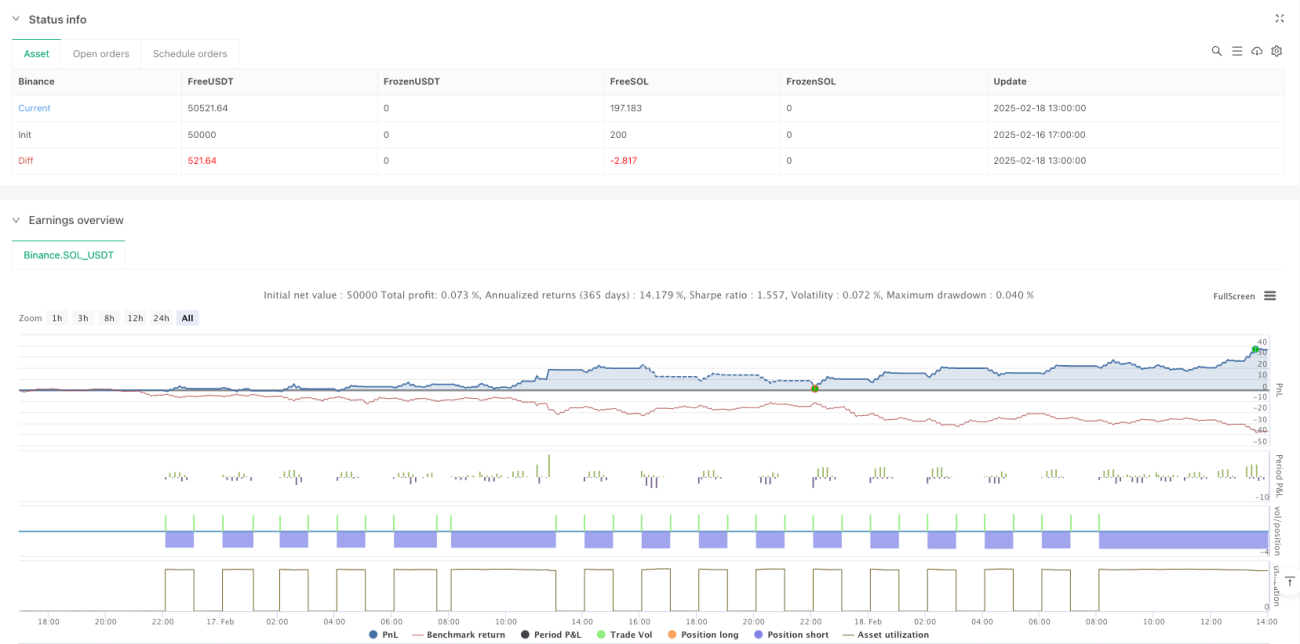

/*backtest

start: 2025-02-16 17:00:00

end: 2025-02-18 14:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("GER40 Momentum Breakout Scalping", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=1)

//———— Input Parameters —————- 1