Strategi Pembalikan Lanjutan Berasaskan RSI dan Isipadu dalam Perdagangan Kuantitatif

Gambaran Keseluruhan

Strategi ini merupakan strategi dagangan pembalikan berdasarkan indikator RSI dan volum. Strategi ini mengenal pasti keadaan terlebih beli dan terlebih jual dalam pasaran, digabungkan dengan pengesahan volum, untuk mengambil dagangan berlawanan apabila harga berada dalam keadaan ekstrem. Idea utama strategi adalah untuk berdagang apabila indikator RSI memberikan isyarat terlebih beli atau terlebih jual, dan volum melebihi paras purata, dengan menggunakan garis tengah RSI (50) sebagai isyarat keluar.

Prinsip Strategi

Strategi ini terutamanya berdasarkan komponen teras berikut:

- Pengiraan indikator RSI: Menggunakan indikator RSI tempoh 14 untuk memantau momentum harga.

- Pengesahan volum: Menggunakan purata bergerak mudah (SMA) volum tempoh 20.

- Logik masuk:

- Masuk beli: Apabila RSI berada di bawah 30 (terlebih jual) dan volum lebih besar daripada purata bergeraknya.

- Masuk jual: Apabila RSI berada di atas 70 (terlebih beli) dan volum lebih besar daripada purata bergeraknya.

- Logik keluar:

- Keluar beli: RSI menembusi ke atas 50.

- Keluar jual: RSI menembusi ke bawah 50.

Kelebihan Strategi

- Keputusan dagangan yang sistematik: Membina sistem dagangan objektif melalui gabungan indikator teknikal yang jelas.

- Mekanisme pengesahan berganda: Menggabungkan dua dimensi RSI dan volum untuk meningkatkan kebolehpercayaan isyarat.

- Kawalan risiko yang baik: Menggunakan pengurusan modal peratusan dan melarang pembukaan kedudukan berganda.

- Sokongan visual: Dilengkapi dengan fungsi paparan carta yang lengkap, memudahkan analisis dan pemantauan.

- Kebolehsuaian tinggi: Parameter utama semuanya boleh disesuaikan untuk menyesuaikan dengan persekitaran pasaran yang berbeza.

Risiko Strategi

- Risiko kesinambungan trend: Dalam pasaran bertrend kuat, strategi pembalikan mungkin mengalami kerugian yang kerap.

- Risiko penembusan palsu: Volum tinggi tidak semestinya bermaksud pembalikan pasaran yang sebenar.

- Kepekaan parameter: Pemilihan kitaran RSI dan ambang terlebih beli/terlebih jual memberi kesan ketara terhadap prestasi strategi.

- Kesan gelinciran: Dalam tempoh turun naik yang kuat, harga pelaksanaan mungkin menyimpang dengan ketara daripada jangkaan.

- Risiko pengurusan modal: Kedudukan dengan peratusan tetap mungkin terlalu agresif dalam keadaan pasaran tertentu.

Hala Tuju Pengoptimuman Strategi

- Penapisan trend: Memperkenalkan indikator penentuan trend untuk mengelakkan dagangan berlawanan semasa trend kuat.

- Parameter dinamik: Melaraskan ambang terlebih beli/terlebih jual RSI secara dinamik berdasarkan turun naik pasaran.

- Pengoptimuman keluar: Menambah mekanisme henti rugi dan henti rugi menjejak untuk meningkatkan keupayaan kawalan risiko.

- Pengukuhan analisis volum: Menambah analisis corak volum untuk meningkatkan kualiti isyarat.

- Penapisan masa: Menambah tetingkap masa dagangan untuk mengelakkan sesi dagangan yang kurang cekap.

Kesimpulan

Strategi ini membina sistem dagangan pembalikan yang lengkap dengan menggabungkan indikator RSI dan analisis volum. Reka bentuk strategi adalah munasabah, dengan kebolehoperasian dan fleksibiliti yang baik. Melalui hala tuju pengoptimuman yang dicadangkan, strategi ini masih mempunyai ruang untuk peningkatan selanjutnya. Dalam aplikasi dagangan sebenar, adalah disarankan untuk menguji parameter secara menyeluruh dan melakukan pengoptimuman khusus berdasarkan ciri-ciri pasaran.

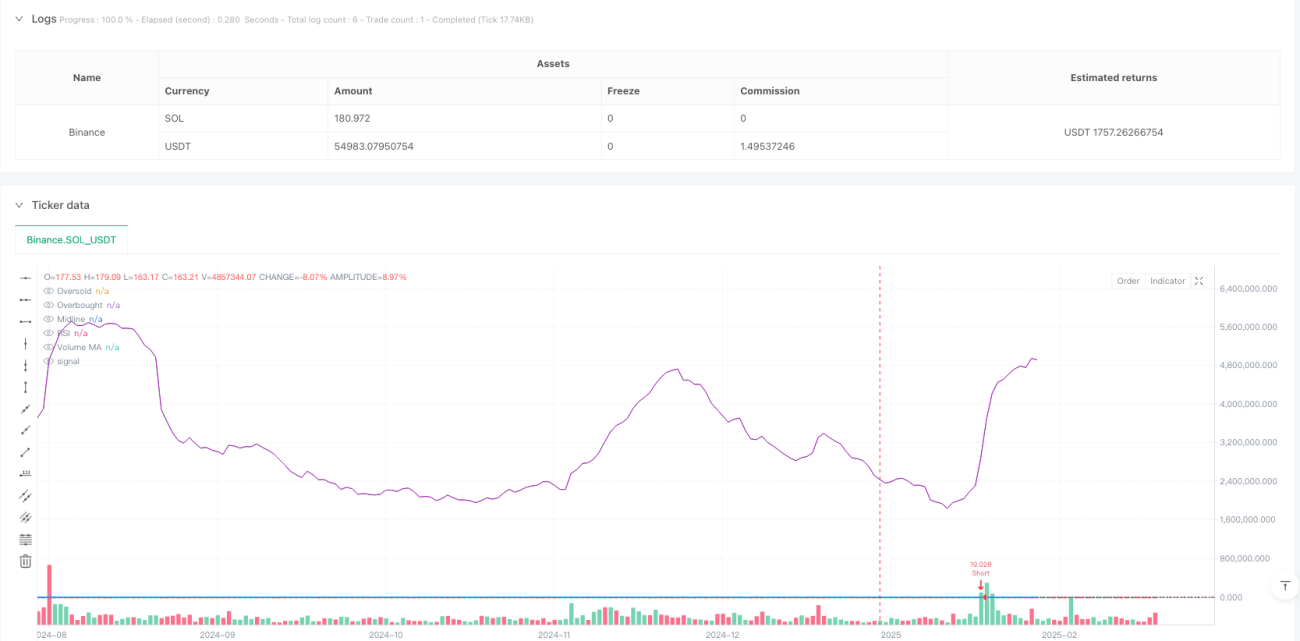

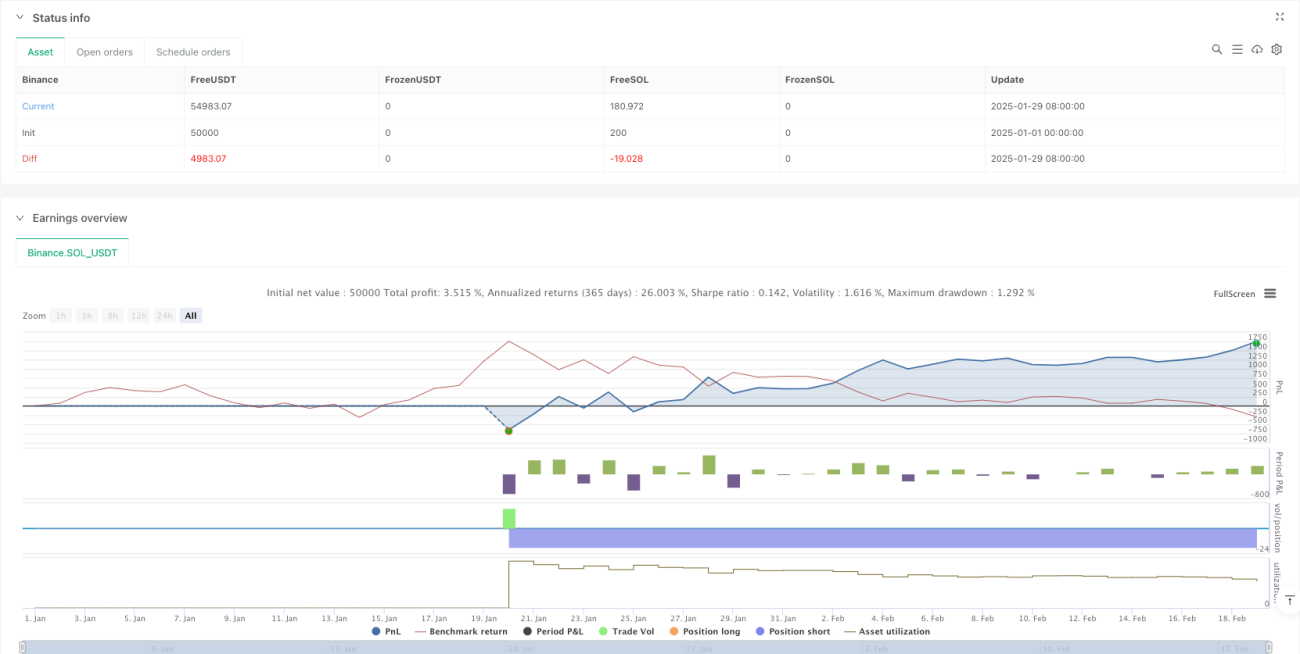

/*backtest

start: 2025-01-01 00:00:00

end: 2025-02-19 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("RSI & Volume Contrarian Strategy", overlay=true, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=10, pyramiding=0)

//---------------------------- 1