Gambaran Keseluruhan Strategi

Strategi ini merupakan sistem dagangan automatik berdasarkan isyarat persilangan pelbagai Purata Bergerak Mudah (SMA) dan Indeks Kekuatan Relatif (RSI). Ia menggabungkan mekanisme pengesahan berbilang bagi purata bergerak jangka pendek dan sederhana, mengesahkan arah aliran melalui penunjuk RSI, dan menggunakan stop loss ATR dinamik untuk mengawal risiko, membentuk rangka kerja keputusan dagangan yang lengkap. Strategi ini terutamanya digunakan untuk menangkap titik perubahan arah aliran pasaran, meningkatkan ketepatan dagangan melalui pengesahan silang pelbagai penunjuk teknikal.

Prinsip Strategi

Logik teras strategi adalah berdasarkan pertimbangan menyeluruh terhadap lima syarat utama:

- Harga menembusi purata bergerak tinggi tempoh 20.

- Harga menembusi purata bergerak rendah tempoh 20.

- Harga menembusi purata bergerak tinggi tempoh 50.

- Harga menembusi purata bergerak rendah tempoh 50.

- Penunjuk RSI(7) menembusi ke atas paras 50.

Hanya apabila kelima-lima syarat ini dipenuhi secara serentak, strategi akan menghasilkan isyarat beli. Selepas memasuki dagangan, strategi menggunakan tahap stop loss dan take profit dinamik berdasarkan ATR, di mana stop loss ditetapkan pada 1.5 kali ATR dan take profit pada 2.5 kali ATR. Reka bentuk ini membolehkan parameter pengurusan risiko diselaraskan secara automatik mengikut turun naik pasaran.

Kelebihan Strategi

- Mekanisme pengesahan berbilang dengan ketara meningkatkan kebolehpercayaan isyarat dagangan, mengurangkan kesan isyarat palsu dengan memerlukan pengesahan serentak daripada pelbagai penunjuk teknikal.

- Sistem pengurusan risiko dinamik mampu melaraskan tahap stop loss dan take profit secara automatik mengikut turun naik pasaran, memberikan strategi kebolehsuaian yang baik.

- Menggabungkan ciri-ciri pengikut arah aliran dan pembalikan momentum, membolehkan ia menangkap penembusan kukuh di samping melindungi keuntungan dengan stop loss tepat pada masanya.

- Parameter strategi sangat boleh dilaras; pedagang boleh menyesuaikan pelbagai parameter mengikut persekitaran pasaran yang berbeza dan toleransi risiko peribadi.

Risiko Strategi

- Keperluan untuk semua syarat dipenuhi serentak mungkin menyebabkan terlepas beberapa peluang dagangan yang berpotensi.

- Dalam pasaran yang bergelora, persilangan harga dengan purata bergerak yang kerap mungkin mencetuskan terlalu banyak isyarat dagangan.

- Gandaan ATR tetap mungkin kurang fleksibel dalam keadaan pasaran yang melampau.

- Strategi tidak mengambil kira faktor asas pasaran; analisis teknikal semata-mata mungkin gagal apabila berhadapan dengan berita penting.

Arah Pengoptimuman Strategi

- Memperkenalkan penapis turun naik pasaran untuk melaraskan kekerapan dagangan dan saiz kedudukan semasa tempoh turun naik tinggi.

- Menambah mekanisme pengesahan volum dagangan untuk meningkatkan kebolehpercayaan isyarat penembusan.

- Membangunkan mekanisme pelarasan gandaan ATR adaptif yang mengubah tahap stop loss dan take profit secara dinamik berdasarkan turun naik sejarah.

- Menambah penapis kekuatan arah aliran untuk mengelakkan dagangan berlebihan dalam pasaran yang lemah.

Kesimpulan

Ini adalah strategi dagangan teknikal yang direka dengan baik, meningkatkan ketepatan dagangan melalui pengesahan silang pelbagai penunjuk teknikal dan menggunakan sistem pengurusan risiko dinamik untuk melindungi keuntungan. Walaupun strategi ini mempunyai batasan tertentu, prestasinya boleh dipertingkatkan lagi melalui arah pengoptimuman yang dicadangkan. Strategi ini sesuai untuk pedagang yang mempunyai toleransi risiko yang tinggi dan bersedia untuk melakukan pengoptimuman strategi jangka panjang.

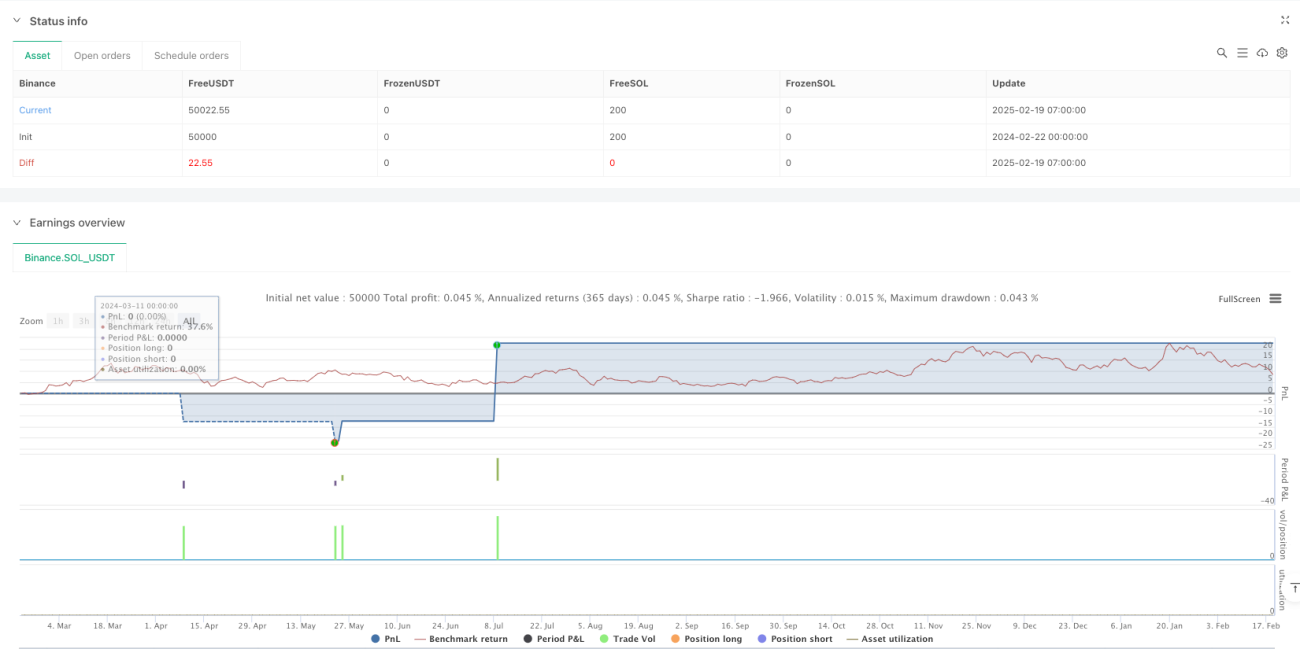

/*backtest

start: 2024-02-22 00:00:00

end: 2025-02-19 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Virat Bharat Auto Trade", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// **User-Defined Inputs for Customization**- 1