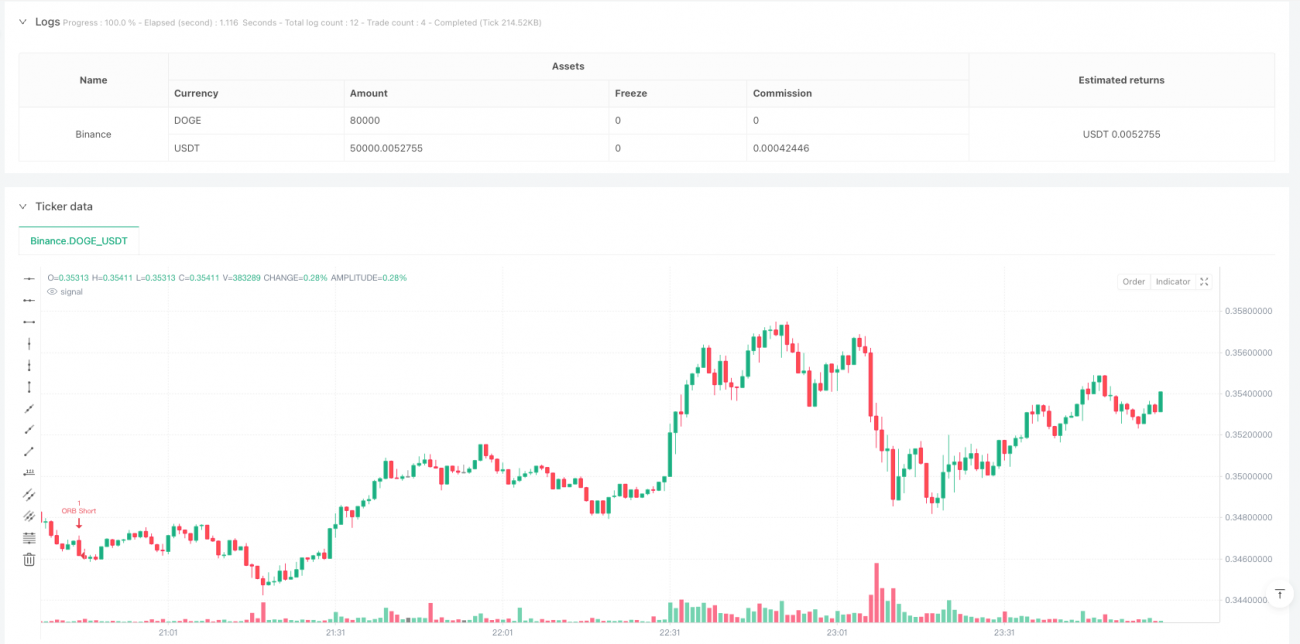

Gambaran Keseluruhan

Strategi ini adalah sistem perdagangan frekuensi tinggi berdasarkan pecahan julat pembukaan, yang memberi tumpuan kepada julat harga yang terbentuk antara 9:30 hingga 9:45 pagi pada hari dagangan. Strategi membuat keputusan perdagangan dengan memerhatikan sama ada harga menembusi julat 15 minit ini, sambil menggabungkan tetapan henti rugi dan ambil untung yang dinamik untuk mencapai nisbah risiko-keuntungan yang optimum. Sistem ini juga merangkumi fungsi penapisan hari dagangan, yang membolehkan perdagangan secara selektif berdasarkan ciri pasaran pada tempoh masa yang berbeza.

Prinsip Strategi

Logik teras strategi adalah untuk mewujudkan julat harga dalam 15 minit pertama selepas pasaran dibuka setiap hari (9:30-9:45 EST), mencatat harga tertinggi dan terendah dalam tempoh ini. Sebaik sahaja julat terbentuk, strategi akan memantau penembusan harga sebelum jam 12:00 tengah hari pada hari yang sama:

- Apabila harga menembusi had atas julat, buka posisi beli (long), dengan henti rugi ditetapkan pada 0.5 kali saiz julat, dan ambil untung pada 3 kali henti rugi.

- Apabila harga menembusi had bawah julat, buka posisi jual (short), dengan tetapan henti rugi dan ambil untung yang sama.

Strategi juga merangkumi mekanisme untuk mengelakkan perdagangan berulang, memastikan hanya satu dagangan dilaksanakan setiap hari, dan semua posisi ditutup semasa penutupan pasaran.

Kelebihan Strategi

- Kecekapan Masa: Strategi memberi tumpuan kepada segi perdagangan paling aktif selepas pembukaan pasaran, dapat menangkap peluang pergerakan besar pada awal pagi.

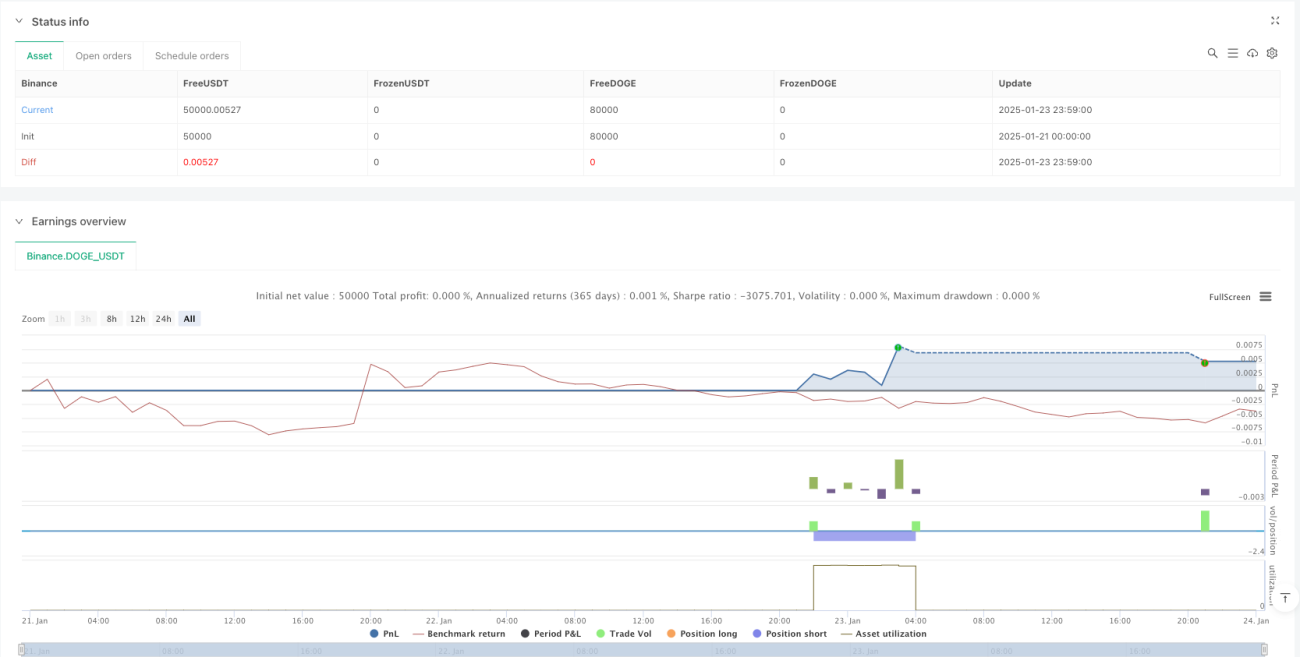

- Kawalan Risiko: Menggunakan tetapan henti rugi dan ambil untung yang dinamik, menentukan parameter pengurusan risiko berdasarkan volatiliti sebenar.

- Fleksibiliti Perdagangan: Menyediakan fungsi memilih hari dagangan mengikut minggu, membolehkan mengelakkan hari dagangan yang tidak menguntungkan dalam persekitaran pasaran tertentu.

- Pelaksanaan Jelas: Isyarat perdagangan jelas, syarat masuk dan keluar ditentukan dengan tepat, tidak terjejas oleh pertimbangan subjektif.

- Automasi Tinggi: Dilaksanakan secara automatik sepenuhnya, mengurangkan kesan emosi daripada campur tangan manusia.

Risiko Strategi

- Risiko Penembusan Palsu: Penembusan pertama selepas pembentukan julat pembukaan mungkin palsu, menyebabkan henti rugi dicetuskan.

- Kerosakan Masa: Strategi hanya berdagang pada sesi pagi, mungkin terlepas peluang baik pada tempoh masa lain.

- Kebergantungan Volatiliti: Pada hari dengan pergerakan pasaran yang rendah, strategi mungkin sukar untuk mendapatkan ruang keuntungan yang mencukupi.

- Kesan Slippage: Sebagai strategi frekuensi tinggi, mungkin menghadapi kerugian slippage yang besar semasa pelaksanaan.

- Kebergantungan Persekitaran Pasaran: Prestasi strategi mungkin dipengaruhi dengan ketara oleh persekitaran pasaran keseluruhan.

Arah Pengoptimuman Strategi

- Memasukkan Indikator Volume: Boleh menapis isyarat penembusan palsu dengan memerhatikan volume semasa penembusan.

- Pelarasan Dinamik Masa Perdagangan: Optimumkan tetingkap masa perdagangan berdasarkan ciri segi aktif bagi instrumen yang berbeza.

- Menambah Penapis Trend: Menggabungkan pertimbangan trend pada jangka masa yang lebih besar untuk meningkatkan ketepatan arah perdagangan.

- Mengoptimumkan Tetapan Henti Rugi: Boleh mempertimbangkan menggunakan indikator ATR dinamik untuk menetapkan jarak henti rugi.

- Menambah Penapis Volatiliti: Menilai tahap volatiliti sebelum pembukaan untuk memutuskan sama ada untuk melaksanakan dagangan pada hari tersebut.

Kesimpulan

Strategi ini adalah strategi pecahan julat pembukaan yang direka dengan baik dan logik yang ketat, menangkap peluang perdagangan dengan memberi tumpuan kepada segi pasaran yang paling aktif. Kelebihan strategi terletak pada logik perdagangan yang jelas dan mekanisme kawalan risiko yang lengkap, tetapi juga perlu memberi perhatian kepada risiko potensi seperti penembusan palsu dan kebergantungan persekitaran pasaran. Melalui pengoptimuman dan penambahbaikan berterusan, strategi ini berpotensi untuk mencapai pulangan yang stabil dalam perdagangan sebenar.

/*backtest

start: 2025-01-21 00:00:00

end: 2025-01-24 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Binance","currency":"DOGE_USDT"}]

args: [["MaxCacheLen",580,358374]]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © UKFLIPS69

- 1