Gambaran Keseluruhan

Strategi ini merupakan sistem perdagangan yang menggabungkan ketepatan kuantum dengan pelbagai penunjuk teknikal, mencapai perdagangan yang mantap melalui pengesahan arah aliran pelbagai peringkat dan pengurusan risiko. Strategi ini mengintegrasikan analisis pelbagai dimensi seperti penunjuk momentum, analisis turun naik, kekuatan arah aliran, dan sentimen pasaran, membentuk sistem keputusan perdagangan yang komprehensif.

Prinsip Strategi

Strategi menggunakan mekanisme pengesahan isyarat perdagangan berlapis:

- Menggunakan ATR (Purata Julat Sebenar) untuk menetapkan henti rugi dan ambil untung secara dinamik

- Mewujudkan isyarat pengesahan melalui pengesahan tiga kali ganda penunjuk momentum, turun naik, dan kekuatan arah aliran

- Berdagang pada persilangan EMA 10 dan 30 kitaran

- Menggabungkan garis arah aliran adaptif saraf dan penunjuk sentimen pasaran AI untuk mengikuti arah aliran

- Mengoptimumkan pengurusan modal dengan menetapkan nisbah risiko-ke-untung 3:1

Kelebihan Strategi

- Sistem pengesahan isyarat pelbagai dimensi mengurangkan risiko penembusan palsu dengan ketara

- Penetapan henti rugi dinamik menyesuaikan diri dengan keadaan pasaran yang berbeza

- Garis arah aliran adaptif saraf memberikan penentuan arah aliran yang lebih tepat

- Penunjuk sentimen pasaran AI meningkatkan pandangan pasaran

- Sistem pengurusan risiko yang lengkap memastikan keselamatan modal

- Logik strategi yang jelas memudahkan penyelenggaraan dan pengoptimuman

Risiko Strategi

- Mekanisme pengesahan berganda boleh menyebabkan kelewatan isyarat kemasukan

- Dalam pasaran turun naik tinggi, mungkin mencetuskan henti rugi yang kerap

- Henti rugi dinamik mungkin tidak cukup pantas semasa perubahan pasaran mendadak

- Memerlukan sampel data yang besar untuk mengoptimumkan parameter

- Kerumitan pengiraan yang tinggi boleh menjejaskan kecekapan pelaksanaan

Arah Pengoptimuman Strategi

- Memperkenalkan sistem pengoptimuman parameter adaptif untuk menyesuaikan parameter penunjuk secara dinamik mengikut keadaan pasaran

- Menambah penapis turun naik pasaran untuk melaraskan saiz kedudukan secara automatik dalam persekitaran pasaran yang melampau

- Mengoptimumkan logik penjanaan isyarat pengesahan untuk mengurangkan kelewatan isyarat

- Memperkenalkan algoritma pembelajaran mesin untuk mengoptimumkan penunjuk sentimen pasaran

- Menambah pertimbangan kos perdagangan untuk mengoptimumkan kekerapan perdagangan

Kesimpulan

Ini adalah sistem perdagangan lengkap yang menggabungkan analisis teknikal tradisional dengan kaedah kuantitatif moden. Melalui pengesahan isyarat pelbagai peringkat dan pengurusan risiko, strategi ini mengekalkan kestabilan sambil memiliki kebolehsuaian yang baik. Walaupun terdapat ruang untuk pengoptimuman, rangka kerja keseluruhan adalah munasabah dan sesuai untuk pelaksanaan secara langsung dalam jangka panjang. Melalui penambahbaikan dan pengoptimuman berterusan, strategi ini dijangka dapat mengekalkan prestasi yang stabil dalam pelbagai keadaan pasaran.

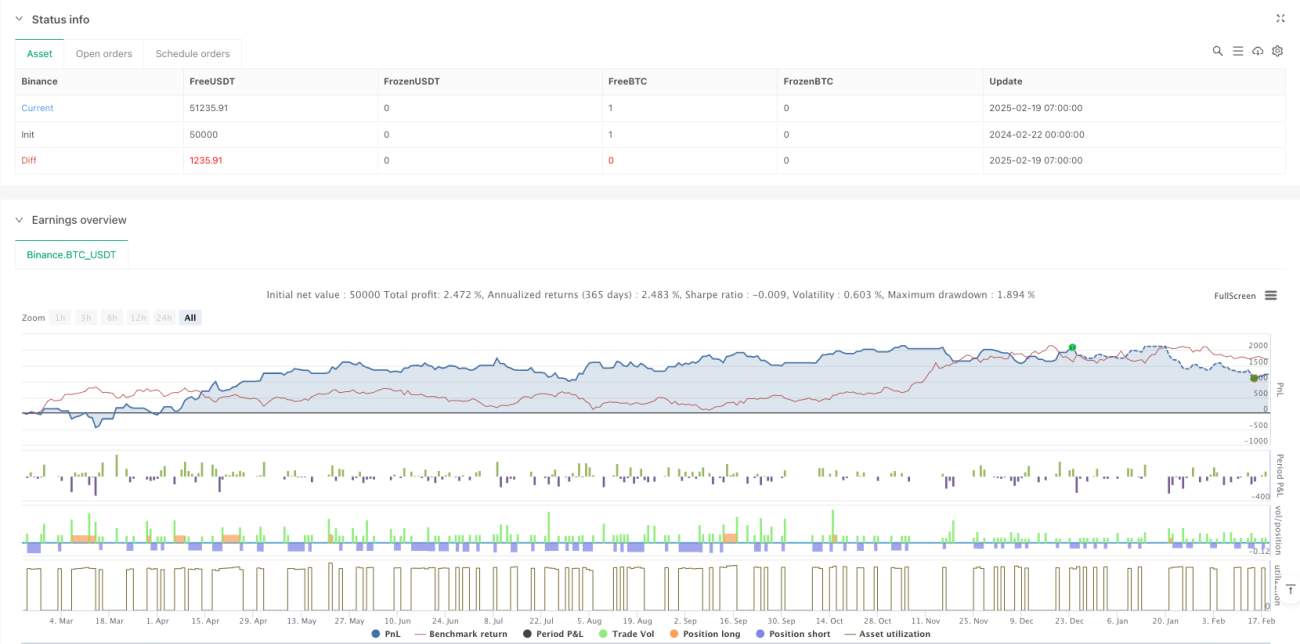

/*backtest

start: 2024-02-22 00:00:00

end: 2025-02-19 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Quantum Precision Forex Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Input parameters- 1