Gambaran Keseluruhan

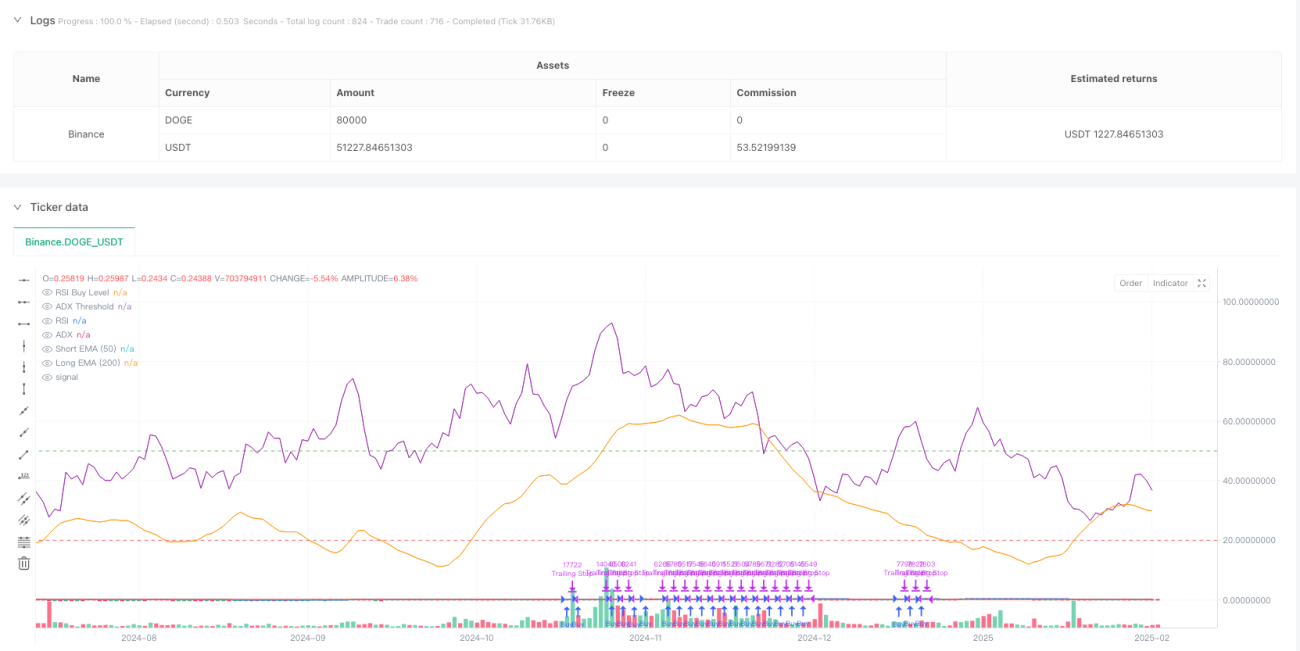

Strategi ini merupakan sistem pengesanan arah aliran yang menggabungkan pelbagai purata bergerak, penunjuk momentum dan kawalan risiko dinamik. Strategi ini mengenal pasti peluang dagangan dengan menganalisis arah harga, momentum pasaran dan turun naik, sambil melaksanakan pengurusan kedudukan yang ketat dan mekanisme henti rugi. Logik terasnya berkisar pada persilangan purata bergerak eksponen (EMA) jangka pendek dan panjang serta penggunaan Indeks Kekuatan Relatif (RSI), dengan menggunakan Purata Julat Sebenar (ATR) untuk melaraskan kedudukan henti rugi secara dinamik.

Prinsip Strategi

Strategi ini menggunakan mekanisme pengesahan berbilang lapisan untuk mengesahkan isyarat dagangan:

- Pengesahan Arah Aliran: Menggunakan EMA 50 hari dan 200 hari untuk menilai arah aliran jangka sederhana dan panjang, memerlukan purata jangka pendek kekal di atas purata jangka panjang selama lebih daripada 10 tempoh.

- Pengesahan Momentum: Menggunakan RSI untuk mengesahkan momentum harga, mengesahkan momentum menaik apabila RSI melebihi ambang yang ditetapkan (lalai 50).

- Kekuatan Arah Aliran: Memperkenalkan Indeks Arah Purata (ADX) untuk mengukur kekuatan arah aliran, dengan ADX melebihi 20 menunjukkan arah aliran yang signifikan.

- Kawalan Risiko Dinamik: Mereka bentuk henti rugi dinamik berdasarkan ATR, dengan jarak henti rugi ditetapkan pada 2.5 kali ATR, termasuk mekanisme henti rugi jejak.

- Pengurusan Kedudukan Pintar: Mengira saiz kedudukan secara dinamik berdasarkan ekuiti akaun dan nisbah risiko yang telah ditetapkan, digabungkan dengan ATR.

Kelebihan Strategi

- Pengesahan Isyarat Berbilang: Meningkatkan kebolehpercayaan isyarat melalui pengesahan merentas pelbagai dimensi termasuk purata bergerak, momentum dan kekuatan arah aliran.

- Pengurusan Risiko Dinamik: Menggunakan henti rugi dinamik dan jejak berasaskan turun naik yang menyesuaikan diri dengan keadaan pasaran.

- Kawalan Kedudukan Pintar: Melaraskan kedudukan secara dinamik berdasarkan saiz akaun dan turun naik pasaran, mengawal risiko perdagangan tunggal dengan berkesan.

- Keperluan Kesinambungan Arah Aliran: Mengelakkan pecahan palsu dengan menetapkan keperluan tempoh arah aliran.

- Makluman Dagangan Sistematik: Mengintegrasikan pemberitahuan isyarat dagangan untuk operasi masa nyata.

Risiko Strategi

- Risiko Pembalikan Arah Aliran: Mungkin mengalami pengeluaran besar pada penghujung arah aliran, mencadangkan pelarasan berdasarkan keadaan pasaran makro.

- Prestasi Pasaran Sisi: Mungkin menjana dagangan yang kerap dalam pasaran terikat julat, meningkatkan kos transaksi.

- Kepekaan Parameter: Prestasi strategi dipengaruhi oleh parameter pelbagai penunjuk, memerlukan pengoptimuman ujian balik.

- Kesan Gelinciran: Mungkin menghadapi gelinciran besar dalam keadaan kecairan rendah, menjejaskan pulangan strategi.

Arah Pengoptimuman Strategi

- Penyesuaian Keadaan Pasaran: Boleh memperkenalkan penunjuk turun naik (seperti VIX) untuk melaraskan parameter strategi secara dinamik, meningkatkan kebolehsuaian dalam keadaan pasaran yang berbeza.

- Penapisan Isyarat: Pertimbangkan untuk menambah pengesahan penunjuk volum untuk meningkatkan kualiti isyarat.

- Mekanisme Ambil Untung: Boleh mereka bentuk mekanisme ambil untung dinamik berdasarkan turun naik harga untuk mengoptimumkan nisbah pulangan kepada pengeluaran.

- Pengoptimuman Tempoh Masa: Pertimbangkan untuk mengesahkan ketekalan isyarat dalam tempoh masa yang berbeza untuk meningkatkan kestabilan dagangan.

- Pengoptimuman Pembelajaran Mesin: Boleh memperkenalkan algoritma pembelajaran mesin untuk mengoptimumkan parameter secara dinamik, meningkatkan kebolehsuaian strategi.

Kesimpulan

Strategi ini membina sistem dagangan pengesanan arah aliran yang lengkap melalui penggunaan komprehensif pelbagai penunjuk teknikal. Strategi ini cemerlang dalam kawalan risiko, dengan berkesan mengawal pengeluaran melalui henti rugi dinamik dan pengurusan kedudukan. Kebolehlanjutan strategi adalah tinggi, dengan pelbagai arah pengoptimuman yang tersedia. Adalah disyorkan agar pedagang melaraskan parameter berdasarkan ciri pasaran tertentu dan toleransi risiko peribadi semasa penggunaan secara langsung.

Arah Pengoptimuman

- Penyesuaian Persekitaran Pasaran: Pertimbangkan untuk memperkenalkan penunjuk turun naik (seperti VIX) untuk pelarasan parameter dinamik bagi meningkatkan kebolehsuaian merentas keadaan pasaran yang berbeza.

- Penapisan Isyarat: Pertimbangkan untuk menambah pengesahan penunjuk volum bagi meningkatkan kualiti isyarat.

- Mekanisme Ambil Untung: Reka bentuk mekanisme ambil untung dinamik berdasarkan turun naik pasaran untuk mengoptimumkan nisbah pulangan kepada pengeluaran.

- Pengoptimuman Jangka Masa: Pertimbangkan untuk mengesahkan konsistensi isyarat merentas jangka masa berbeza bagi meningkatkan kestabilan perdagangan.

- Pengoptimuman Pembelajaran Mesin: Pertimbangkan untuk memperkenalkan algoritma pembelajaran mesin bagi pengoptimuman parameter dinamik untuk meningkatkan kebolehsuaian strategi.

Ringkasan

Strategi ini membina sistem perdagangan mengikut aliran yang lengkap melalui penggunaan menyeluruh pelbagai penunjuk teknikal. Ia menunjukkan prestasi cemerlang dalam kawalan risiko melalui henti rugi dinamik dan pengurusan kedudukan. Strategi ini menunjukkan kebolehkembangan yang kukuh dengan pelbagai arah pengoptimuman yang disediakan. Pedagang dinasihatkan untuk melaraskan parameter mengikut ciri pasaran tertentu dan pilihan risiko mereka sendiri semasa melaksanakan dalam perdagangan sebenar.

- 1