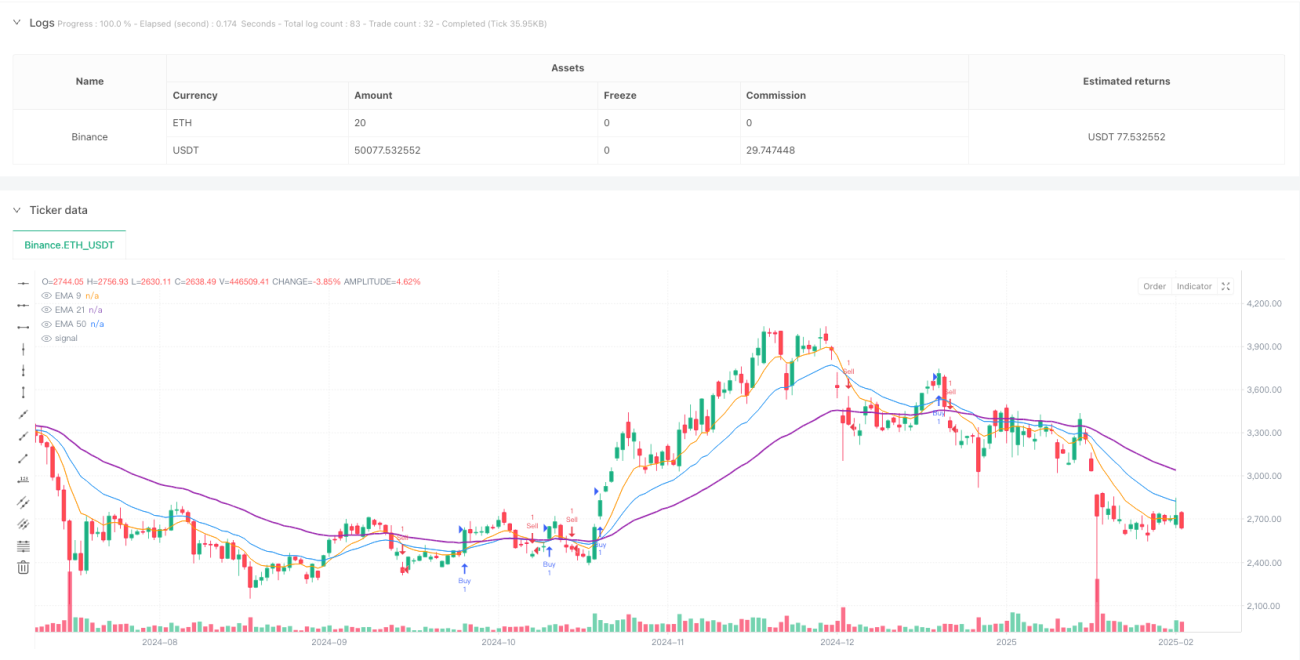

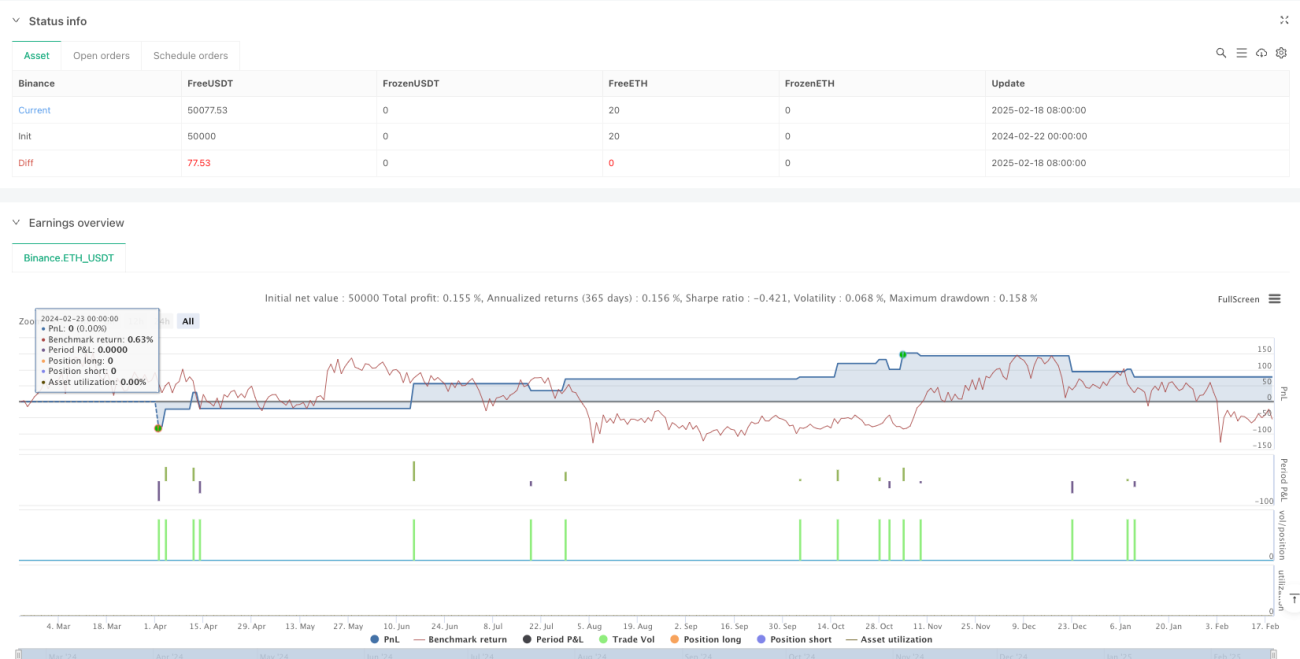

Gambaran Keseluruhan

Strategi ini adalah sistem perdagangan jangka pendek yang menggabungkan Purata Bergerak Eksponen (EMA) dan Indeks Kekuatan Relatif (RSI). Ia mengenal pasti peluang perdagangan yang berpotensi melalui pemerhatian isyarat persilangan berbilang purata bergerak serta pengesahan momentum daripada penunjuk RSI. Strategi ini direka dengan henti rugi dan sasaran keuntungan adaptif, sesuai untuk perdagangan dalam jangka masa 15 minit.

Prinsip Strategi

Strategi menggunakan tiga purata bergerak eksponen dengan tempoh berbeza (9, 21, 50) dan penunjuk RSI 14 tempoh. Untuk isyarat beli (long), apabila EMA 9 tempoh melintasi ke atas EMA 21 tempoh, dan harga berada di atas EMA 50 tempoh, sementara RSI berada dalam julat 40–70, isyarat beli diaktifkan. Untuk isyarat jual (short), apabila EMA 9 tempoh melintasi ke bawah EMA 21 tempoh, dan harga berada di bawah EMA 50 tempoh, sementara RSI berada dalam julat 30–60, isyarat jual diaktifkan. Setiap perdagangan dilengkapi dengan henti rugi dan sasaran keuntungan berdasarkan peratusan.

Kelebihan Strategi

- Gabungan pelbagai penunjuk teknikal meningkatkan kebolehpercayaan isyarat.

- Penapisan melalui RSI mengurangkan isyarat perdagangan di kawasan terlebih beli/terlebih jual yang melampau.

- Penggunaan henti rugi dan sasaran keuntungan peratusan memudahkan pengurusan risiko.

- EMA 50 tempoh bertindak sebagai penapis arah aliran, meningkatkan ketepatan arah perdagangan.

- Logik strategi yang jelas, mudah difahami dan dilaksanakan.

- Sesuai untuk persekitaran pasaran yang agak tidak menentu.

Risiko Strategi

- Dalam pasaran mendatar, mungkin menghasilkan isyarat palsu yang kerap.

- Penggunaan pelbagai penunjuk boleh menyebabkan kelewatan isyarat.

- Penetapan henti rugi dan sasaran keuntungan peratusan tetap mungkin tidak sesuai untuk semua keadaan pasaran.

- Dalam pergerakan pantas, mungkin terlepas pergerakan harga yang penting.

- Memerlukan pemantauan berterusan terhadap keadaan pasaran untuk memastikan keberkesanan strategi.

Arah Pengoptimuman Strategi

- Memperkenalkan penunjuk volum dagangan untuk meningkatkan kebolehpercayaan isyarat.

- Membangunkan mekanisme henti rugi dan sasaran keuntungan adaptif.

- Menambah penapis turun naik pasaran.

- Mengoptimumkan mekanisme pelarasan dinamik julat RSI.

- Menambahkan fungsi penapisan masa untuk mengelakkan perdagangan pada waktu tertentu.

Kesimpulan

Strategi ini membina sistem perdagangan yang agak lengkap dengan menggabungkan pelbagai penunjuk teknikal. Ia bukan sahaja menyediakan isyarat masuk dan keluar yang jelas, tetapi juga merangkumi mekanisme kawalan risiko. Kelebihan teras strategi ini adalah meningkatkan kebolehpercayaan perdagangan melalui pengesahan berbilang, namun pada masa yang sama memerlukan pedagang untuk memantau perubahan persekitaran pasaran dengan teliti dan melaraskan parameter apabila perlu. Strategi ini sesuai terutamanya untuk pedagang yang mempunyai asas analisis teknikal yang kukuh.

- 1