Strategi Pembalikan Trend Momentum Berganda Berdasarkan RSI dan RSI Stokastik

Gambaran Keseluruhan

Ini adalah strategi dagangan pembalikan arah aliran yang menggabungkan Indeks Kekuatan Relatif (RSI) dan RSI Stokastik (Stochastic RSI). Strategi ini menangkap titik pembalikan yang berpotensi dengan mengenal pasti keadaan terlebih beli dan terlebih jual pasaran serta perubahan momentum, lalu melaksanakan dagangan. Inti strategi adalah menggunakan RSI sebagai penunjuk momentum asas, kemudian mengira RSI Stokastik di atasnya untuk mengesahkan lagi arah perubahan momentum harga.

Prinsip Strategi

Logik utama strategi merangkumi beberapa langkah penting berikut:

- Mula-mula hitung nilai RSI harga penutup untuk menilai keadaan terlebih beli/terlebih jual keseluruhan.

- Berdasarkan nilai RSI, hitung garisan %K dan %D RSI Stokastik.

- Apabila RSI berada di kawasan terlebih jual (lalai di bawah 30) dan garisan %K RSI Stokastik melintasi garisan %D dari bawah ke atas, isyarat beli (long) dicetuskan.

- Apabila RSI berada di kawasan terlebih beli (lalai di atas 70) dan garisan %K RSI Stokastik melintasi garisan %D dari atas ke bawah, isyarat jual (short) dicetuskan.

- Apabila keadaan RSI yang bertentangan berlaku atau RSI Stokastik membuat persilangan songsang, posisi ditutup (keluar).

Kelebihan Strategi

- Mekanisme pengesahan berganda – Dengan menggabungkan RSI dan RSI Stokastik, risiko isyarat palsu akibat penembusan palsu dapat dikurangkan dengan berkesan.

- Parameter boleh suai – Parameter utama seperti tempoh RSI dan ambang terlebih beli/terlebih jual boleh dilaraskan mengikut keadaan pasaran yang berbeza.

- Visualisasi dinamik – Strategi menyediakan paparan carta masa nyata RSI dan RSI Stokastik, memudahkan pemantauan oleh pedagang.

- Pengurusan risiko bersepadu – Mengandungi mekanisme henti rugi dan ambil untung yang lengkap.

- Kebolehsuaian tinggi – Boleh digunakan dalam jangka masa dan persekitaran pasaran yang berbeza.

Risiko Strategi

- Risiko pasaran berombak – Dalam pasaran yang mendatar dan berombak, isyarat palsu mungkin kerap berlaku.

- Risiko ketinggalan – Oleh kerana penggunaan pelbagai purata bergerak yang dilicinkan, isyarat mungkin mengalami sedikit kelewatan.

- Kepekaan parameter – Tetapan parameter yang berbeza boleh menghasilkan hasil dagangan yang jauh berbeza.

- Kebergantungan kepada persekitaran pasaran – Dalam pasaran dengan arah aliran kuat, sebahagian pergerakan mungkin terlepas.

- Risiko pengurusan modal – Perlu menetapkan nisbah pegangan secara munasabah untuk mengawal risiko.

Hala Tuju Pengoptimuman Strategi

- Tambah penapis arah aliran – Boleh menambah purata bergerak jangka panjang sebagai penapis arah aliran, hanya membuka posisi mengikut arah aliran.

- Optimumkan mekanisme henti rugi – Boleh memperkenalkan henti rugi dinamik, seperti henti rugi jejak atau henti rugi berdasarkan ATR.

- Perkenalkan penunjuk volum – Menggabungkan analisis volum boleh meningkatkan kebolehpercayaan isyarat.

- Tambah penapis masa – Boleh mengelakkan waktu pengumuman berita penting atau tempoh kecairan rendah.

- Bangunkan parameter suai sendiri – Melaraskan parameter strategi secara automatik berdasarkan turun naik pasaran.

Kesimpulan

Ini adalah strategi komprehensif yang menggabungkan momentum dan pembalikan arah aliran, mengenal pasti peluang dagangan yang berpotensi melalui kerjasama RSI dan RSI Stokastik. Strategi ini direka dengan munasabah, mempunyai kebolehsuaian dan fleksibiliti yang baik. Namun, dalam aplikasi sebenar, perhatian perlu diberikan kepada pemilihan persekitaran pasaran dan kawalan risiko. Disarankan untuk menjalankan ujian semula (backtest) yang mencukupi dan pengoptimuman parameter sebelum dagangan sebenar.

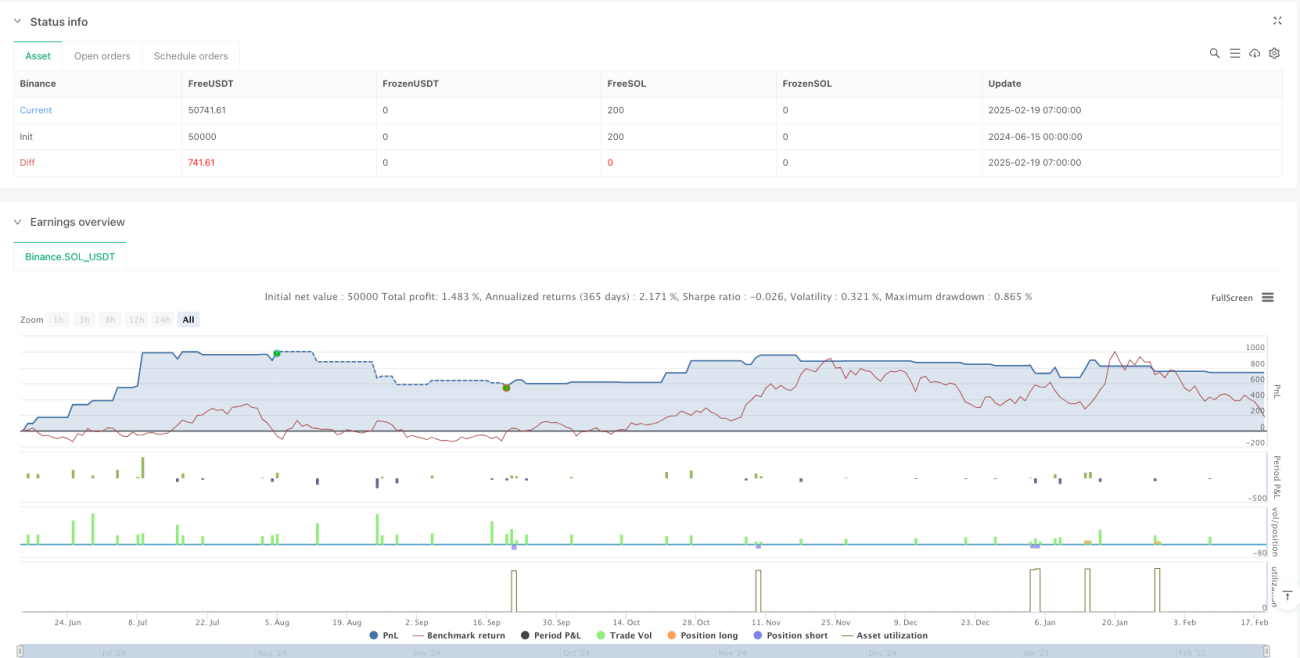

/*backtest

start: 2024-06-15 00:00:00

end: 2025-02-19 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("RSI + Stochastic RSI Strategy", overlay=true, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// INPUTS- 1