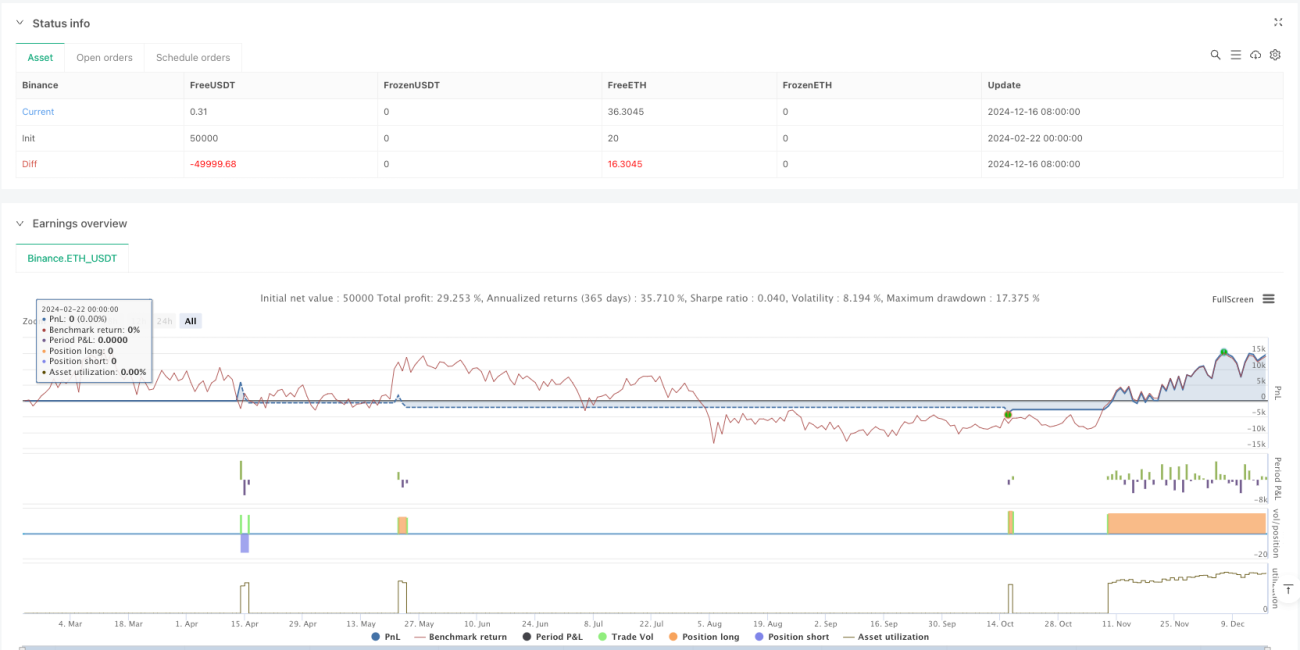

Gambaran Keseluruhan

Ini adalah strategi perdagangan kuantitatif berdasarkan persilangan pelbagai purata bergerak digabungkan dengan penapisan volum. Strategi ini menggunakan tiga purata bergerak dengan tempoh berbeza (EMA pantas, EMA perlahan dan SMA arah aliran) sebagai penunjuk teras, dan digabungkan dengan penapis volum untuk mengesahkan kesahihan isyarat perdagangan. Strategi ini juga dilengkapi dengan fungsi henti rugi dan ambil untung untuk mengawal risiko dengan berkesan.

Prinsip Strategi

Strategi ini terutamanya berdasarkan elemen teras berikut:

- Menggunakan persilangan Purata Bergerak Eksponen (EMA) 9 tempoh dan 21 tempoh untuk membentuk isyarat perdagangan awal.

- Memperkenalkan Purata Bergerak Mudah (SMA) 50 tempoh sebagai penapis arah aliran untuk memastikan arah perdagangan selaras dengan arah aliran utama.

- Menggunakan 1.5 kali ganda purata volum 20 tempoh sebagai syarat penapisan volum untuk memastikan kecairan pasaran yang mencukupi.

- Mengesahkan keberkesanan isyarat semasa penembusan harga dengan pengesahan peningkatan volum.

- Menetapkan henti rugi 1% dan ambil untung 400% untuk mengawal nisbah risiko-pulangan.

Kelebihan Strategi

- Mekanisme pengesahan berbilang: Melalui persilangan purata bergerak pantas dan perlahan, penapis garis arah aliran dan pengesahan volum, kebolehpercayaan isyarat meningkat dengan ketara.

- Kawalan risiko yang lengkap: Nisbah henti rugi dan ambil untung yang munasabah membolehkan kawalan pengeluaran yang berkesan.

- Kekuatan penjejakan arah aliran: Penapisan melalui purata bergerak jangka panjang memastikan arah perdagangan selaras dengan arah aliran utama.

- Kualiti isyarat tinggi: Penapisan volum dapat mengelakkan penembusan palsu dengan berkesan.

- Parameter boleh laras secara fleksibel: Semua parameter penunjuk boleh dioptimumkan mengikut ciri pasaran yang berbeza.

Risiko Strategi

- Risiko pasaran berayun: Dalam pasaran mendatar yang tidak menentu, isyarat perdagangan yang kerap mungkin berlaku, meningkatkan kos perdagangan.

- Risiko gelinciran: Kekurangan kecairan boleh menyebabkan gelinciran yang besar.

- Risiko penembusan palsu: Walaupun terdapat penapis volum, penembusan palsu masih mungkin berlaku.

- Risiko pengoptimuman parameter: Pengoptimuman berlebihan boleh menyebabkan overfitting.

- Kebergantungan kepada persekitaran pasaran: Strategi ini berprestasi lebih baik dalam pasaran dengan arah aliran yang jelas, tetapi mungkin kurang berkesan dalam persekitaran pasaran lain.

Hala Tuju Pengoptimuman Strategi

- Perkenalkan penunjuk turun naik: Pertimbangkan untuk menambah penunjuk ATR untuk melaraskan kedudukan henti rugi secara dinamik.

- Optimumkan penapisan volum: Gunakan volum relatif dan bukannya volum mutlak sebagai syarat penapisan.

- Tambah pengesahan kekuatan arah aliran: Perkenalkan penunjuk seperti ADX untuk mengesahkan kekuatan arah aliran.

- Perbaiki mekanisme ambil untung: Reka bentuk ambil untung dinamik untuk mengunci keuntungan dengan lebih baik.

- Masukkan penapisan masa: Elakkan perdagangan semasa tempoh turun naik rendah.

Kesimpulan

Strategi ini membina sistem perdagangan yang agak lengkap melalui gabungan pelbagai penunjuk teknikal. Kelebihan teras strategi ini terletak pada mekanisme pengesahan berbilang dan kawalan risiko yang lengkap, namun masih memerlukan pengoptimuman parameter dan penambahbaikan strategi berdasarkan keadaan pasaran sebenar. Dengan pengoptimuman dan kawalan risiko yang munasabah, strategi ini berpotensi untuk memperoleh pulangan yang stabil dalam pasaran yang cenderung mengikut arah aliran.

/*backtest

start: 2024-02-22 00:00:00

end: 2024-12-17 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Optimized Moving Average Crossover Strategy with Volume Filter", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Inputs for Moving Averages- 1