Strategi Dagangan Adaptif Berdasarkan Indikator Momentum RSI

Gambaran Keseluruhan

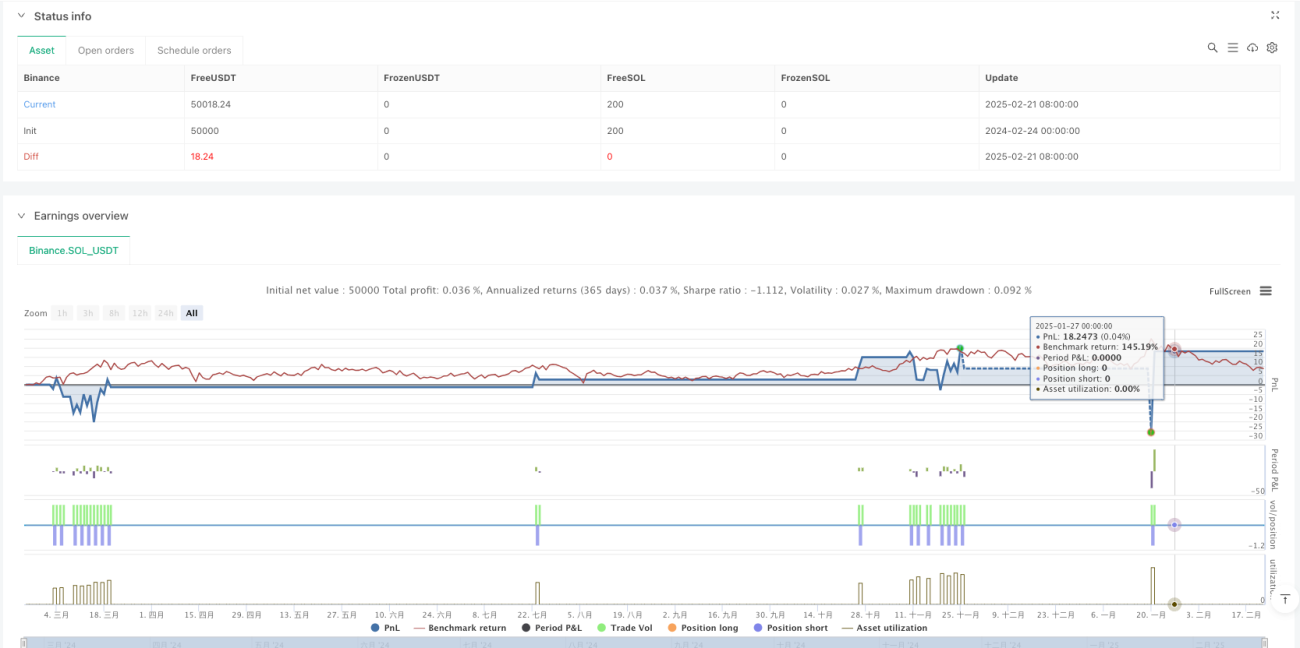

Strategi ini adalah sistem dagangan momentum berdasarkan Indeks Kekuatan Relatif (RSI) yang mengenal pasti keadaan terlebih beli dan terlebih jual pasaran untuk melaksanakan dagangan. Strategi ini menggunakan peratusan tetap untuk henti rugi dan sasaran untung, menguruskan risiko dan ganjaran secara automatik. Sistem beroperasi pada jangka masa 15 minit dan sesuai untuk instrumen dagangan yang mempunyai kecairan yang baik.

Prinsip Strategi

Teras strategi adalah menggunakan penunjuk RSI untuk mengenal pasti keadaan terlebih beli dan terlebih jual pasaran. Apabila RSI di bawah 30, ia menunjukkan pasaran mungkin terlebih jual, dan sistem akan membuka kedudukan beli (long). Apabila RSI melebihi 70, ia menunjukkan pasaran mungkin terlebih beli, dan sistem akan membuka kedudukan jual (short). Setiap dagangan dilengkapi dengan henti rugi peratusan tetap sebanyak 0.2% dan sasaran untung 0.6% berdasarkan harga kemasukan, bagi mengautomasikan pengurusan risiko.

Kelebihan Strategi

- Peraturan operasi yang jelas: Menggunakan penunjuk RSI yang diiktiraf secara meluas, isyarat dagangan yang jelas dan mudah difahami serta dilaksanakan.

- Pengurusan risiko yang lengkap: Menggunakan henti rugi dan sasaran untung berdasarkan nisbah tetap, mengawal risiko setiap dagangan dengan berkesan.

- Automasi yang tinggi: Keseluruhan proses dagangan dari kemasukan hingga keluar adalah automatik, mengurangkan campur tangan manusia.

- Kebolehsuaian yang baik: Strategi boleh digunakan pada pelbagai instrumen dagangan, mempunyai kebolehgunaan yang meluas.

- Kecekapan pengiraan yang tinggi: Menggunakan penunjuk teknikal asas, beban pengiraan yang kecil, sesuai untuk dagangan masa nyata.

Risiko Strategi

- Risiko pasaran yang tidak menentu: Dalam pasaran yang bergerak mendatar, mungkin menghasilkan isyarat palsu yang kerap.

- Risiko penembusan arah aliran: Henti rugi tetap mungkin disentuh dengan mudah dalam arah aliran yang kuat.

- Kepekaan parameter: Tempoh dan ambang RSI memberi kesan besar kepada prestasi strategi.

- Risiko gelinciran: Apabila pasaran turun naik dengan ketara, harga pelaksanaan sebenar mungkin menyimpang daripada jangkaan.

- Risiko sistematik: Mungkin mengalami kerugian besar semasa turun naik pasaran yang mendadak.

Arah Pengoptimuman Strategi

- Memperkenalkan penapis arah aliran: Menggabungkan penunjuk arah aliran seperti purata bergerak untuk mengurangkan isyarat palsu.

- Penetapan henti rugi dinamik: Melaraskan tahap henti rugi secara automatik berdasarkan turun naik pasaran.

- Mengoptimumkan masa kemasukan: Menambah penunjuk sokongan seperti volum untuk meningkatkan ketepatan kemasukan.

- Pengoptimuman pengurusan modal: Memperkenalkan pengurusan kedudukan dinamik, melaraskan saiz dagangan berdasarkan nilai bersih akaun dan turun naik pasaran.

- Menambah penapis masa: Mengelakkan dagangan semasa tempoh turun naik tinggi seperti pengumuman berita penting.

Kesimpulan

Ini adalah strategi dagangan automatik yang lengkap dari segi struktur dan jelas dari segi logik. Dengan menangkap peluang terlebih beli dan terlebih jual pasaran melalui penunjuk RSI, digabungkan dengan pelan pengurusan risiko nisbah tetap, proses dagangan diautomasikan sepenuhnya. Kelebihan utama strategi ini adalah peraturan operasi yang jelas dan risiko yang terkawal, namun perlu memberi perhatian kepada kesan persekitaran pasaran terhadap prestasi strategi. Melalui arah pengoptimuman yang dicadangkan, strategi ini masih mempunyai ruang untuk penambahbaikan.

- 1