Sistem Perdagangan Penembusan Kontra-Trend: Strategi Kuantitatif Berdasarkan Corak Harga Berbilang Hari dan Penapisan Kemeruapan

Gambaran Keseluruhan

Sistem Dagangan Pecahan Kontra-Trend adalah strategi dagangan jangka panjang yang direka untuk carta harian, yang menggabungkan pengiktirafan corak tindakan harga dan mekanisme penapisan volatiliti dengan bijak. Idea terasnya adalah untuk mencari peluang pembalikan yang berpotensi selepas pasaran jatuh secara berturut-turut, sambil memastikan pasaran mempunyai momentum yang mencukupi untuk menyokong perdagangan melalui syarat volatiliti. Strategi ini menggunakan pendekatan "pemikiran songsang" untuk berdagang, iaitu masuk apabila prestasi pasaran lemah, tetapi hanya dilaksanakan apabila volatiliti cukup besar, dan keluar selepas isyarat pembalikan muncul atau setelah mencapai tempoh pegangan yang telah ditetapkan.

Prinsip Strategi

Operasi Sistem Dagangan Pecahan Kontra-Trend adalah berdasarkan prinsip utama berikut:

-

Syarat Kemasukan:

- Pencetus Tindakan Harga: Apabila pasaran menunjukkan 3 lilin merah berturut-turut (harga penutup harian lebih rendah daripada harga pembukaan), sistem mengenal pasti keadaan terlebih jual yang mungkin, dan bersedia untuk masuk posisi beli.

- Penapisan Volatiliti: Hanya apabila ATR semasa (Purata Julat Sebenar, tempoh lalai 12) lebih besar daripada purata bergerak mudah 30 harinya, kemasukan dibenarkan. Ini memastikan pasaran mempunyai volatiliti yang mencukupi untuk menyokong perdagangan.

-

Syarat Keluar:

- Isyarat Pembalikan: Apabila terdapat 3 lilin hijau berturut-turut (harga penutup harian lebih tinggi daripada harga pembukaan), sistem menganggap bahawa trend kenaikan mungkin telah berakhir, dan oleh itu menutup kedudukan.

- Had Masa: Tanpa mengira keadaan pasaran, mana-mana perdagangan yang telah mencapai tempoh pegangan maksimum (lalai 22 hari) akan ditutup secara paksa. Ini membantu mengehadkan pendedahan risiko dalam keadaan pasaran yang terhenti atau tidak menguntungkan.

- Syarat Keluar Boleh Dipilih: Strategi membenarkan pedagang memilih sama ada untuk mengaktifkan syarat keluar "3 lilin hijau", membolehkan penggunaan mekanisme keluar berasaskan masa secara berasingan.

-

Tetapan Parameter:

- Tempoh pegangan maksimum (hari): Lalai 22 hari.

- Tempoh ATR: Lalai 12 hari.

- Gunakan keluar 3 lilin hijau: Boleh dihidupkan atau dimatikan untuk syarat keluar ini.

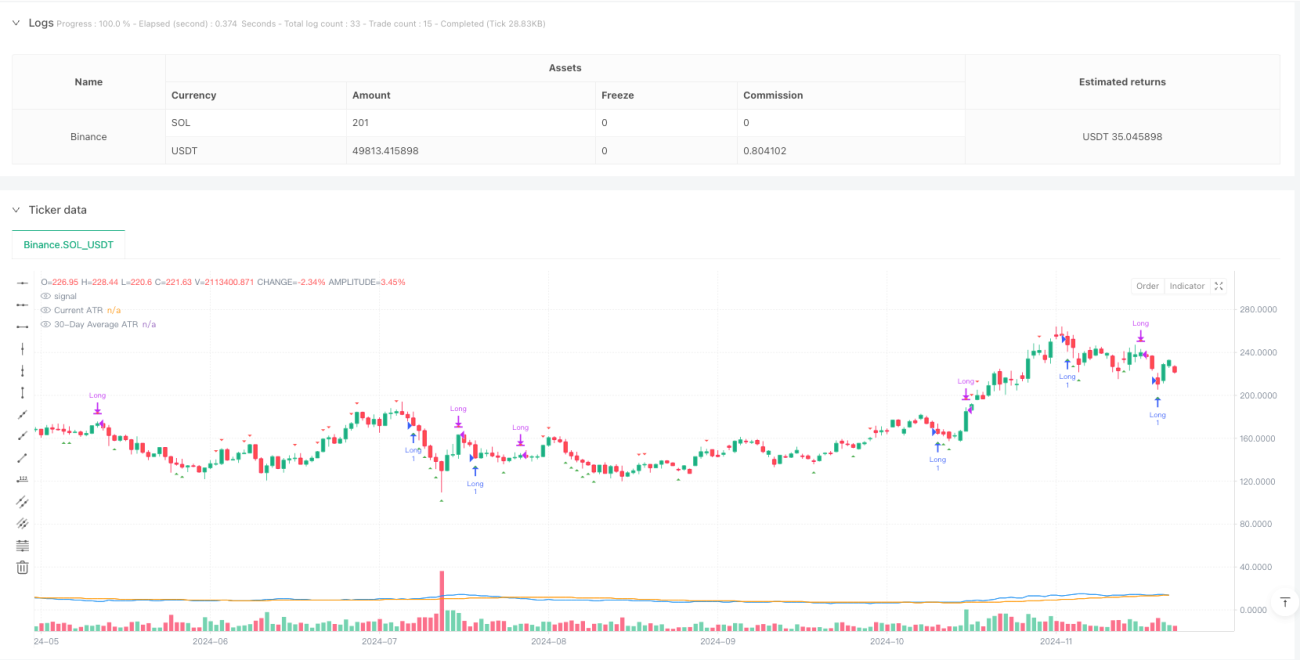

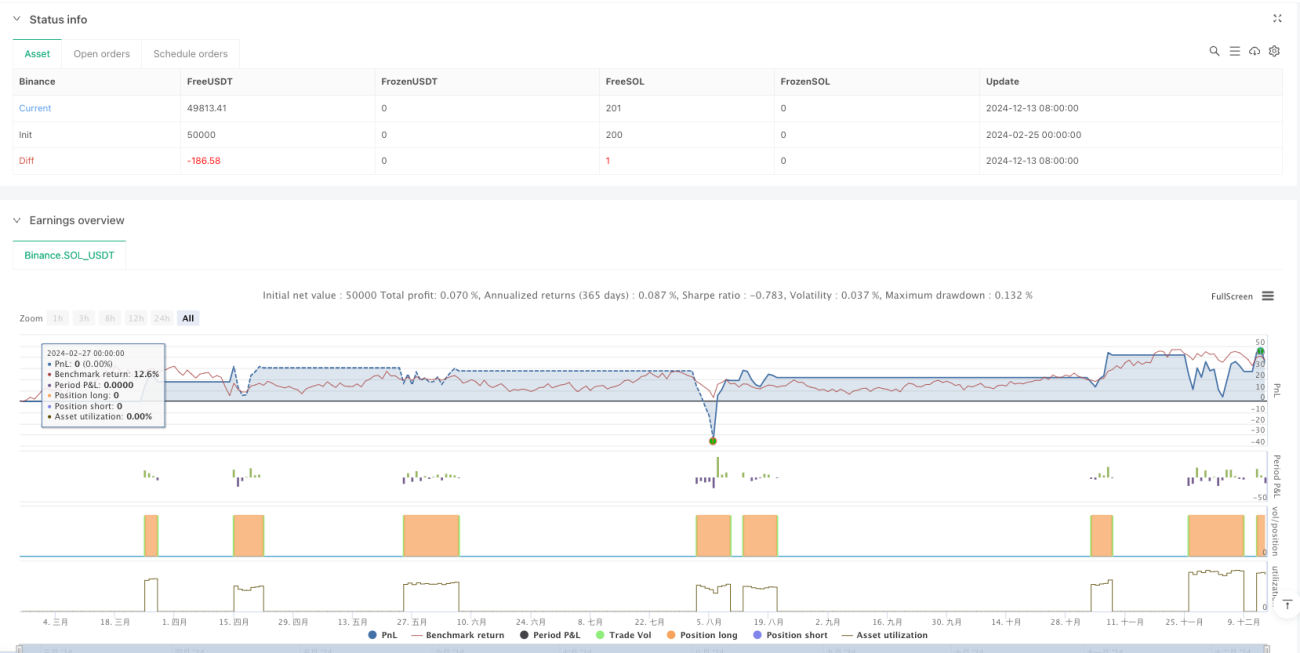

Kod melaksanakan logik perdagangan yang tepat, termasuk merekodkan indeks bar kemasukan untuk mengira tempoh pegangan, dan menetapkan semula pembolehubah berkaitan selepas tamat perdagangan. Selain itu, strategi menyediakan elemen visual seperti penanda grafik untuk isyarat kemasukan dan keluar, serta lengkung ATR semasa dan purata 30 harinya untuk memudahkan analisis visual oleh pedagang.

Kelebihan Strategi

Selepas analisis mendalam kod, strategi ini menunjukkan kelebihan ketara berikut:

-

Logik Pemikiran Songsang: Strategi menggunakan pemikiran songsang, masuk selepas pasaran jatuh berturut-turut, yang selaras dengan kebijaksanaan dagangan klasik "beli dalam ketakutan", membantu menangkap peluang lantunan terlebih jual.

-

Penapis Volatiliti: Dengan memerlukan ATR semasa lebih besar daripada purata bergerak 30 harinya, strategi memastikan hanya berdagang apabila pasaran mempunyai volatiliti yang mencukupi, mengelakkan kemasukan dalam pasaran penyatuan yang kurang volatil.

-

Mekanisme Keluar yang Jelas: Strategi menyediakan dua mekanisme keluar – keluar berdasarkan isyarat pembalikan dan keluar berdasarkan masa, membolehkan pedagang mengurus risiko secara fleksibel dan mencegah perdagangan daripada terhenti lama.

-

Kebolehsesuaian Parameter: Parameter utama seperti tempoh pegangan maksimum, tempoh ATR dan syarat keluar boleh disesuaikan mengikut pasaran dan keutamaan pedagang yang berbeza.

-

Pengurusan Risiko Terbina: Tetapan tempoh pegangan maksimum memaksa had masa pendedahan risiko bagi mana-mana perdagangan tunggal, walaupun pasaran tidak memberikan isyarat keluar yang jelas.

-

Alat Pengesahan Visual: Strategi merangkumi penanda grafik untuk isyarat kemasukan/keluar dan visualisasi penunjuk ATR, memudahkan pemantauan pelaksanaan strategi oleh pedagang.

-

Mudah tetapi Berkesan: Walaupun konsepnya mudah, strategi menggabungkan analisis tindakan harga dan volatiliti untuk meningkatkan kualiti keputusan dagangan, mengelakkan ketinggalan dan masalah overfitting parameter yang mungkin disebabkan oleh penunjuk kompleks.

Risiko Strategi

Walaupun strategi ini direka dengan baik, analisis kod mendedahkan risiko potensi berikut:

-

Risiko Pecahan Palsu: Kejatuhan 3 hari berturut-turut tidak semestinya bermakna pembalikan akan berlaku; pasaran mungkin meneruskan trend menurun, menyebabkan titik kemasukan tidak ideal.

- Penyelesaian: Pertimbangkan untuk menambah penunjuk pengesahan tambahan seperti RSI (Indeks Kekuatan Relatif) atau Stochastic untuk mengesahkan keadaan terlebih jual.

-

Risiko Volatiliti: Volatiliti tinggi mungkin bermakna pasaran berada dalam keadaan tidak stabil, walaupun ini menawarkan peluang dagangan, ia juga meningkatkan risiko pergerakan harga yang mendadak.

- Penyelesaian: Laksanakan mekanisme henti rugi yang lebih ketat, atau laraskan parameter penapis volatiliti untuk mengimbangi peluang dan risiko.

-

Kebutaan Keluar Masa: Keluar berdasarkan bilangan hari tetap tidak mengambil kira keadaan pasaran semasa, yang boleh menyebabkan keluar terlalu awal dalam pergerakan menguntungkan atau terlalu lewat dalam pergerakan tidak menguntungkan.

- Penyelesaian: Pertimbangkan untuk menggabungkan henti rugi bergerak atau syarat keluar berdasarkan tahap harga untuk menjadikan keluar lebih fleksibel.

-

Kepekaan Parameter: Prestasi strategi mungkin sangat sensitif terhadap pilihan parameter seperti tempoh ATR, tempoh pegangan maksimum, dll.

- Penyelesaian: Jalankan pengoptimuman parameter dan ujian balik yang menyeluruh untuk mencari kombinasi parameter yang teguh sesuai dengan keadaan pasaran tertentu.

-

Kekurangan Mekanisme Henti Rugi: Strategi semasa tidak melaksanakan fungsi henti rugi tradisional, yang boleh mengakibatkan kerugian besar apabila pasaran berfluktuasi secara mendadak.

- Penyelesaian: Tambah mekanisme henti rugi berdasarkan peratusan tetap atau gandaan ATR.

-

Kebergantungan Keadaan Pasaran: Strategi ini mungkin berprestasi baik dalam keadaan pasaran tertentu (seperti persekitaran volatiliti tinggi), tetapi mungkin kurang berkesan dalam fasa pasaran lain.

- Penyelesaian: Bangunkan penapis keadaan pasaran untuk mengaktifkan dagangan hanya dalam keadaan pasaran yang sesuai dengan strategi.

Arah Pengoptimuman Strategi

Berdasarkan analisis kod, berikut adalah arah pengoptimuman potensi untuk strategi ini:

-

Tambah Penapisan ATR Adaptif: Pada masa ini menggunakan purata bergerak ATR 30 hari tetap sebagai rujukan volatiliti, boleh pertimbangkan untuk menggunakan tempoh adaptif yang menyesuaikan secara dinamik mengikut keadaan pasaran. Ini membolehkan penyesuaian yang lebih baik terhadap persekitaran pasaran yang berbeza, kerana dalam pasaran bertrend dan pasaran menyatukan, tempoh rujukan ATR yang ideal mungkin berbeza.

-

Laksanakan Tempoh Pegangan Maksimum Dinamik: Biarkan tempoh pegangan maksimum menyesuaikan secara dinamik berdasarkan volatiliti pasaran atau kekuatan trend, membenarkan tempoh pegangan lebih lama dalam pasaran bertrend kuat, dan memendekkan tempoh pegangan dalam pasaran bertrend lemah atau menyatukan.

-

Tambah Mekanisme Henti Rugi: Perkenalkan tetapan henti rugi berdasarkan gandaan ATR untuk mengehadkan kerugian maksimum bagi setiap dagangan, meningkatkan kecekapan pengurusan modal. Contohnya, tetapkan henti rugi pada harga kemasukan tolak 2 kali nilai ATR semasa.

-

Masukkan Penapis Trend: Tambah penapis trend yang lebih luas (seperti berdasarkan purata bergerak tempoh lebih panjang) untuk memastikan dagangan hanya dilakukan mengikut arah trend utama, mengelakkan dagangan pembalikan yang bertentangan dengan trend utama.

-

Optimumkan Syarat Kemasukan: Pertimbangkan untuk menggunakan corak harga yang lebih kompleks atau menggabungkan penunjuk teknikal (seperti RSI, MACD) untuk mengesahkan isyarat kemasukan, meningkatkan kualiti kemasukan.

-

Laksanakan Penguncian Keuntungan Sebahagian: Apabila dagangan mencapai tahap keuntungan tertentu, laksanakan penutupan sebahagian kedudukan untuk mengunci sebahagian keuntungan, sambil membiarkan baki kedudukan terus dipegang untuk menangkap pergerakan yang lebih besar yang berpotensi.

-

Tambah Pengesahan Volum Dagangan: Jadikan volum sebagai syarat tambahan untuk pengesahan isyarat, contohnya memerlukan volum pada hari jatuh berturut-turut semakin berkurangan (kelemahan momentum penjual), yang mungkin menandakan peluang pembalikan berkualiti lebih tinggi.

-

Pelarasan Bermusim: Analisis kesan musim yang berbeza (seperti bulan, suku) terhadap prestasi strategi, dan mungkin menyahaktifkan atau menyesuaikan parameter strategi dalam tempoh tertentu untuk menangani kesan bermusim.

Kesimpulan

Sistem Dagangan Pecahan Kontra-Trend adalah strategi dagangan kuantitatif yang menggabungkan corak tindakan harga dan penapisan volatiliti, bertujuan untuk menangkap peluang lantunan selepas pasaran terlebih jual jangka pendek. Dengan memerlukan pasaran jatuh selama tiga hari berturut-turut dan volatiliti melebihi purata sebagai syarat kemasukan, serta menetapkan mekanisme keluar yang jelas berdasarkan isyarat atau masa, strategi ini secara teori mampu mengimbangi peluang dagangan dan kawalan risiko.

Kelebihan utama strategi terletak pada logiknya yang mudah dan intuitif, mekanisme pengurusan risiko terbina, dan tetapan parameter yang boleh disesuaikan, menjadikannya sesuai untuk pelbagai keutamaan pedagang dan persekitaran pasaran. Walau bagaimanapun, strategi juga menghadapi cabaran seperti pecahan palsu, risiko volatiliti dan kepekaan parameter, yang perlu diuruskan melalui penambahan penunjuk pengesahan, pelaksanaan mekanisme henti rugi dan pengoptimuman parameter.

Melalui pengoptimuman lanjut – seperti menambah penapisan ATR adaptif, melaksanakan tempoh pegangan maksimum dinamik, menambah mekanisme henti rugi, dsb. – keteguhan dan kebolehsuaian strategi dapat dipertingkatkan. Yang paling penting, pedagang harus menjalankan ujian balik dan pengoptimuman parameter yang mencukupi sebelum penggunaan sebenar untuk memastikan keberkesanan strategi dalam keadaan pasaran tertentu, dan menyesuaikan parameter mengikut toleransi risiko dan matlamat pelaburan peribadi.

Strategi ini menyediakan rangka kerja dagangan kuantitatif yang bernilai, dengan menggabungkan prinsip analisis teknikal dan pengurusan risiko, menawarkan pendekatan berstruktur kepada pedagang untuk menangkap peluang pembalikan pasaran. Ia bukan sahaja menunjukkan cara menggunakan tindakan harga dan volatiliti untuk merekabentuk sistem dagangan, tetapi juga menekankan kepentingan strategi keluar dan kawalan risiko dalam kejayaan perdagangan.

- 1