Sistem Perdagangan Kuantitatif Strategi Bullish Engulfing dengan Pengurusan Risiko Bollinger Bands

Gambaran Keseluruhan

Strategi ini merupakan sistem perdagangan kuantitatif berasaskan analisis teknikal yang menggunakan corak engulfing bullish sebagai isyarat masuk, digabungkan dengan indikator volatiliti Bollinger Bands untuk pengurusan risiko dan kawalan saiz posisi. Setelah mengenal pasti corak engulfing bullish, strategi ini akan menentukan nisbah risiko (nilai R) berdasarkan julat turun naik yang dikira oleh Bollinger Bands, kemudian mengira saiz posisi yang tepat berdasarkan peratusan tetap (0.75%) daripada jumlah nilai akaun, seterusnya menguruskan perdagangan dengan menetapkan stop loss dinamik dan sasaran keuntungan pada nisbah risiko-ganjaran tetap (4R).

Prinsip Strategi

Logik teras strategi ini terbahagi kepada tiga bahagian utama: penjanaan isyarat, pengurusan posisi, dan syarat keluar.

Pertama, penjanaan isyarat adalah berdasarkan corak engulfing bullish, yang perlu memenuhi syarat berikut:

- Harga tutup lilin semasa lebih tinggi daripada harga buka (lilin hijau)

- Harga tutup lilin sebelumnya lebih rendah daripada harga buka (lilin merah)

- Harga tutup lilin semasa lebih tinggi daripada harga buka lilin sebelumnya

- Harga buka lilin semasa lebih rendah daripada harga tutup lilin sebelumnya

- Volume dagangan mestilah melebihi nilai minimum yang ditetapkan (lalai 1,000,000)

Kedua, pengurusan posisi dilaksanakan melalui langkah berikut:

- Menggunakan Bollinger Bands dengan tempoh 40 dan sisihan piawai 2.5 untuk mengira jalur atas dan bawah

- Mengira nilai R melalui perbezaan antara jalur atas dan bawah Bollinger Bands: R = 0.4 * (1 - (jalur bawah / jalur atas))

- Menggunakan 0.75% daripada jumlah nilai portfolio sebagai jumlah risiko bagi setiap perdagangan

- Mengira saiz posisi yang tepat berdasarkan jarak stop loss (nilai R) dan harga masuk

Akhir sekali, syarat keluar ditetapkan sebagai:

- Stop loss: Keluar apabila harga turun ke harga masuk tolak peratusan R

- Ambil untung: Keluar apabila harga naik ke harga masuk tambah 4R%

Kelebihan Strategi

-

Kawalan risiko yang tepat dan dinamik: Strategi ini tidak menggunakan titik stop loss tetap, sebaliknya melaraskan parameter risiko secara dinamik berdasarkan turun naik pasaran semasa (dikira melalui Bollinger Bands), membolehkan sistem menyesuaikan diri dengan pelbagai keadaan pasaran.

-

Pengurusan risiko berdasarkan peratusan tetap: Setiap perdagangan hanya mendedahkan 0.75% daripada akaun kepada risiko, berkesan mengelakkan kerugian berlebihan dalam satu perdagangan, memastikan kestabilan pengurusan modal jangka panjang.

-

Pengiraan posisi yang tepat: Mengira saiz posisi setiap perdagangan dengan tepat berdasarkan turun naik Bollinger Bands dan jumlah risiko, memastikan konsistensi pendedahan risiko dalam pelbagai keadaan pasaran.

-

Nisbah risiko-ganjaran yang jelas: Menggunakan sasaran keuntungan tetap 4R, memastikan potensi keuntungan setiap perdagangan adalah 4 kali ganda potensi risiko, memenuhi keperluan risiko-ganjaran profesional.

-

Visualisasi keadaan perdagangan: Membantu pedagang memahami prestasi perdagangan secara visual melalui penandaan isyarat masuk dan pelukisan kotak julat perdagangan.

Risiko Strategi

-

Risiko ketepatan masa: Corak engulfing bullish adalah isyarat pembalikan harga jangka pendek, mungkin tidak dapat meramalkan perubahan arah aliran jangka sederhana dan panjang, menyebabkan kemasukan terlalu awal dalam pasaran yang kuat arah aliran.

-

Kekangan keadaan pasaran: Strategi ini mungkin menunjukkan prestasi lemah dalam pasaran yang sangat turun naik atau kekurangan kecairan, terutamanya apabila Bollinger Bands mengembang atau mengecut secara luar biasa.

-

Syarat masuk yang terhad: Hanya bergantung pada satu corak engulfing bullish boleh menyebabkan isyarat yang jarang atau terlepas peluang masuk lain yang berkesan.

-

Risiko pengganda tetap: Menggunakan pekali tetap 0.4 untuk mengira nilai R mungkin tidak cukup fleksibel dalam keadaan pasaran tertentu, gagal menyesuaikan diri dengan keadaan pasaran yang melampau.

-

Potensi masalah slippage: Dalam pasaran yang sangat turun naik, harga pelaksanaan stop loss sebenar mungkin mengalami slippage yang ketara, menjejaskan keberkesanan kawalan risiko sebenar.

Arah Pengoptimuman Strategi

-

Menambah penapis: Boleh mempertimbangkan untuk menambah indikator pengesahan arah aliran (seperti Purata Bergerak) untuk memastikan perdagangan hanya dilakukan pada arah aliran utama, mengelakkan perdagangan menentang arah.

-

Analisis pelbagai jangka masa: Memperkenalkan analisis struktur pasaran pada jangka masa yang lebih tinggi, hanya melaksanakan perdagangan apabila arah aliran jangka masa yang lebih tinggi selari, meningkatkan kualiti isyarat.

-

Pelarasan parameter risiko dinamik: Menjadikan peratusan risiko tetap 0.75% dan pekali nilai R 0.4 sebagai parameter yang boleh dilaras, melaraskan secara automatik berdasarkan turun naik pasaran, meningkatkan risiko dalam pasaran turun naik rendah dan mengurangkan risiko dalam pasaran turun naik tinggi.

-

Mengoptimumkan strategi keluar: Boleh mempertimbangkan untuk menambah stop loss bergerak atau syarat keluar dinamik berasaskan indikator, bukan hanya bergantung pada tahap stop loss dan ambil untung tetap.

-

Menambah pengesahan pelbagai indikator: Menggabungkan corak engulfing bullish dengan indikator teknikal lain (seperti RSI, MACD, atau analisis volume) untuk meningkatkan kebolehpercayaan isyarat masuk.

Kesimpulan

Sistem perdagangan kuantitatif strategi engulfing bullish dengan pengurusan risiko Bollinger Bands adalah sistem perdagangan lengkap yang menggabungkan pengiktirafan corak lilin tradisional dan kaedah pengurusan risiko moden. Strategi ini melaraskan parameter risiko secara dinamik melalui Bollinger Bands, mengawal saiz posisi setiap perdagangan dengan tepat, dan menetapkan sasaran keuntungan menggunakan nisbah risiko-ganjaran tetap. Pendekatan ini mengekalkan disiplin perdagangan sambil memberikan keupayaan penyesuaian terhadap turun naik pasaran.

Walaupun strategi ini menunjukkan prestasi cemerlang dalam pengurusan risiko, masih terdapat ruang untuk pengoptimuman, terutamanya dalam kualiti isyarat masuk dan fleksibiliti strategi keluar. Dengan menambah penapis tambahan, analisis pelbagai jangka masa, dan pelarasan parameter risiko dinamik, strategi ini boleh meningkatkan lagi kebolehsuaian dan keuntungan dalam pelbagai keadaan pasaran.

Secara keseluruhan, ini adalah sistem perdagangan lengkap dengan ciri pengurusan risiko profesional, sesuai untuk pedagang yang mementingkan pengurusan modal dan kawalan risiko. Dengan pengoptimuman dan pelarasan parameter yang munasabah, strategi ini boleh menjadi alat perdagangan yang stabil dalam jangka panjang.

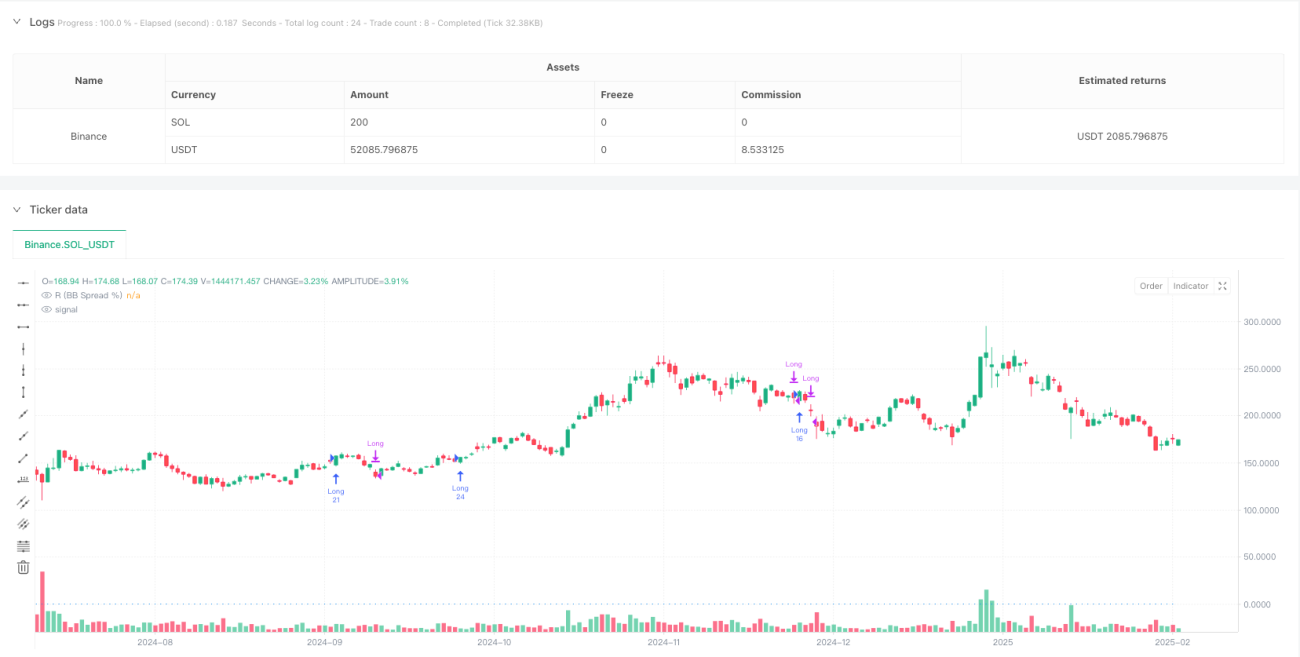

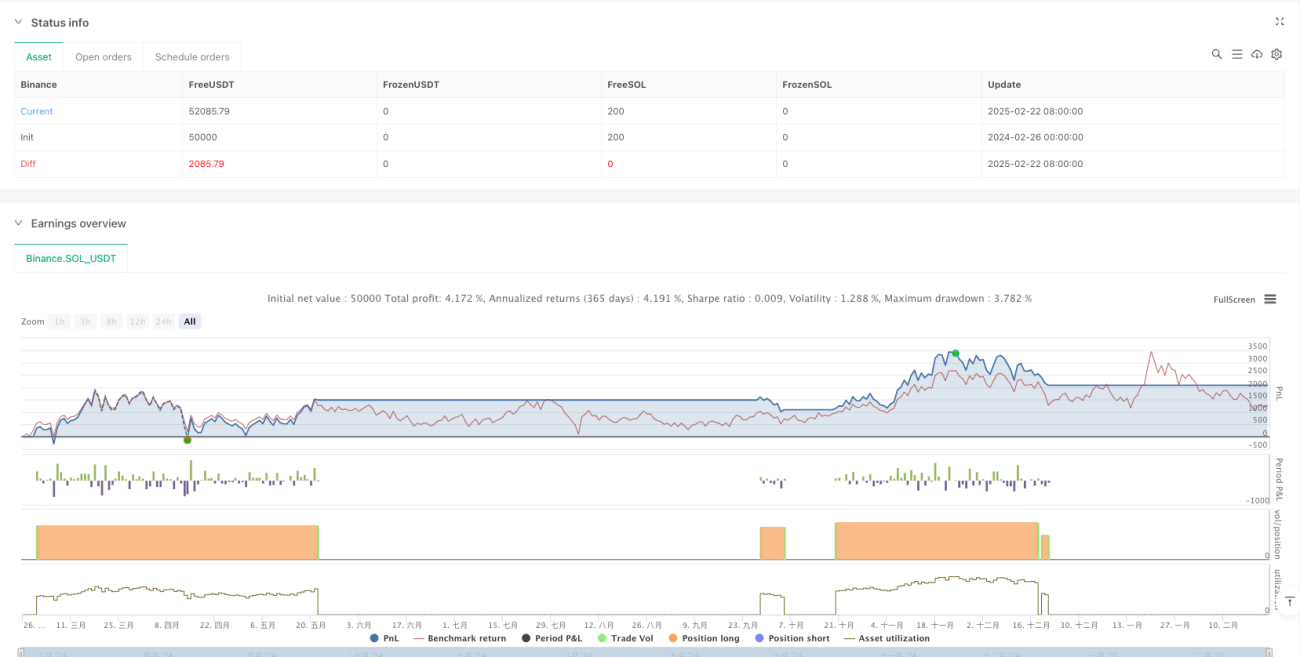

/*backtest

start: 2024-02-26 00:00:00

end: 2025-02-23 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Bullish Engulfing Strategy with BB Risk", overlay=true)

// Input parameters for customization (optional, can be adjusted in Strategy Tester)- 1