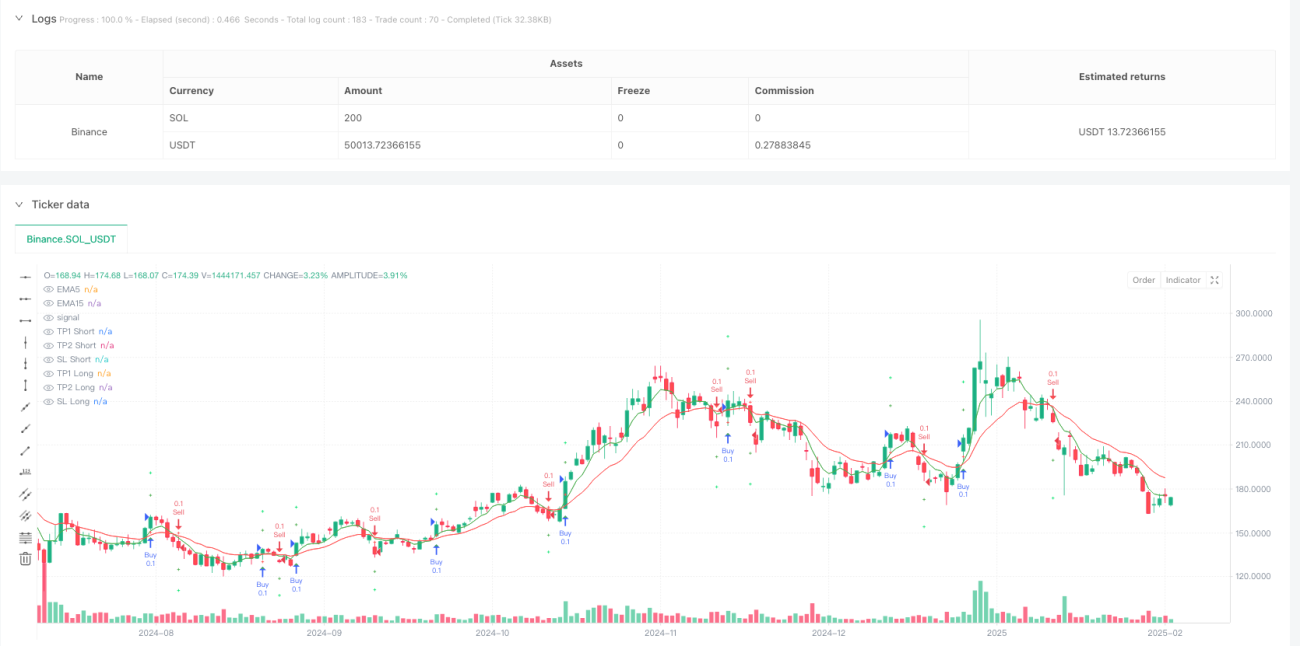

Gambaran Keseluruhan

Strategi Perdagangan Adaptif Kemeruapan Purata Bergerak Berganda dan Sistem Pengoptimuman Keuntungan Berbilang Peringkat merupakan strategi perdagangan kuantitatif yang cekap direka khusus untuk pedagang jangka pendek. Strategi ini berteraskan isyarat persilangan antara purata bergerak pantas (EMA5) dan purata bergerak perlahan (EMA15), digabungkan dengan pengesahan momentum RSI, dan menggunakan penunjuk kemeruapan ATR untuk melaraskan tahap henti rugi dan ambil untung secara dinamik. Reka bentuk sistem mengguna pakai mod ambil untung dua peringkat, iaitu menutup kedudukan pada gandaan kemeruapan yang berbeza, yang membolehkan penguncian sebahagian keuntungan dengan pantas dan juga menangkap pergerakan harga yang lebih meluas, membentuk rangka kerja pengurusan risiko dan pulangan yang lengkap.

Prinsip Strategi

Strategi ini menggunakan persilangan dua purata bergerak eksponen (EMA) sebagai isyarat masuk asas, ditambah dengan Indeks Kekuatan Relatif (RSI) untuk pengesahan kedua, dan kemudian menggabungkan Purata Julat Sebenar (ATR) untuk menetapkan sasaran henti rugi dan ambil untung yang dinamik. Prinsip pelaksanaan terperinci adalah seperti berikut:

Syarat Kemasukan:

- Isyarat Beli: Apabila EMA5 melintasi ke atas EMA15 dan RSI melebihi 50, ia menunjukkan momentum jangka pendek ke atas dan mempunyai kekuatan yang mencukupi.

- Isyarat Jual: Apabila EMA5 melintasi ke bawah EMA15 dan RSI di bawah 50, ia menunjukkan momentum jangka pendek ke bawah dan pengesahan arah aliran menurun.

Pengurusan Risiko Dinamik:

- Henti Rugi (SL): Ditetapkan pada harga semasa tolak 1 kali nilai ATR (untuk kedudukan beli) atau tambah 1 kali nilai ATR (untuk kedudukan jual).

- Sasaran Ambil Untung Pertama (TP1): Ditetapkan pada harga semasa tambah 1.5 kali nilai ATR (untuk kedudukan beli) atau tolak 1.5 kali nilai ATR (untuk kedudukan jual), di mana 50% kedudukan ditutup.

- Sasaran Ambil Untung Kedua (TP2): Ditetapkan pada harga semasa tambah 3 kali nilai ATR (untuk kedudukan beli) atau tolak 3 kali nilai ATR (untuk kedudukan jual), di mana baki 50% kedudukan ditutup.

Konsep reka bentuk teras strategi adalah untuk menangkap titik pusingan arah aliran melalui persilangan EMA, menapis kualiti isyarat melalui RSI, dan menggunakan ATR untuk melaraskan tahap keluar secara dinamik, membolehkan strategi menyesuaikan diri dengan persekitaran pasaran yang berbeza.

Kelebihan Strategi

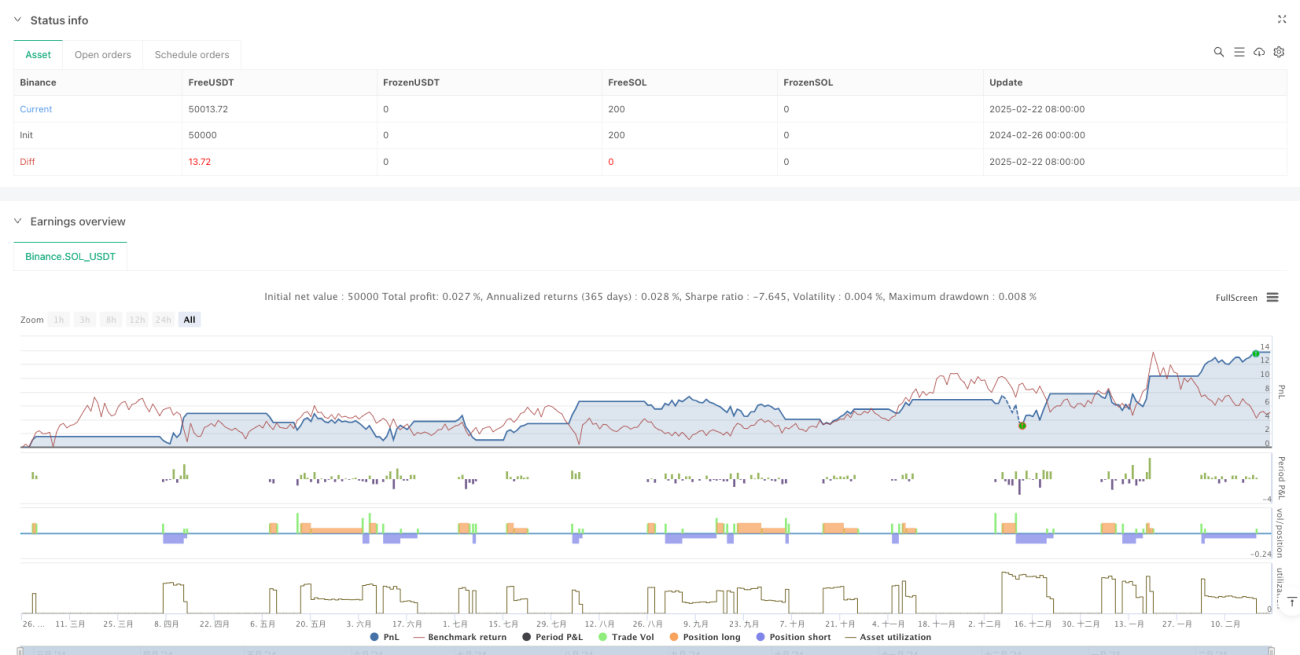

- Pengurusan Risiko Dinamik: Menggunakan ATR sebagai rujukan kemeruapan membolehkan strategi menyesuaikan diri secara automatik terhadap persekitaran kemeruapan yang berbeza, meluaskan ruang henti rugi dan ambil untung dalam pasaran berkemeruapan tinggi, dan mengetatkannya dalam pasaran berkemeruapan rendah.

- Struktur Ambil Untung Berperingkat: Strategi menggunakan mod ambil untung dua peringkat (1.5x ATR dan 3x ATR). Apabila mencapai sasaran pertama, 50% kedudukan ditutup, memastikan sebahagian keuntungan dikunci dengan cepat, manakala baki kedudukan dibenarkan untuk menangkap pergerakan yang lebih besar.

- Mekanisme Pengesahan Berganda: Melalui pengesahan berganda persilangan EMA dan penunjuk RSI, isyarat palsu telah ditapis dengan berkesan, meningkatkan ketepatan perdagangan.

- Pengurusan Perdagangan Visual: Strategi menandakan isyarat beli/jual dan tahap henti rugi/ambil untung yang dikira secara dinamik dengan jelas pada carta, meningkatkan kebolehoperasian dan ketelusan perdagangan.

- Sistem Amaran Automatik: Keadaan amaran terbina dalam boleh memberitahu pedagang secara automatik apabila isyarat perdagangan dicetuskan, mengelakkan peluang perdagangan terlepas.

- Kebolehlarasan Parameter Tinggi: Strategi menyediakan tetapan tersuai untuk gandaan ATR, membolehkan pedagang melaraskan mengikut toleransi risiko mereka sendiri.

Risiko Strategi

- Risiko Pembalikan Pasaran Pantas: Oleh kerana strategi berdasarkan persilangan EMA kitaran pendek, dalam keadaan turun naik pasaran yang ekstrem atau penembusan palsu, pembalikan isyarat yang kerap mungkin berlaku, menyebabkan henti rugi berturut-turut. Penyelesaian adalah dengan menghentikan perdagangan semasa pengumuman berita penting atau pasaran yang sangat tidak menentu, atau menambah penapis keadaan pasaran tambahan.

- Henti Rugi Nisbah Tetap Tidak Mencukupi: Walaupun pelarasan dinamik ATR memberikan sedikit kebolehsuaian, dalam perubahan struktur pasaran (seperti lompatan harga), henti rugi 1x ATR mungkin tidak mencukupi untuk melindungi modal. Adalah disyorkan untuk menyesuaikan pengganda ATR dalam dagangan sebenar berdasarkan ciri-ciri turun naik sejarah produk tertentu.

- Kepekaan Parameter: Pemilihan kitaran EMA dan ambang RSI mempunyai kesan yang besar terhadap prestasi strategi, dan parameter optimum mungkin berubah di bawah keadaan pasaran yang berbeza. Adalah disyorkan untuk menentukan kombinasi parameter yang sesuai untuk pasaran sasaran melalui ujian semula data sejarah.

- Risiko Kecairan Intra-Hari: Dalam tempoh pasaran berkemeruapan rendah, julat henti rugi yang dikira oleh ATR mungkin terlalu kecil, menyebabkan henti rugi dicetuskan oleh pergerakan harga yang sedikit. Titik henti rugi minimum boleh ditetapkan sebagai perlindungan asas.

- Kesan Kos Perdagangan: Strategi ini direka untuk perdagangan jangka pendek, dan perdagangan yang kerap akan menyebabkan kos perdagangan yang tinggi. Dalam aplikasi praktikal, hakisan spread dan komisen terhadap keuntungan perlu dipertimbangkan.

Hala Tuju Pengoptimuman Strategi

- Memperkenalkan Penapis Sesi Perdagangan: Kod telah mencadangkan untuk berdagang dalam tempoh turun naik tinggi (seperti sesi persimpangan London-New York), tetapi tidak mengkodkan had ini dalam algoritma. Penapis berasaskan masa pasaran boleh ditambah untuk menjana isyarat hanya semasa sesi perdagangan terbaik, mengelakkan isyarat palsu semasa tempoh turun naik rendah.

- Mengoptimumkan Kitaran RSI dan Ambang: Pada masa ini, RSI menggunakan kitaran 14 standard dan ambang tengah 50. Kitaran RSI boleh diselaraskan berdasarkan ciri pasaran khusus agar lebih sepadan dengan rangka masa yang digunakan, dan juga mempertimbangkan ambang tidak simetri (contoh: 55 untuk beli, 45 untuk jual) untuk menyesuaikan dengan kecenderungan pasaran yang mungkin wujud.

- Menambah Penapis Arah Aliran: Walaupun persilangan EMA sudah memberikan petunjuk arah aliran, penunjuk arah aliran jangka panjang (seperti EMA50) boleh ditambah sebagai penapis arah aliran global, hanya berdagang dalam arah aliran yang lebih besar untuk meningkatkan kadar kejayaan.

- Pengurusan Kedudukan Dinamik: Pada masa ini, strategi menggunakan saiz kedudukan tetap (0.1). Pengurusan kedudukan dinamik berdasarkan ATR atau nisbah baki boleh dilaksanakan untuk melaraskan saiz kedudukan secara automatik dalam persekitaran kemeruapan yang berbeza, mengekalkan konsistensi pendedahan risiko.

- Mekanisme Kawalan Penarikan Balik: Tambah logik kawalan penarikan balik berdasarkan ekuiti akaun, untuk mengurangkan saiz dagangan atau menghentikan dagangan secara automatik selepas mencapai ambang penarikan balik tertentu, melindungi keselamatan modal.

- Pemberat Kualiti Isyarat: Isyarat boleh diberi skor kualiti (berdasarkan sudut persilangan EMA, kekuatan bacaan RSI, dll.), dan saiz kedudukan atau lebar henti rugi boleh diselaraskan secara dinamik berdasarkan skor, memberikan pemberat yang lebih besar kepada isyarat berkualiti tinggi.

Ringkasan

Strategi Perdagangan Adaptif Kemeruapan Purata Bergerak Berganda dan Sistem Pengoptimuman Keuntungan Berbilang Peringkat merupakan sistem perdagangan jangka pendek yang menggabungkan penunjuk teknikal, pengurusan risiko dinamik dan sasaran keuntungan berbilang peringkat secara organik. Kelebihan terasnya terletak pada kebolehsuaian yang tinggi, kawalan risiko yang ketat, dan ciri visualisasi serta automasi yang baik. Dengan menangkap perubahan momentum harga melalui persilangan EMA, mengesahkan keberkesanan isyarat dengan RSI, dan melaraskan tahap keluar secara dinamik dengan ATR, ia membentuk kitaran perdagangan yang lengkap.

Strategi ini amat sesuai untuk pedagang jangka pendek yang beroperasi dalam pasaran berkecairan tinggi dan berkemeruapan tinggi, tetapi pengguna perlu memberi perhatian kepada penapisan keadaan pasaran dan pengoptimuman parameter untuk menangani perubahan dalam persekitaran pasaran yang berbeza. Melalui hala tuju pengoptimuman yang dicadangkan, strategi ini masih mempunyai ruang untuk meningkatkan prestasi, terutamanya dalam menambah penapis arah aliran dan pengurusan kedudukan dinamik. Secara keseluruhan, ini adalah strategi perdagangan kuantitatif yang direka dengan baik, logik yang jelas dan praktikal.

- 1