Strategi Persilangan Dua Purata Bergerak dengan Penapisan Volatiliti dan Nisbah Sharpe Tinggi

Gambaran Keseluruhan

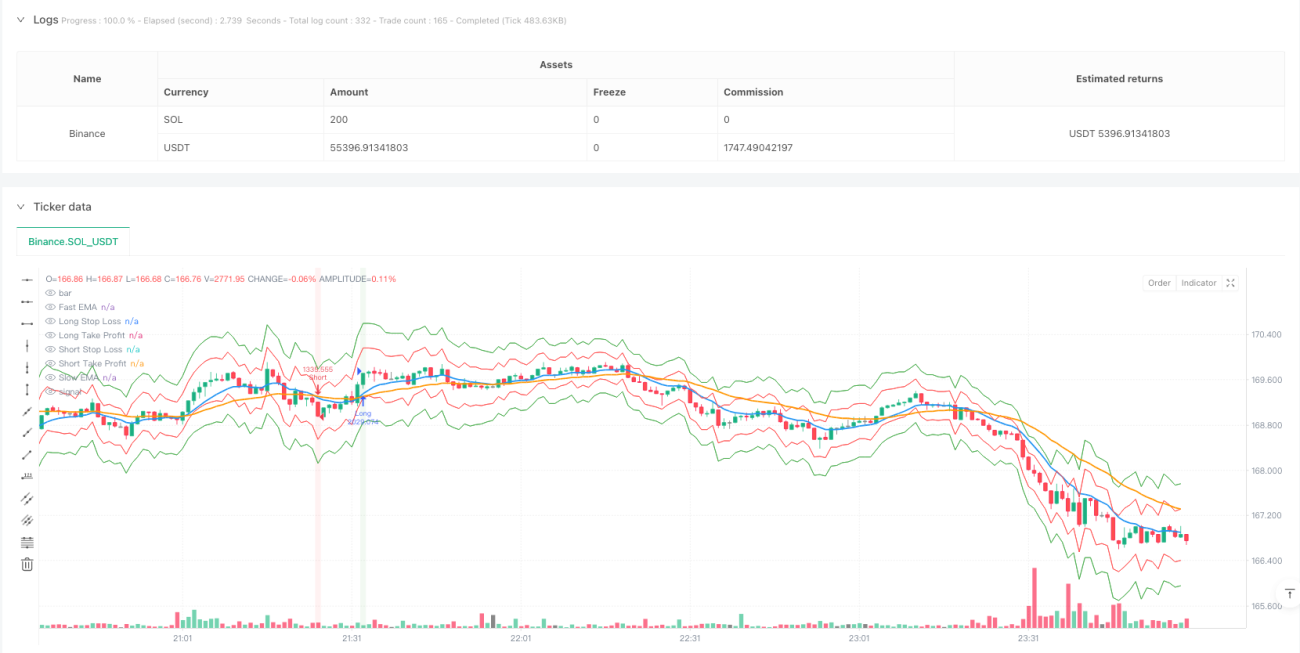

Strategi ini adalah sistem perdagangan kuantitatif berdasarkan persilangan dua purata bergerak eksponen (EMA) dan penapisan Purata Julat Sebenar (ATR), direka khusus untuk persekitaran pasaran yang sangat tidak menentu. Ia menggabungkan kelebihan pengesanan arah aliran dan penapisan turun naik, mencari pulangan terlaras risiko yang optimum dalam pasaran IV (turun naik tersirat) yang tinggi. Inti strategi adalah menggunakan persilangan emas dan persilangan mati antara EMA pantas (10 hari) dan EMA perlahan (30 hari) untuk menentukan arah aliran, sambil menggunakan ATR dan penunjuk terbitan yang berkaitan untuk mengenal pasti persekitaran pasaran yang sangat tidak menentu, memastikan perdagangan hanya dimulakan apabila turun naik cukup tinggi, dengan itu meningkatkan Nisbah Sharpe.

Prinsip Strategi

Strategi ini berdasarkan gabungan dua penunjuk teknikal teras:

-

Penunjuk aliran:

- Purata Bergerak Eksponen Pantas (EMA_fast): EMA 10 hari, digunakan untuk menangkap perubahan aliran jangka pendek

- Purata Bergerak Eksponen Perlahan (EMA_slow): EMA 30 hari, digunakan untuk menentukan arah aliran jangka panjang

-

Penunjuk turun naik:

- Purata Julat Sebenar (ATR): ATR 14 hari, mengukur turun naik pasaran

- Min ATR (ATR_mean): Purata Bergerak Mudah ATR 20 hari, sebagai garis dasar turun naik

- Sisihan Piawai ATR (ATR_std): Sisihan piawai ATR 20 hari, digunakan untuk menilai perubahan turun naik yang ekstrem

Logik perdagangan strategi adalah jelas: Apabila purata bergerak jangka pendek (EMA_fast) melintasi ke atas purata bergerak jangka panjang (EMA_slow) membentuk persilangan emas, dan ATR semasa lebih tinggi daripada minnya ditambah satu sisihan piawai, isyarat beli dijana. Apabila purata bergerak jangka pendek melintasi ke bawah purata bergerak jangka panjang membentuk persilangan mati, dan memenuhi syarat ATR yang sama, isyarat jual dijana. Syarat keluar adalah pembalikan arah aliran (persilangan purata bergerak sekali lagi) atau penurunan ketara dalam turun naik (ATR lebih rendah daripada min tolak satu sisihan piawai).

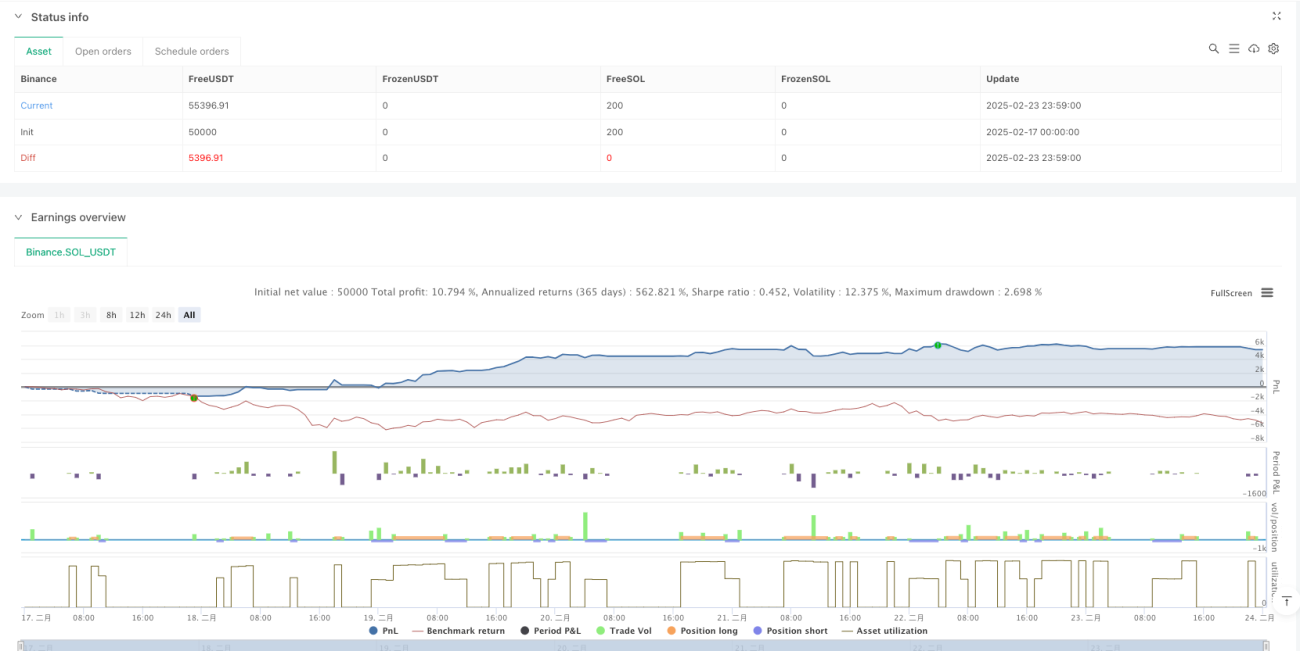

Untuk mengawal risiko, strategi menetapkan henti rugi dinamik berdasarkan ATR (harga masuk ± 2ATR) dan ambil untung (harga masuk ± 4ATR), serta melaksanakan pengurusan kedudukan dinamik berdasarkan peratusan modal akaun dan turun naik pasaran, memastikan risiko setiap perdagangan tidak melebihi 1%-2% daripada modal akaun.

Kelebihan Strategi

-

Tangkapan persekitaran turun naik tinggi: Strategi ini memastikan perdagangan hanya berlaku dalam persekitaran turun naik tinggi melalui penapis ATR, membolehkan ia memanfaatkan sepenuhnya pergerakan harga semasa pergolakan pasaran, meningkatkan potensi keuntungan.

-

Pulangan terlaras risiko: Menggabungkan pengesanan arah aliran dan penapisan turun naik, ia mengelakkan perdagangan tidak berkesan semasa tempoh turun naik rendah, dengan ketara meningkatkan nisbah pulangan kepada risiko, iaitu Nisbah Sharpe.

-

Kebolehsuaian tinggi: Mekanisme henti rugi dinamik dan pengurusan kedudukan berasaskan ATR boleh menyesuaikan secara automatik mengikut keadaan pasaran, membolehkan strategi mengekalkan kawalan risiko yang sesuai dalam persekitaran turun naik yang berbeza.

-

Ruang pengoptimuman parameter yang luas: Banyak parameter utama strategi (seperti kitaran EMA, ambang ATR, faktor risiko) boleh dioptimumkan mengikut keadaan pasaran tertentu, meningkatkan kebolehsuaian sistem.

-

Pelaksanaan ringkas dan cekap: Reka bentuk berdasarkan data harian menjadikan pelaksanaan strategi agak mudah, dengan pengiraan yang kecil, sesuai untuk pedagang frekuensi sederhana, tanpa memerlukan data frekuensi tinggi yang kompleks.

Risiko Strategi

-

Risiko penembusan palsu: Dalam pasaran yang bergelora, persilangan purata bergerak boleh menghasilkan isyarat palsu, menyebabkan perdagangan kerap dan kerugian. Penyelesaiannya adalah menambah penunjuk pengesahan lain seperti volum atau RSI untuk menapis isyarat palsu.

-

Kesan kos perdagangan: Perdagangan kerap dalam pasaran turun naik tinggi boleh menyebabkan kos perdagangan yang tinggi, termasuk komisen dan gelinciran. Adalah disyorkan untuk mempertimbangkan kos ini sepenuhnya dalam ujian belakang, dan mungkin mengurangkan kekerapan perdagangan dengan melanjutkan tempoh pegangan atau meningkatkan ambang kemasukan.

-

Risiko pengeluaran: Walaupun strategi mempunyai mekanisme henti rugi, dalam keadaan pasaran yang melampau (seperti lompatan harga atau kejatuhan mendadak), kerugian sebenar mungkin melebihi jangkaan. Adalah disyorkan untuk menetapkan had risiko keseluruhan akaun untuk memastikan risiko terkumpul semua pegangan berada dalam lingkungan yang boleh diterima.

-

Kepekaan parameter: Prestasi strategi mungkin sensitif terhadap pilihan parameter, dan persekitaran pasaran yang berbeza mungkin memerlukan tetapan parameter yang berbeza. Penyelesaiannya adalah mengoptimumkan semula parameter secara berkala, atau menggunakan kaedah parameter adaptif.

-

Perubahan persekitaran pasaran: Dalam persekitaran turun naik rendah atau pasaran tanpa arah aliran yang jelas, strategi mungkin tidak menghasilkan isyarat perdagangan untuk jangka masa yang lama atau menghasilkan isyarat yang tidak berkesan. Strategi yang berbeza boleh dipertimbangkan untuk ditukar dalam persekitaran pasaran yang berbeza.

Arah Pengoptimuman Strategi

-

Penapisan turun naik pelbagai peringkat: Penunjuk turun naik dari pelbagai jangka masa boleh diperkenalkan, seperti ATR jangka pendek, sederhana dan panjang, memastikan syarat turun naik tinggi dipenuhi pada skala masa yang berbeza sebelum masuk, mengurangkan isyarat palsu.

-

Peningkatan pembelajaran mesin: Algoritma pembelajaran mesin boleh diperkenalkan untuk meramal arah aliran dan turun naik, seperti menggunakan model LSTM atau Hutan Rawak untuk meramal tahap ATR dan arah aliran harga pada masa hadapan, meningkatkan kualiti isyarat.

-

Parameter adaptif: Pelarasan adaptif kitaran EMA dan ambang ATR boleh dilaksanakan, seperti melaraskan parameter secara automatik dalam kitaran pasaran yang berbeza untuk menyesuaikan diri dengan perubahan keadaan pasaran, meningkatkan keteguhan strategi.

-

Integrasi penunjuk sentimen: Penunjuk sentimen pasaran seperti VIX (Indeks Turun Naik), aliran dana, atau data pasaran opsyen boleh diperkenalkan untuk menambah asas pengesahan isyarat masuk, meningkatkan kualiti isyarat.

-

Pengoptimuman henti rugi dan ambil untung: Strategi henti rugi dan ambil untung yang lebih kompleks boleh dilaksanakan, seperti henti rugi bergerak berasaskan ATR atau ambil untung pintar berdasarkan tahap sokongan/rintangan, meningkatkan nisbah untung rugi.

-

Kebolehsuaian pelbagai pasaran: Strategi boleh diperluas untuk berjalan serentak di pelbagai pasaran yang berkaitan, memanfaatkan korelasi antara pasaran dan perbezaan turun naik untuk menyebarkan risiko dan meningkatkan peluang.

-

Pengelasan persekitaran pasaran: Modul pengenalpastian persekitaran pasaran boleh dibangunkan, menyesuaikan parameter strategi atau logik perdagangan dalam persekitaran pasaran yang berbeza (aliran, bergelora, turun naik tinggi, turun naik rendah, dll.), meningkatkan prestasi semua cuaca strategi.

Ringkasan

Strategi Nisbah Sharpe Tinggi Berdasarkan Persilangan Purata Bergerak Berganda dengan Penapisan Turun Naik adalah sistem perdagangan kuantitatif yang menggabungkan pengesanan arah aliran dan penapisan turun naik, mencari pulangan terlaris risiko yang tinggi dengan berdagang hanya dalam persekitaran turun naik tinggi. Strategi ini menggunakan persilangan purata bergerak pantas dan perlahan untuk menentukan arah aliran, sambil menggunakan penunjuk berkaitan ATR untuk memastikan pasaran berada dalam keadaan turun naik tinggi, dengan itu meningkatkan kualiti isyarat perdagangan.

Mekanisme henti rugi/ambil untung dinamik dan pengurusan kedudukan membolehkan strategi mengawal risiko dengan berkesan dan menyesuaikan diri dengan keadaan pasaran yang berbeza. Walaupun terdapat risiko seperti penembusan palsu, kos perdagangan, dan kepekaan parameter, dengan memperkenalkan arah pengoptimuman seperti penapisan turun naik pelbagai peringkat, integrasi penunjuk sentimen, dan peningkatan pembelajaran mesin, keteguhan dan prestasi strategi dijangka dapat ditingkatkan lagi.

Bagi pedagang kuantitatif yang ingin mendapatkan pulangan terlaras risiko yang tinggi dalam pasaran turun naik tinggi, ini adalah rangka kerja strategi yang patut dipertimbangkan. Sebelum penggunaan sebenar, adalah disyorkan untuk menjalankan ujian belakang sejarah yang mencukupi dan pengoptimuman parameter, serta melaraskan parameter strategi mengikut ciri pasaran tertentu untuk mendapatkan hasil perdagangan yang terbaik.

- 1