Gambaran Keseluruhan

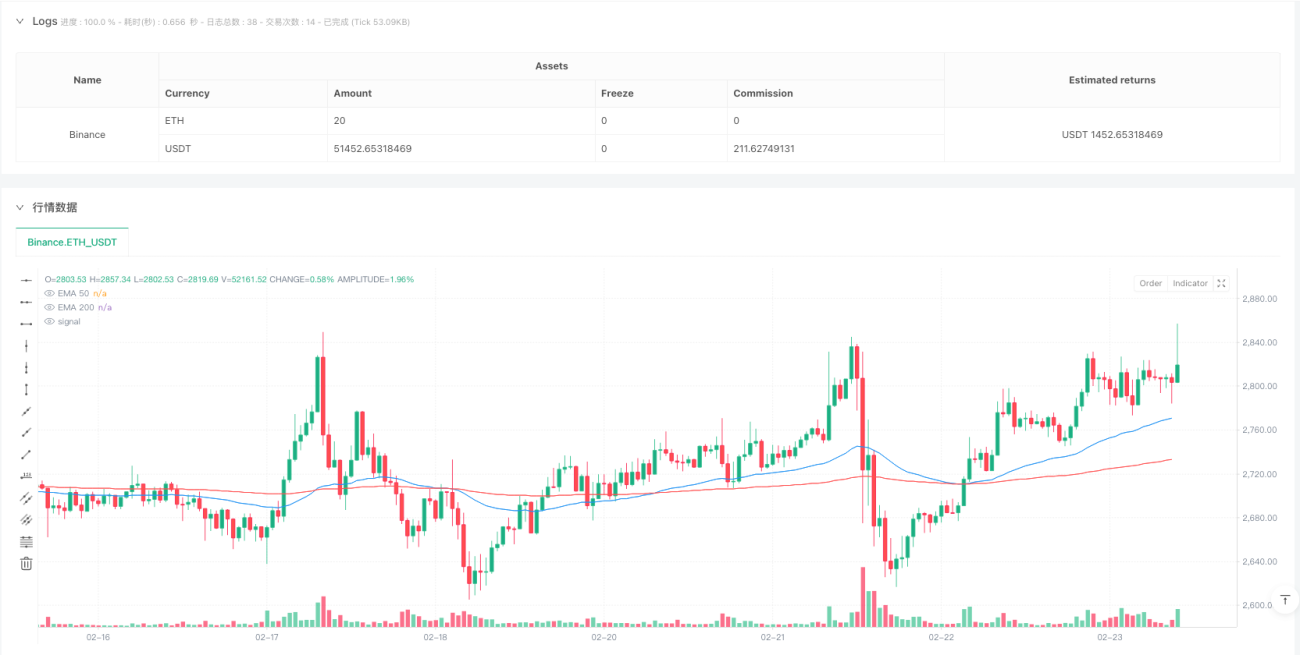

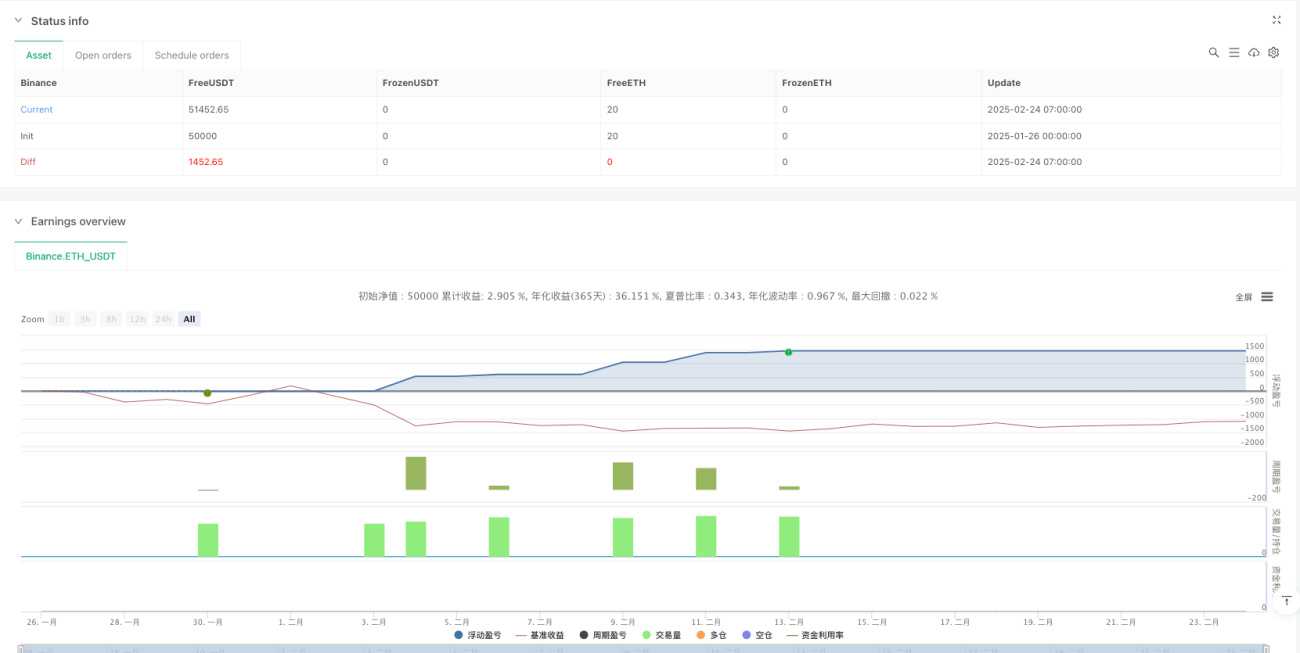

Strategi perdagangan kuantitatif ini merupakan sistem perdagangan berasaskan penembusan trend yang menggabungkan pelbagai penapis dan mekanisme pengurusan risiko yang ketat. Reka bentuk teras strategi menggunakan persilangan harga dengan purata bergerak sebagai isyarat kemasukan utama, sambil memperkenalkan penunjuk turun naik ATR untuk mengoptimumkan masa kemasukan, dan menggunakan gabungan EMA50 dan EMA200 untuk membina mekanisme penapisan trend, memastikan kedudukan hanya dibuka dalam persekitaran trend yang kukuh. Strategi ini juga menetapkan stop loss tetap dan sasaran keuntungan, serta mempunyai keupayaan untuk melaraskan kedudukan stop loss secara dinamik berdasarkan turun naik pasaran. Berdasarkan data ujian semula, strategi ini menunjukkan prestasi cemerlang dalam jangka masa 15 minit, dengan kadar kemenangan melebihi 74% dan faktor keuntungan 2.4, mempamerkan keuntungan yang mantap dan kawalan risiko yang baik.

Prinsip Strategi

Strategi ini beroperasi berdasarkan sistem isyarat pelbagai dimensi, dengan syarat kemasukan teras seperti berikut:

-

Penjanaan Isyarat Penembusan: Mengenal pasti peluang penembusan trend yang berpotensi melalui persilangan harga dengan SMA garis tinggi/rendah ditambah/ditolak nilai ATR. Kemasukan beli bergantung pada harga menembusi ke atas (ta.crossover) SMA garis tinggi ditambah nilai pelarasan ATR, manakala kemasukan jual bergantung pada harga menembusi ke bawah (ta.crossunder) SMA garis rendah ditolak nilai pelarasan ATR.

-

Mekanisme Penapisan Trend: Strategi menggunakan gabungan EMA50 dan EMA200 untuk membina sistem penilaian persekitaran trend. Untuk beli, harga mesti berada di atas EMA50 dan EMA50 mesti berada di atas EMA200, mengesahkan trend menaik; untuk jual, harga mesti berada di bawah EMA50 dan EMA50 mesti berada di bawah EMA200, mengesahkan trend menurun.

-

Penapis Masa: Strategi mengehadkan waktu dagangan antara 2 AM hingga 2 PM waktu New York, memberi tumpuan kepada tempoh dengan aktiviti dan turun naik pasaran yang lebih tinggi.

-

Mekanisme Penyejukan Dagangan: Selepas setiap dagangan, tempoh penyejukan 15 lilin ditetapkan untuk mengelakkan perdagangan berlebihan dan mengurangkan kesan isyarat palsu akibat bunyi pasaran.

-

Sistem Pengurusan Risiko:

- Stop Loss Tetap: Menetapkan stop loss tetap sebanyak 50 pip, dan melaraskan secara dinamik melalui nilai ATR.

- Ambil Untung Tetap: Menetapkan sasaran ambil untung tetap sebanyak 100 pip.

- Mekanisme Pulang Modal: Apabila keuntungan dagangan mencapai 50 pip, stop loss dipindahkan ke sekitar kos (ditambah dengan 2 unit pergerakan minimum sebagai penimbal).

Strategi menukar pip kepada perubahan harga sebenar melalui pipSize (unit pergerakan minimum), memastikan peraturan pengurusan risiko dapat digunakan dengan betul pada pelbagai instrumen.

Kelebihan Strategi

-

Sistem Penapisan Pelbagai: Menggabungkan penembusan harga, pengesahan trend, penapis masa, dan mekanisme penyejukan dagangan, mengurangkan isyarat palsu dengan ketara dan meningkatkan kualiti dagangan. Strategi hanya membuka kedudukan apabila pelbagai syarat dipenuhi, meningkatkan kebolehpercayaan isyarat.

-

Kawalan Risiko Adaptif: Dengan menggabungkan stop loss/ambil untung tetap dengan pelarasan dinamik ATR, strategi dapat menyesuaikan diri dengan pelbagai persekitaran turun naik pasaran. Pengganda ATR (1.2) secara automatik memperluas julat perlindungan semasa turun naik tinggi, dan mengecil semasa turun naik rendah, mencapai pengurusan risiko pintar.

-

Mekanisme Pulang Modal: Apabila keuntungan dagangan mencapai tahap tertentu (50 pip), stop loss secara automatik dipindahkan ke sekitar kos, melindungi keuntungan sedia ada dan membenarkan trend terus berkembang, mengoptimumkan nisbah risiko-keuntungan.

-

Perlindungan Perdagangan Berlebihan: Tempoh penyejukan dagangan (15 lilin) berkesan menghalang pembukaan kedudukan berturut-turut dalam keadaan pasaran yang serupa, mengurangkan kekerapan dagangan dan kos dagangan, serta mengelakkan stop loss yang kerap dalam pasaran berayun.

-

Kawalan Masa Dagangan Berkualiti Tinggi: Mengehadkan dagangan antara 2 AM hingga 2 PM waktu New York, memberi tumpuan kepada tempoh dengan kecairan dan turun naik yang ideal, mengelakkan tempoh kecairan rendah dan turun naik luar biasa.

-

Prestasi Ujian Semula Cemerlang: Strategi menunjukkan kadar kemenangan melebihi 74% dan faktor keuntungan 2.4 dalam jangka masa 15 minit, menunjukkan keuntungan yang mantap dan ciri risiko-keuntungan yang baik.

Risiko Strategi

-

Risiko Gap Stop Loss: Dalam keadaan lompatan harga yang besar, stop loss tetap mungkin tidak dapat dilaksanakan dengan sempurna, menyebabkan kerugian sebenar melebihi jangkaan. Penyelesaiannya adalah dengan mempertimbangkan untuk menambah penimbal stop loss atau memperkenalkan sistem stop loss dinamik berdasarkan turun naik.

-

Kelewatan Pengenalan Trend: Penggunaan EMA50 dan EMA200 sebagai penapis trend mungkin menyebabkan terlepas peluang kemasukan pada peringkat awal trend, atau mengekalkan kedudukan selepas trend berakhir. Ini boleh dioptimumkan dengan memperkenalkan penunjuk trend yang lebih responsif atau analisis pelbagai jangka masa.

-

Kepekaan Parameter: Prestasi strategi sangat bergantung pada tetapan parameter utama seperti length (10), cooldownBars (15). Perubahan dalam keadaan pasaran boleh menyebabkan parameter optimum menjadi tidak berkesan, memerlukan pengoptimuman semula secara berkala atau memperkenalkan mekanisme pelarasan parameter adaptif.

-

Had Sasaran Ambil Untung Tetap: Sasaran ambil untung tetap 100 pip mungkin menamatkan dagangan terlalu awal dalam pasaran trend yang kuat, mengehadkan potensi keuntungan. Pertimbangkan untuk melaksanakan ambil untung separa atau strategi stop loss bergerak untuk mengoptimumkan prestasi dalam pasaran trend yang kuat.

-

Had Penapis Masa: Tetingkap dagangan 2 AM hingga 2 PM waktu New York mungkin terlepas peluang dagangan pada waktu lain, terutamanya untuk pasaran yang berdagang 24 jam secara global. Tetingkap masa boleh diselaraskan berdasarkan zon waktu atau ciri pasaran.

-

Kestabilan Pelarasan ATR: Perubahan mendadak dalam nilai ATR boleh menyebabkan ketidakstabilan dalam syarat kemasukan dan kedudukan stop loss. Disarankan untuk menggunakan pengiraan ATR jangka panjang atau melicinkan nilai ATR untuk mengurangkan kesan turun naik jangka pendek terhadap strategi.

Arah Pengoptimuman Strategi

-

Sistem Sasaran Ambil Untung Dinamik: Gantikan sasaran ambil untung tetap (100 pip) dengan sasaran berdasarkan turun naik, yang secara automatik menyesuaikan saiz sasaran mengikut keadaan pasaran. Pelaksanaan khusus boleh menggunakan gandaan nilai ATR sebagai jarak sasaran, menetapkan sasaran yang lebih besar dalam persekitaran turun naik tinggi dan sasaran yang lebih konservatif dalam persekitaran turun naik rendah.

-

Sistem Penggredan Kekuatan Trend: Optimumkan mekanisme penapisan trend sedia ada dengan memperkenalkan sistem skor kekuatan trend, melaraskan saiz kedudukan atau parameter risiko berdasarkan kekuatan trend yang berbeza. Faktor seperti sudut purata bergerak, jarak harga dari purata bergerak boleh digabungkan untuk membina skor komprehensif, membolehkan keputusan dagangan yang lebih halus.

-

Pengesahan Pelbagai Jangka Masa: Tambah mekanisme pengesahan trend pada jangka masa yang lebih tinggi, memastikan arah dagangan selaras dengan trend yang lebih besar. Contohnya, sebelum berdagang pada carta 15 minit, sahkan arah trend pada carta 1 jam atau 4 jam untuk meningkatkan kualiti isyarat.

-

Mekanisme Ambil Untung Separa: Laksanakan strategi ambil untung berbilang peringkat, membenarkan penutupan separa apabila mencapai tahap keuntungan tertentu, mengunci sebahagian keuntungan sambil mengekalkan potensi keuntungan selanjutnya. Boleh direka bentuk untuk menutup 50% apabila keuntungan mencapai 50 pip, dan baki menggunakan stop loss menjejak untuk terus memegang.

-

Tempoh Penyejukan Adaptif: Tukar tempoh penyejukan tetap 15 lilin kepada tempoh penyejukan dinamik berdasarkan turun naik pasaran. Dalam pasaran turun naik tinggi, tempoh penyejukan boleh dipendekkan untuk menangkap lebih banyak peluang, manakala dalam pasaran turun naik rendah, tempoh penyejukan dilanjutkan untuk mengelakkan perdagangan berlebihan.

-

Pengesahan Ujian Semula Dipertingkat: Luaskan skop ujian semula, sahkan keteguhan strategi dalam pelbagai pasaran dan kitaran masa, terutamanya memberi tumpuan kepada prestasi dalam keadaan pasaran yang berbeza. Laksanakan pengoptimuman langkah demi langkah dan simulasi Monte Carlo untuk menilai kepekaan parameter dan keteguhan strategi.

Kesimpulan

Strategi Pengesanan Trend Adaptif Pelbagai Dimensi dan Pengurusan Risiko adalah sistem perdagangan kuantitatif yang direka dengan baik, yang mengintegrasikan isyarat penembusan harga, penapisan trend, kawalan masa, dan pelbagai lapisan mekanisme pengurusan risiko, mencapai kadar kemenangan yang tinggi dan faktor keuntungan yang cemerlang. Strategi ini memberi penekanan khusus pada kawalan risiko, menggunakan gabungan stop loss tetap dan pelarasan dinamik ATR untuk melindungi modal, sambil menggunakan mekanisme pulang modal untuk mengunci sebahagian keuntungan. Strategi ini sesuai untuk perdagangan trend jangka sederhana dan pendek, terutamanya menunjukkan prestasi cemerlang dalam jangka masa 15 minit.

Walaupun terdapat ruang untuk penambahbaikan dalam pengoptimuman parameter dan pengurusan keuntungan, strategi ini telah menunjukkan kelebihan teras perdagangan sistematik: disiplin yang tinggi, risiko yang terkawal, dan logik dagangan yang boleh diulang. Dengan melaksanakan langkah pengoptimuman yang dicadangkan, terutamanya sistem sasaran ambil untung dinamik dan sistem pengesahan pelbagai jangka masa, strategi dijangka dapat mengekalkan prestasi stabil dalam pelbagai persekitaran pasaran dan meningkatkan lagi keuntungan keseluruhan.

- 1