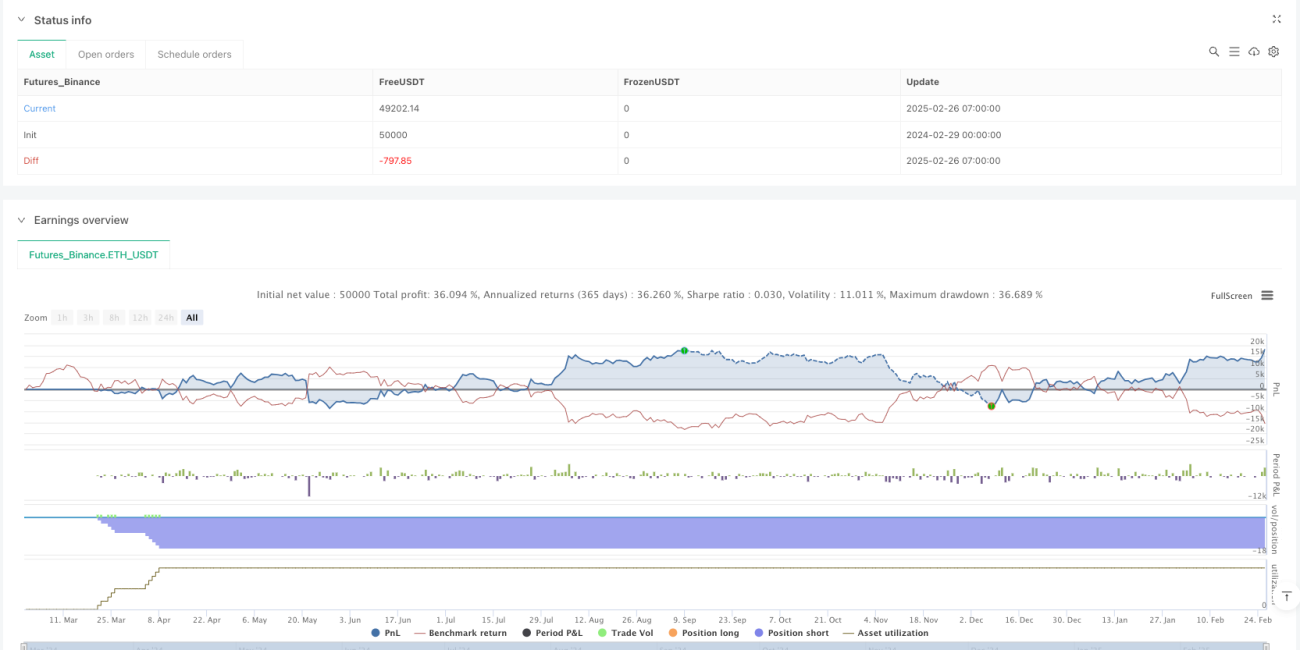

Ringkasan

Strategi Penembusan Harga Dinamik VWMA Sesi Perdagangan adalah sistem perdagangan kuantitatif berdasarkan Purata Bergerak Berwajaran Volume (VWMA) dalam sesi perdagangan intrahari. Strategi ini sangat sesuai untuk jangka masa 1 minit, dengan menjana isyarat beli/jual melalui pemantauan hubungan antara harga dan VWMA yang ditetapkan semula setiap hari dagangan. Logik teras strategi adalah menjana isyarat dagangan apabila harga menembusi VWMA sepenuhnya. Secara khususnya, isyarat beli dijana apabila harga terendah lilin melebihi VWMA, dan isyarat jual dijana apabila harga tertinggi lilin berada di bawah VWMA. Menurut perihalan strategi, isyarat jual strategi ini menunjukkan prestasi yang sangat baik, dengan kadar kemenangan melebihi 65%, terutamanya sesuai untuk kemasukan awal sesi.

Prinsip Strategi

Prinsip teras strategi ini adalah menggunakan VWMA yang dikira semula setiap hari dagangan sebagai garis rujukan dinamik, dengan mengenal pasti peluang dagangan berpotensi melalui kedudukan relatif harga berbanding garis rujukan tersebut. Prinsip kerja terperinci strategi adalah seperti berikut:

-

Pengiraan VWMA Sesi Perdagangan: Strategi menggunakan penunjuk VWMA dengan tempoh 55, tetapi berbeza daripada VWMA tradisional, penunjuk ini menetapkan semula pengiraan pada permulaan setiap hari dagangan, memastikan VWMA lebih tepat mencerminkan sentimen pasaran pada hari tersebut.

-

Mekanisme Penjanaan Isyarat:

- Isyarat beli: Dicetuskan apabila harga terendah lilin sepenuhnya melebihi VWMA dan lilin sebelumnya tidak memenuhi syarat ini.

- Isyarat jual: Dicetuskan apabila harga tertinggi lilin sepenuhnya berada di bawah VWMA dan lilin sebelumnya tidak memenuhi syarat ini.

-

Logik Kawalan Dagangan: Strategi melaksanakan mekanisme kawalan dagangan pintar untuk mengelakkan kemasukan berulang isyarat searah. Iaitu, selepas isyarat beli, mesti ada isyarat jual sebelum boleh beli semula, dan sebaliknya.

-

Penutupan Automatik: Strategi menutup semua kedudukan secara automatik pada pukul 15:29 (Waktu Piawai India), memastikan tiada kedudukan semalaman dipegang, dengan berkesan mengelakkan risiko semalaman.

-

Pengurusan Pelbagai Kedudukan: Strategi menyokong penambahan kedudukan piramid sehingga 10 lapisan, dengan pengurusan modal menggunakan 10% daripada ekuiti akaun untuk kawalan kedudukan.

Kelebihan Strategi

Selepas menganalisis kod secara mendalam, strategi ini menunjukkan kelebihan signifikan berikut:

-

Kesesuaian Sesi: Dengan menetapkan semula pengiraan VWMA setiap hari dagangan, strategi dapat menyesuaikan diri dengan lebih baik terhadap keadaan pasaran pada hari tersebut, tanpa dipengaruhi secara berlebihan oleh data sejarah.

-

Isyarat Kemasukan Jelas: Strategi memerlukan harga menembusi VWMA sepenuhnya untuk menjana isyarat, mengurangkan isyarat palsu dan kesilapan dalam pasaran berombak.

-

Kawalan Arah: Melalui logik kawalan dagangan, strategi mengelakkan kemasukan berterusan dalam arah yang sama, memerlukan perubahan arah sebelum kemasukan semula, dengan berkesan mengurangkan risiko dagangan yang kerap.

-

Kawalan Risiko: Mekanisme penutupan automatik pada waktu tetap setiap hari berkesan mengelakkan risiko semalaman, sesuai untuk pedagang intrahari jangka pendek.

-

Potensi Kadar Kemenangan Tinggi: Menurut perihalan strategi, terutamanya isyarat jual menunjukkan prestasi cemerlang dengan kadar kemenangan melebihi 65%, memberikan kebarangkalian kejayaan yang tinggi kepada pedagang.

-

Pengurusan Kedudukan Fleksibel: Menyokong strategi penambahan kedudukan piramid, membolehkan peningkatan kedudukan apabila trend berterusan, memaksimumkan potensi keuntungan.

Risiko Strategi

Walaupun strategi ini mempunyai banyak kelebihan, ia masih mempunyai risiko potensi berikut:

-

Keterbatasan Jangka Masa: Strategi secara jelas menyatakan ia paling sesuai untuk jangka masa 1 minit, prestasi pada jangka masa lain mungkin tidak memuaskan, mengehadkan senario aplikasi strategi.

-

Isyarat Beli Agak Lemah: Perihalan strategi menyebut bahawa isyarat beli memerlukan penetapan untung rugi tetap, menunjukkan kebolehpercayaan isyarat beli tidak sebaik isyarat jual, yang boleh menyebabkan keuntungan terhad untuk operasi beli.

-

Kebergantungan pada Keadaan Pasaran: VWMA sebagai penunjuk utama mungkin menghasilkan banyak isyarat palsu dalam pasaran mendatar yang berombak, strategi mungkin berprestasi lebih baik dalam pasaran bertrend kuat.

-

Risiko Penutupan Masa Tetap: Penutupan tetap pada pukul 15:29 boleh menyebabkan keluar awal dari kedudukan yang menguntungkan, kehilangan sebahagian peluang keuntungan.

-

Kepekaan Parameter: Parameter VWMA 55 adalah tetap, persekitaran pasaran yang berbeza mungkin memerlukan tetapan parameter yang berbeza, parameter tetap mungkin tidak dapat menyesuaikan diri dengan semua keadaan pasaran.

Kaedah pengurangan risiko:

- Untuk masalah isyarat beli yang agak lemah, disarankan melaksanakan tetapan henti rugi dan sasaran keuntungan yang ketat.

- Pertimbangkan untuk menambah penapis keadaan pasaran, hanya gunakan strategi dalam persekitaran pasaran yang sesuai.

- Bangunkan mekanisme pelarasan parameter adaptif supaya panjang VWMA dapat diselaraskan secara automatik mengikut perubahan pasaran.

Arah Pengoptimuman Strategi

Berdasarkan analisis kod, strategi ini boleh dioptimumkan dalam beberapa arah berikut:

-

Menambah Penapis Keadaan Pasaran: Perkenalkan penunjuk turun naik atau kekuatan trend sebagai penapis, hanya hasilkan isyarat dalam persekitaran pasaran yang sesuai. Contohnya, gunakan penunjuk ATR atau ADX untuk menentukan sama ada pasaran semasa sesuai untuk strategi ini.

-

Mengoptimumkan Parameter VWMA: Laksanakan panjang VWMA adaptif yang melaraskan parameter secara dinamik mengikut turun naik pasaran, membolehkan strategi menyesuaikan diri dengan lebih baik terhadap persekitaran pasaran yang berbeza. Ini boleh dicapai dengan menghubungkan panjang VWMA dengan turun naik pasaran.

-

Meningkatkan Mekanisme Pengesahan Isyarat: Perkenalkan penunjuk teknikal tambahan atau corak harga sebagai syarat pengesahan untuk meningkatkan kualiti isyarat. Sebagai contoh, gabungkan penunjuk seperti RSI, MACD untuk pengesahan isyarat.

-

Memperbaiki Strategi Penutupan: Selain penutupan masa tetap, tambah peraturan penutupan dinamik berdasarkan keadaan pasaran, seperti penarikan balik keuntungan, pencapaian sasaran, atau pembalikan penunjuk teknikal.

-

Pemprosesan Isyarat Beli/Jual Berbeza: Kembangkan strategi pengurusan khusus untuk ciri prestasi isyarat beli dan jual yang berbeza. Contohnya, gunakan pengurusan kedudukan yang lebih konservatif dan strategi henti rugi yang lebih ketat untuk isyarat beli.

-

Pengoptimuman Pengurusan Modal: Laksanakan mekanisme pengurusan modal yang lebih fleksibel, laraskan secara dinamik peratusan modal untuk setiap dagangan berdasarkan kekuatan isyarat, turun naik pasaran, dan prestasi sejarah.

Arah pengoptimuman ini bertujuan untuk meningkatkan kestabilan dan kebolehsuaian strategi, sambil mengekalkan ciri kadar kemenangan tinggi yang asal.

Kesimpulan

Strategi Penembusan Harga Dinamik VWMA Sesi Perdagangan adalah sistem perdagangan intrahari yang direka dengan baik, menggunakan VWMA yang ditetapkan semula setiap hari sebagai garis rujukan dinamik, digabungkan dengan syarat harga menembusi garis rujukan sepenuhnya untuk menjana isyarat dagangan. Strategi ini sangat sesuai untuk jangka masa 1 minit, dengan isyarat jual menunjukkan prestasi cemerlang, kadar kemenangan melebihi 65%.

Kelebihan utama strategi adalah kesesuaiannya terhadap keadaan pasaran pada hari tersebut, syarat kemasukan yang jelas, dan mekanisme kawalan risiko yang berkesan. Walau bagaimanapun, strategi juga mempunyai risiko potensi seperti keterbatasan jangka masa, isyarat beli yang agak lemah, dan kebergantungan pada keadaan pasaran.

Dengan menambah penapis keadaan pasaran, melaksanakan parameter adaptif, meningkatkan mekanisme pengesahan isyarat, memperbaiki strategi penutupan, dan langkah pengoptimuman lain, strategi ini berpotensi untuk meningkatkan lagi kestabilan dan keuntungannya. Secara keseluruhannya, ini adalah strategi dagangan yang berstruktur jelas dan logik yang ketat, sangat sesuai untuk pedagang intrahari yang mengejar kadar kemenangan tinggi dan mengawal risiko.

Bagi pedagang yang ingin menggunakan strategi ini, disarankan untuk menjalankan ujian menyeluruh dalam persekitaran simulasi terlebih dahulu, memberi perhatian khusus kepada prestasi isyarat beli, dan menyesuaikan tetapan parameter serta peraturan pengurusan modal berdasarkan toleransi risiko dan matlamat dagangan masing-masing.

/*backtest

start: 2024-02-29 00:00:00

end: 2025-02-26 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("SVWMA Lx", overlay=true, initial_capital=100000,

default_qty_type=strategy.percent_of_equity, default_qty_value=10, pyramiding=10, calc_on_every_tick=true)

- 1