Gambaran Keseluruhan Strategi

Strategi ini adalah strategi perdagangan pembalikan berdasarkan sistem purata bergerak dua garis, yang menggabungkan henti rugi ATR adaptif dan nisbah ambil untung yang dioptimumkan. Inti strategi adalah untuk mengenal pasti arah aliran utama, kemudian memasuki dagangan apabila aliran berbalik dan berbalik arah, sambil menggunakan pendekatan pengurusan risiko berdasarkan turun naik pasaran. Strategi ini menilai arah pasaran melalui kedudukan relatif purata bergerak cepat dan purata bergerak perlahan, menunggu peluang pembalikan selepas mengesahkan aliran, dan menghasilkan isyarat dagangan apabila harga pulih daripada pembalikan dan melintasi purata bergerak cepat. Strategi ini menggunakan modul pengurusan risiko yang direka dengan teliti, menggunakan penunjuk ATR untuk melaraskan kedudukan henti rugi secara dinamik, dan menggunakan nisbah risiko-keuntungan 1:2 untuk menetapkan sasaran ambil untung.

Prinsip Strategi

Strategi ini dibina berdasarkan prinsip teras berikut:

-

Mekanisme Pengenalpastian Aliran: Menggunakan EMA 10 kitaran (garis cepat) dan EMA 50 kitaran (garis perlahan) untuk membina sistem purata bergerak dua garis. Apabila garis cepat berada di atas garis perlahan, ia ditentukan sebagai aliran menaik; apabila garis cepat berada di bawah garis perlahan, ia ditentukan sebagai aliran menurun.

-

Logik Pengesahan Pembalikan: Dalam aliran menaik, apabila harga tutup di bawah purata bergerak cepat tetapi harga terendah masih di atas purata bergerak perlahan, ia dianggap sebagai potensi pembalikan beli; dalam aliran menurun, apabila harga tutup di atas purata bergerak cepat tetapi harga tertinggi masih di bawah purata bergerak perlahan, ia dianggap sebagai potensi pembalikan jual.

-

Penjanaan Isyarat Masuk:

- Masuk panjang: Dalam aliran menaik, terdapat pembalikan pada kitaran sebelumnya, dan pada kitaran semasa harga pembukaan di bawah garis cepat tetapi harga tutup di atas garis cepat, membentuk penembusan ke atas.

- Masuk pendek: Dalam aliran menurun, terdapat lantunan pada kitaran sebelumnya, dan pada kitaran semasa harga pembukaan di atas garis cepat tetapi harga tutup di bawah garis cepat, membentuk penembusan ke bawah.

-

Sistem Pengurusan Risiko:

- Penetapan Henti Rugi: Berdasarkan nilai ATR (14 kitaran) didarab dengan gandaan boleh laras (lalai 2.0).

- Sasaran Ambil Untung: Menggunakan nisbah risiko-keuntungan 1:2, jarak ambil untung adalah 2 kali jarak henti rugi.

Strategi ini merealisasikan mekanisme untuk mencari titik masuk pembalikan berkebarangkalian tinggi dalam pasaran yang mempunyai aliran, dengan menunggu harga berbalik ke sekitar purata bergerak, kemudian memasuki dagangan apabila isyarat tamat pembalikan muncul, memaksimumkan kelebihan mengikuti aliran sambil mengurangkan kos masuk.

Kelebihan Strategi

-

Gabungan Pengesahan Aliran dan Pembalikan: Strategi bukan sahaja mengikuti arah aliran utama, tetapi juga menunggu pembalikan untuk mengurangkan titik masuk, meningkatkan nisbah risiko-keuntungan. Berbanding dengan strategi mengikuti aliran mudah, pendekatan ini dapat mengelakkan masuk berhampiran puncak atau lembah aliran, mengurangkan risiko menentang aliran.

-

Pengurusan Risiko Adaptif: Dengan melaraskan tahap henti rugi secara dinamik melalui penunjuk ATR, strategi dapat menyesuaikan pendedahan risiko berdasarkan turun naik pasaran semasa. Ini bermakna apabila turun naik meningkat, jarak henti rugi secara automatik diperbesar, dan apabila turun naik menurun, jarak henti rugi diperkecil, secara berkesan menghalang getaran pasaran daripada menggugurkan posisi.

-

Peraturan Masuk dan Keluar yang Jelas: Strategi mempunyai syarat masuk dan peraturan keluar yang jelas, mengurangkan pertimbangan subjektif dan gangguan emosi. Persilangan antara garis cepat dan harga tutup memberikan isyarat yang jelas, menjadikan pelaksanaan strategi lebih mudah dan langsung.

-

Pengoptimuman Nisbah Risiko-Keuntungan: Dengan menetapkan ambil untung sebagai dua kali jarak henti rugi, strategi memastikan nisbah risiko-keuntungan yang menguntungkan, walaupun kadar kemenangan tidak tinggi, ia tetap dapat mengekalkan keuntungan jangka panjang.

-

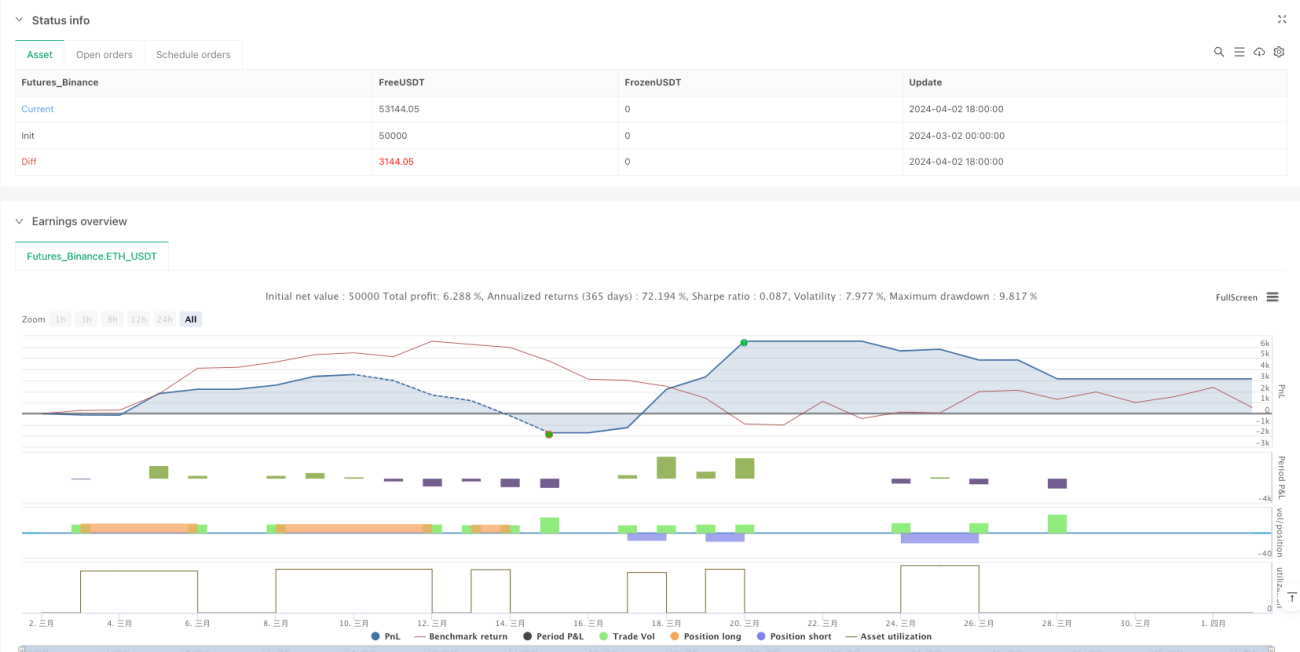

Integrasi Pengurusan Modal: Strategi secara lalai menggunakan 100% daripada jumlah modal untuk berdagang, dan mengambil kira kos komisen 0.01%, menjadikan keputusan ujian balik lebih dekat dengan keadaan perdagangan sebenar.

Risiko Strategi

-

Prestasi Lemah dalam Pasangan Pasaran yang Tidak Berarah: Dalam pasangan pasaran yang tidak berarah tanpa aliran jelas, strategi ini mungkin menghasilkan isyarat palsu yang kerap, menyebabkan henti rugi berturut-turut. Apabila purata bergerak cepat dan perlahan kerap bersilang, ketepatan pengenalpastian aliran menurun. Disarankan untuk menghentikan strategi sehingga aliran jelas terbentuk.

-

Risiko Pengoptimuman Parameter: Pemilihan kitaran purata bergerak (10 dan 50) dan pengganda ATR (2.0) akan mempengaruhi prestasi strategi dengan ketara. Risiko overfitting kepada data sejarah adalah tinggi. Disarankan untuk melakukan ujian keteguhan dalam keadaan pasaran dan jangka masa yang berbeza, dan pertimbangkan untuk menggunakan parameter adaptif atau dinamik.

-

Risiko Pembalikan Pantas: Dalam kes di mana aliran kukuh tiba-tiba berbalik, strategi mungkin tidak dapat menyesuaikan diri dengan aliran baru tepat pada masanya, menyebabkan kerugian besar. Terutamanya apabila harga melompat melebihi julat henti rugi, henti rugi sebenar mungkin lebih buruk daripada yang dijangkakan.

-

Risiko Kecairan: Dalam pasaran dengan kecairan yang rendah, harga pelaksanaan sebenar strategi mungkin berbeza dengan ketara daripada keputusan ujian balik, terutamanya apabila turun naik meningkat secara tiba-tiba, gelinciran harga boleh menyebabkan pelaksanaan henti rugi dan ambil untung tidak ideal.

-

Had Pengenalpastian Pembalikan: Mekanisme pengenalpastian pembalikan semasa agak mudah, hanya bergantung pada hubungan harga dengan purata bergerak, mungkin tidak dapat mengenal pasti semua pembalikan berkesan, atau boleh tersalah tafsir struktur harga yang kompleks.

Kaedah untuk mengurangkan risiko termasuk: menambah penapis (seperti penapis turun naik), mengoptimumkan parameter untuk menyesuaikan dengan fasa pasaran yang berbeza, menambah penunjuk pengesahan kekuatan aliran, dan melaksanakan pengurusan kedudukan separa dan bukannya perdagangan penuh.

Arah Pengoptimuman Strategi

- Menambah Penapis Kekuatan Aliran: Strategi semasa hanya menggunakan persilangan purata bergerak untuk menilai aliran. Boleh pertimbangkan untuk menambah penunjuk kekuatan aliran seperti ADX, DMI sebagai syarat penapis, hanya melaksanakan dagangan apabila aliran kukuh disahkan, meningkatkan kualiti isyarat. Contoh kod pengoptimuman:

adx = ta.adx(14)

strong_trend = adx > 25

long_entry = long_entry and strong_trend

short_entry = short_entry and strong_trend

-

Melaraskan Nisbah Risiko-Keuntungan Secara Dinamik: Strategi semasa menggunakan nisbah tetap 1:2. Boleh laras secara dinamik berdasarkan turun naik pasaran atau kekuatan aliran, menggunakan sasaran keuntungan yang lebih besar dalam aliran kukuh, dan tetapan yang lebih konservatif dalam aliran lemah.

-

Menambah Analisis Pelbagai Jangka Masa: Gunakan penilaian aliran pada jangka masa yang lebih besar sebagai penapis, memastikan arah dagangan selaras dengan aliran jangka masa yang lebih besar, mengurangkan perdagangan menentang aliran. Boleh dilaksanakan dengan memperkenalkan data purata bergerak dari jangka masa yang lebih besar.

-

Mengoptimumkan Mekanisme Pengenalpastian Pembalikan: Pengenalpastian pembalikan semasa agak mudah. Boleh pertimbangkan untuk menambah penunjuk momentum (seperti RSI, Stokastik) untuk membantu menilai masa tamat pembalikan, atau menggunakan tahap sokongan/rintangan sebagai rujukan tambahan.

-

Melaksanakan Pengurusan Kedudukan Separa: Boleh laras bahagian modal untuk setiap dagangan berdasarkan kekuatan isyarat, turun naik pasaran atau kekuatan aliran, dan bukannya sentiasa menggunakan 100% modal. Ini membantu menyebarkan risiko dan mengoptimumkan kecekapan modal.

-

Memperkenalkan Penapis Masa: Elakkan berdagang berhampiran pembukaan, penutupan pasaran atau sebelum/selepas pengumuman berita penting, mengurangkan risiko turun naik abnormal. Boleh dilaksanakan dengan syarat masa menapis isyarat.

-

Menambah Mekanisme Perlindungan Keuntungan: Laksanakan henti rugi bergerak atau fungsi melindungi sebahagian keuntungan selepas mencapai sasaran keuntungan tertentu, meningkatkan kesan pengurusan risiko keseluruhan.

Kesimpulan

"Strategi Perdagangan Kuantitatif Pembalikan Aliran Purata Berganda dengan Henti Rugi dan Ambil Untung ATR Adaptif" adalah sistem perdagangan lengkap yang menggabungkan kelebihan mengikuti aliran dan masuk pada pembalikan. Strategi ini menentukan arah aliran melalui purata bergerak cepat dan perlahan, menunggu harga berbalik ke sekitar purata bergerak, kemudian masuk apabila tanda tamat pembalikan muncul, sambil menggunakan mekanisme pengurusan risiko dinamik berdasarkan ATR untuk memastikan risiko setiap dagangan terkawal.

Kelebihan utama strategi terletak pada kos masuk yang rendah, kawalan risiko adaptif, dan peraturan dagangan yang jelas, menjadikannya sesuai untuk digunakan dalam pasaran yang mempunyai aliran jelas. Walau bagaimanapun, prestasi mungkin lemah dalam pasaran tidak berarah, memerlukan mekanisme penapis tambahan untuk meningkatkan kualiti isyarat.

Arah pengoptimuman masa depan termasuk menambah penapis kekuatan aliran, melaraskan nisbah risiko-keuntungan secara dinamik, analisis pelbagai jangka masa, dan menambah baik mekanisme pengenalpastian pembalikan. Melalui pengoptimuman ini, strategi dijangka dapat mengekalkan prestasi yang stabil dalam pelbagai keadaan pasaran, meningkatkan keuntungan jangka panjang.

Strategi ini menggabungkan beberapa konsep utama dalam analisis teknikal, memberikan nilai rujukan yang baik untuk pedagang yang memahami pengesanan aliran, perdagangan pembalikan, dan pengurusan risiko. Ia menyediakan rangka kerja yang boleh dikembangkan, yang boleh disesuaikan dan dioptimumkan lagi berdasarkan gaya dagangan peribadi dan ciri pasaran sasaran.

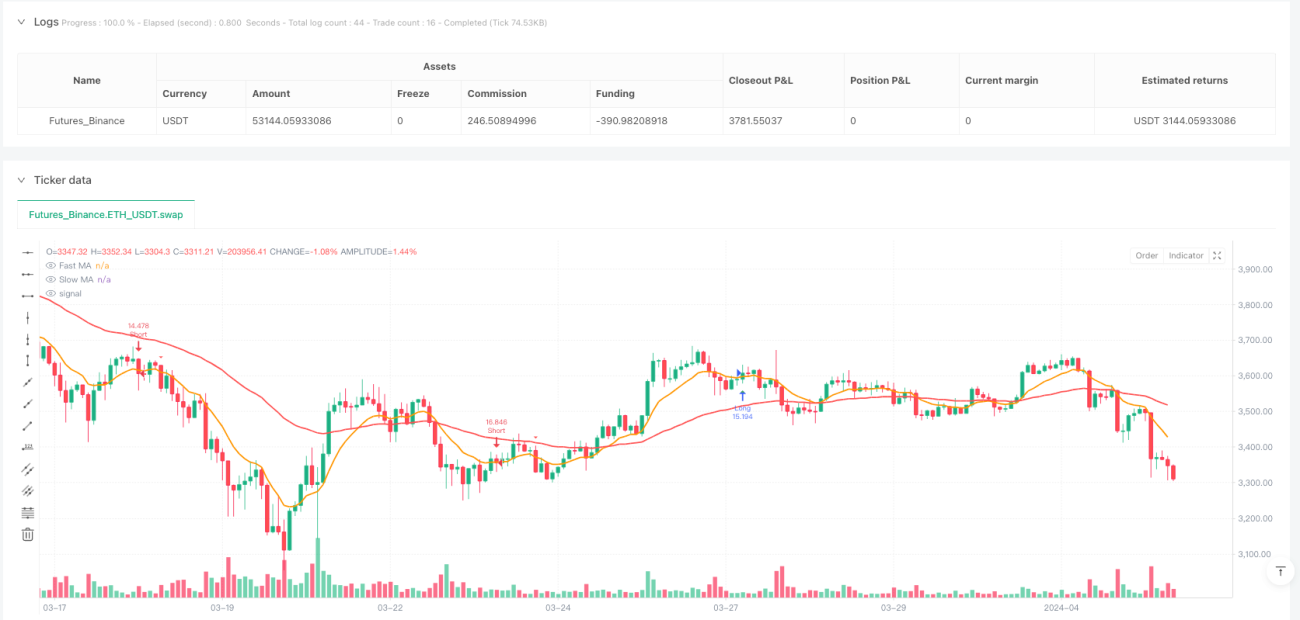

/*backtest

start: 2024-03-02 00:00:00

end: 2024-04-02 19:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

// Pullback Strategy

strategy("Pullback Strategy", overlay=true, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.01)

- 1