Gambaran Keseluruhan

Sistem Dagangan Tangkap Trend dan Pengesahan Silang Purata Bergerak Berganda ialah strategi dagangan kuantitatif berdasarkan gabungan purata bergerak eksponen (EMA) pelbagai tempoh, menggabungkan Indeks Kekuatan Relatif (RSI), Perbezaan Purata Bergerak Konvergensi (MACD) dan Purata Julat Sebenar (ATR) sebagai penunjuk tambahan. Teras strategi ini adalah untuk menentukan arah trend pasaran dengan membandingkan kedudukan relatif purata bergerak pada jangka masa yang berbeza, membuka kedudukan apabila trend jelas, dan menutup kedudukan apabila trend melemah atau berbalik. Strategi ini direka khas dengan mekanisme pengesahan trend pelbagai tempoh, menilai kekuatan dan kemampanan trend melalui hubungan kedudukan antara purata bergerak jangka pendek dan jangka sederhana/panjang, dengan itu meningkatkan kadar kemenangan dan kestabilan dagangan.

Prinsip Strategi

Prinsip teras strategi ini adalah menggunakan beberapa purata bergerak eksponen (EMA) pada tempoh berbeza untuk menilai trend pasaran dan menangkap peluang dagangan. Strategi menggunakan lima EMA: Purata Segera (14 tempoh), Purata Pertengahan (25 tempoh), Purata Jangka Pendek (50 tempoh), Purata Jangka Sederhana (100 tempoh) dan Purata Jangka Panjang (200 tempoh).

Logik utama strategi adalah seperti berikut:

-

Mekanisme Penentuan Trend:

- Keadaan Trend Menaik: Purata Segera berada di atas Purata Jangka Pendek, Sederhana dan Panjang, dan Purata Jangka Pendek berada di atas Purata Jangka Sederhana.

- Keadaan Trend Menurun: Purata Segera berada di bawah Purata Jangka Pendek, Sederhana dan Panjang, dan Purata Jangka Pendek berada di bawah Purata Jangka Panjang.

-

Isyarat Kemasukan:

- Kemasukan Panjang (Buy): Apabila keadaan trend menaik dipenuhi dan tiada kedudukan dipegang pada masa itu.

- Kemasukan Pendek (Short): Apabila keadaan trend menurun dipenuhi dan tiada kedudukan dipegang pada masa itu, serta syarat ATR minimum dipenuhi (kemeruapan pasaran mencukupi).

-

Isyarat Keluar:

- Tutup Panjang: Apabila Purata Segera jatuh di bawah Purata Jangka Pendek.

- Tutup Pendek: Apabila Purata Segera menembusi ke atas Purata Jangka Sederhana.

-

Kawalan Risiko:

- Menggunakan penunjuk ATR sebagai penapis kemeruapan, hanya melakukan dagangan pendek apabila kemeruapan mencukupi (ATR lebih besar daripada puratanya).

- Mengintegrasikan tahap RSI terlebih beli/terlebih jual sebagai penapis tambahan yang berpotensi (walaupun telah ditakrifkan dalam kod tetapi belum digunakan dalam logik dagangan semasa).

-

Penjejakan Kedudukan:

- Strategi menggunakan pembolehubah boolean untuk menjejak sama ada kedudukan dipegang dan arah kedudukan (panjang atau pendek).

Kelebihan Strategi

-

Pengesahan Purata Bergerak Berganda: Mengesahkan trend melalui beberapa purata bergerak pada tempoh berbeza, mengurangkan pecahan palsu dan isyarat salah, meningkatkan kualiti isyarat.

-

Ketepatan Pengenalpastian Trend: Berbanding sistem purata bergerak tunggal, sistem purata bergerak berganda dapat mengenal pasti titik perubahan trend pasaran dengan lebih tepat, terutamanya apabila kedudukan relatif Purata Segera dengan purata bergerak lain berubah.

-

Pengurusan Risiko Fleksibel: Menggunakan kriteria kemasukan dan keluar yang berbeza untuk kedudukan panjang dan pendek, menunjukkan pembezaan dalam menangani risiko arah pasaran yang berbeza, dengan penapisan kemeruapan tambahan untuk dagangan pendek.

-

Isyarat Dagangan Visual: Strategi memaparkan titik beli, jual dan tutup dengan jelas melalui penanda grafik, memudahkan analisis ujian belakang dan pemantauan masa nyata.

-

Visualisasi Latar Belakang Trend: Menggunakan warna latar belakang untuk membezakan trend menaik dan menurun, memaparkan persekitaran pasaran secara intuitif, membolehkan pedagang menilai keadaan pasaran semasa dengan cepat.

-

Potensi Kebolehkembangan: Telah mengintegrasikan pengiraan penunjuk RSI dan MACD, walaupun belum digunakan dalam logik dagangan semasa, ia menyediakan asas untuk pengoptimuman strategi pada masa hadapan.

-

Kebolehubahan Parameter: Semua parameter utama boleh dilaraskan melalui input, termasuk tempoh purata bergerak, ambang RSI, parameter MACD dan tetapan ATR, memudahkan pengoptimuman mengikut persekitaran pasaran dan instrumen dagangan yang berbeza.

Risiko Strategi

-

Kelewatan Purata Bergerak: Semua sistem berasaskan purata bergerak mempunyai kelewatan tertentu, yang boleh menyebabkan pengeluaran yang besar dalam pasaran yang tidak menentu atau apabila berlakunya pembalikan pantas. Penyelesaiannya adalah dengan melaraskan tempoh purata bergerak atau menambah penapis pasaran yang tidak menentu tambahan.

-

Risiko Dagangan Berlebihan: Dalam pasaran yang tidak menentu, Purata Segera mungkin kerap menembusi Purata Jangka Pendek, menyebabkan dagangan berlebihan. Ini boleh dikurangkan dengan menambah masa pegangan minimum atau penapis tambahan.

-

Isu Kebolehsuaian Pasaran Berbeza: Strategi purata bergerak dengan parameter tetap menunjukkan prestasi yang sangat berbeza dalam persekitaran pasaran dan instrumen dagangan yang berbeza. Pengoptimuman parameter khusus untuk pasaran tertentu atau penggunaan parameter adaptif perlu dipertimbangkan.

-

Konflik Isyarat: Walaupun kod mengira penunjuk RSI dan MACD, ia tidak diintegrasikan secara berkesan dalam logik dagangan, yang boleh menyebabkan konflik isyarat berpotensi atau kehilangan peluang pengoptimuman.

-

Kecenderungan Panjang: Strategi semasa menggunakan piawaian berbeza untuk kedudukan panjang dan pendek; kedudukan panjang tidak mempunyai penapisan kemeruapan manakala kedudukan pendek memerlukan syarat ATR minimum. Ini mungkin menjadikan strategi lebih agresif dalam pasaran menaik, meningkatkan pendedahan risiko.

-

Mekanisme Keluar Tetap: Strategi menggunakan persilangan penunjuk teknikal tetap sebagai titik keluar, tanpa mekanisme ambil untung/henti rugi yang boleh disesuaikan secara dinamik mengikut keadaan pasaran, mungkin gagal mengunci keuntungan atau mengawal risiko dengan berkesan.

-

Kepekaan Parameter: Strategi bergantung pada beberapa parameter tempoh purata bergerak. Perubahan kecil dalam parameter ini boleh menyebabkan perbezaan ketara dalam hasil dagangan, meningkatkan risiko overfitting.

Hala Tuju Pengoptimuman Strategi

-

Integrasi Penunjuk Sedia Dikira: Strategi telah mengira penunjuk RSI dan MACD tetapi tidak menggunakannya sepenuhnya. RSI boleh digunakan untuk menapis keadaan pasaran yang melampau, manakala MACD untuk mengesahkan arah trend, meningkatkan kualiti isyarat. Sebagai contoh, dapat memerlukan bahawa RSI tidak berada dalam zon terlebih beli untuk kemasukan panjang, dan tidak dalam zon terlebih jual untuk kemasukan pendek.

-

Sistem Henti Rugi Dinamik: Memperkenalkan mekanisme henti rugi dinamik berdasarkan ATR, yang secara automatik melaraskan jarak henti rugi mengikut kemeruapan pasaran, meningkatkan keupayaan pengurusan risiko. Ini boleh dicapai dengan mengira titik kemasukan ditambah/tolak gandaan nilai ATR.

-

Klasifikasi Keadaan Pasaran: Menambah mekanisme untuk menilai keadaan pasaran (pasaran bertrend vs pasaran tidak menentu), mengguna pakai strategi dagangan berbeza dalam keadaan pasaran yang berbeza. Sebagai contoh, kecerunan purata bergerak jangka panjang atau penunjuk ADX boleh digunakan untuk menilai kekuatan trend.

-

Analisis Jangka Masa Berbilang: Mengintegrasikan maklumat trend dari jangka masa yang lebih tinggi, hanya melakukan dagangan apabila arah trend pada jangka masa yang lebih tinggi selaras, meningkatkan kadar kemenangan.

-

Pengoptimuman Parameter Purata Bergerak: Strategi semasa menggunakan tempoh purata bergerak tetap (14, 25, 50, 100, 200). Parameter optimum yang lebih sesuai untuk pasaran tertentu boleh ditemui melalui ujian belakang pelbagai kombinasi parameter.

-

Penambahan Pengesahan Volum: Menggabungkan penunjuk volum untuk mengesahkan kekuatan trend, hanya berdagang dalam trend yang disokong oleh volum, mengurangkan kerugian akibat pecahan palsu.

-

Penambahbaikan Syarat Kemasukan: Mengoptimumkan logik kemasukan untuk kedudukan panjang dan pendek supaya lebih simetri, atau membuat pelarasan yang lebih tepat berdasarkan ciri arah pasaran yang berbeza. Sebagai contoh, penapisan kemeruapan boleh ditambah untuk kemasukan panjang juga, atau ketatkan tahap pengesahan trend.

-

Menambah Penapisan Masa: Memasukkan penapisan masa dagangan, mengelakkan tempoh dengan kemeruapan tinggi atau kecairan rendah, seperti ketika pengumuman data penting atau waktu buka/tutup pasaran.

Kesimpulan

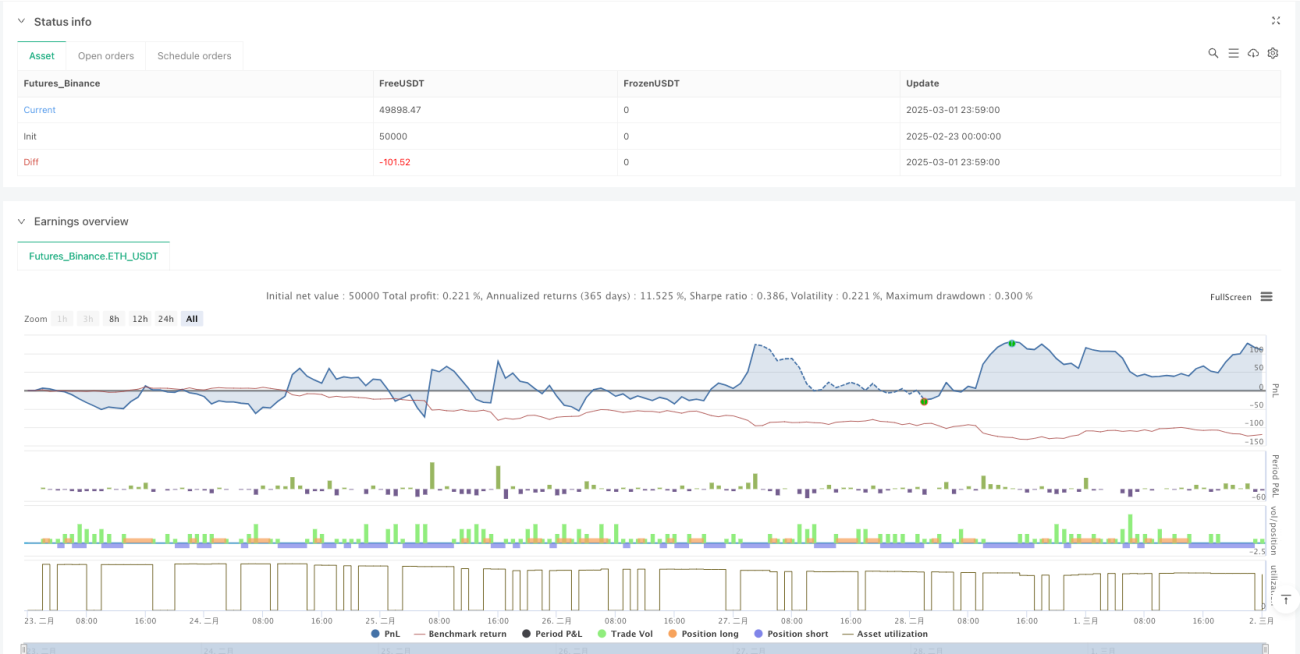

Sistem Dagangan Tangkap Trend dan Pengesahan Silang Purata Bergerak Berganda ialah strategi dagangan kuantitatif berasaskan analisis teknikal, menilai trend pasaran melalui kombinasi beberapa purata bergerak pada tempoh berbeza, membuka kedudukan apabila trend jelas, dan menutup kedudukan apabila trend melemah. Kelebihan utama strategi ini terletak pada pengesahan trend melalui persilangan purata bergerak berganda, mengurangkan isyarat salah dan meningkatkan kualiti dagangan.

Strategi ini menunjukkan prestasi yang lebih baik dalam pasaran yang mempunyai trend jelas, tetapi mungkin menghadapi risiko dagangan berlebihan dalam pasaran yang tidak menentu. Dengan mengintegrasikan penunjuk RSI dan MACD yang telah dikira, memperkenalkan mekanisme henti rugi dinamik, mengoptimumkan kombinasi parameter purata bergerak, dan menambah klasifikasi keadaan pasaran, kestabilan dan kebolehsuaian strategi boleh ditingkatkan lagi.

Untuk aplikasi praktikal, adalah disyorkan untuk melakukan ujian belakang yang mencukupi dalam persekitaran pasaran dan instrumen dagangan yang berbeza, melaraskan parameter agar sesuai dengan ciri pasaran tertentu, dan menggabungkan strategi pengurusan modal untuk mengawal risiko setiap dagangan. Selain itu, strategi ini boleh dipertimbangkan sebagai sebahagian daripada portfolio pelaburan, digunakan bersama strategi pelengkap lain untuk menyebarkan risiko dagangan dan meningkatkan kestabilan portfolio keseluruhan.

/*backtest

start: 2025-02-23 00:00:00

end: 2025-03-02 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("etude9", shorttitle="etude 9", overlay=true)

//on tente de comlbiner avec le RSi un stratégie pas si mauvaise sur les longs

// un d7 r rsi qui donne des indiciataions pas mal pour les short pour les long pas très concluant - 1