Gambaran Keseluruhan

Strategi ini adalah sistem perdagangan berdasarkan persilangan dua purata bergerak, yang menggabungkan tempoh masa perdagangan tertentu dan mekanisme pengurusan risiko. Logik terasnya adalah menggunakan hubungan persilangan antara purata bergerak pantas dan purata bergerak perlahan untuk menentukan perubahan arah aliran pasaran, dengan itu menjana isyarat beli dan jual. Strategi ini juga melaksanakan pelaksanaan perdagangan dalam tempoh masa tetap, dan menetapkan mekanisme henti rugi dan ambil untung untuk mengawal risiko. Ini adalah sistem perdagangan lengkap yang menggabungkan analisis teknikal dan pengurusan risiko, sesuai untuk pedagang harian dan pelabur penjejakan arah aliran jangka pendek.

Prinsip Strategi

Prinsip teras strategi ini adalah berdasarkan sistem persilangan purata bergerak, dengan pelaksanaan khusus seperti berikut:

-

Pengiraan Dua Purata Bergerak:

- Purata Bergerak Pantas (Fast MA) menggunakan Purata Bergerak Mudah (SMA) 10 tempoh

- Purata Bergerak Perlahan (Slow MA) menggunakan Purata Bergerak Mudah (SMA) 25 tempoh

-

Penjanaan Isyarat Perdagangan:

- Isyarat Beli (Long): Dicetuskan apabila purata bergerak pantas melintasi ke atas purata bergerak perlahan

- Isyarat Jual (Short): Dicetuskan apabila purata bergerak pantas melintasi ke bawah purata bergerak perlahan

-

Tempoh Masa Perdagangan:

- Strategi hanya melaksanakan perdagangan dalam waktu pasaran dibuka (08:30-15:00)

- Pada pukul 15:00, semua kedudukan terbuka akan ditutup secara paksa

-

Mekanisme Pengurusan Risiko:

- Henti Rugi (Stop Loss): Ditetapkan sebagai harga masuk tolak mata tertentu

- Ambil Untung (Take Profit): Ditetapkan sebagai harga masuk tambah mata tertentu

- Kuantiti dagangan lalai ditetapkan kepada 2 unit

-

Proses Logik Sistem:

- Periksa sama ada dalam tempoh masa perdagangan

- Tentukan sama ada syarat persilangan purata bergerak dipenuhi

- Laksanakan kemasukan perdagangan

- Tetapkan harga henti rugi dan ambil untung

- Tutup kedudukan secara paksa pada waktu tutup

Melalui kaedah yang sistematik ini, strategi ini mencapai integrasi organik antara pengenalpastian arah aliran dan kawalan risiko.

Kelebihan Strategi

Menganalisis pelaksanaan kod strategi ini, kelebihan ketara berikut boleh diringkaskan:

-

Keberkesanan Penjejakan Arah Aliran: Persilangan dua purata bergerak adalah kaedah pengenalpastian arah aliran klasik yang dapat menangkap perubahan arah aliran pasaran jangka sederhana dan pendek dengan berkesan. Purata bergerak pantas (10 tempoh) bertindak balas dengan sensitif terhadap perubahan harga, manakala purata bergerak perlahan (25 tempoh) dapat menapis bunyi pasaran jangka pendek.

-

Pengurusan Masa Perdagangan yang Teratur: Dengan menetapkan tetingkap perdagangan tertentu (08:30-15:00), strategi ini mengelakkan risiko kecairan rendah pada waktu bukan perdagangan utama, dan memberi tumpuan kepada perdagangan semasa waktu pasaran paling aktif.

-

Mekanisme Kawalan Risiko yang Lengkap: Strategi ini mempunyai fungsi henti rugi dan ambil untung terbina dalam, setiap perdagangan mempunyai sasaran risiko dan pulangan yang telah ditetapkan, memastikan pengurusan modal yang teratur.

-

Mekanisme Tutup Paksa pada Waktu Tutup: Dengan menutup paksa semua kedudukan pada pukul 15:00 setiap hari, ia mengelakkan risiko pegangan semalaman, sangat sesuai untuk pedagang harian yang tidak mahu menanggung risiko semalaman.

-

Parameter Fleksibel dan Boleh Laras: Parameter utama dalam strategi (tempoh purata bergerak, mata henti rugi/ambil untung, kuantiti dagangan) semuanya direka sebagai parameter input, membolehkan pengguna menyesuaikannya mengikut keadaan pasaran yang berbeza dan toleransi risiko peribadi.

-

Logik Perdagangan yang Jelas: Strategi ini melaksanakan syarat masuk dan keluar yang jelas, tanpa logik penilaian yang rumit, mudah difahami dan dilaksanakan, mengurangkan kemungkinan kesilapan operasi.

Risiko Strategi

Walaupun strategi ini direka dengan agak lengkap, ia masih mempunyai risiko yang berpotensi berikut:

-

Risiko Ketinggalan Purata Bergerak: Purata bergerak pada dasarnya adalah penunjuk ketinggalan, yang mungkin menghasilkan isyarat lewat dalam pasaran yang berubah dengan pantas, menyebabkan kemasukan atau keluar yang tidak tepat pada masanya, terutamanya menghasilkan isyarat palsu yang kerap apabila pasaran bergerak mendatar.

- Penyelesaian: Pertimbangkan untuk menambah penapis tambahan, seperti penunjuk turun naik atau penunjuk kekuatan arah aliran, untuk mengurangkan isyarat palsu.

-

Risiko Henti Rugi Tetap: Strategi menggunakan mata tetap sebagai tetapan henti rugi, tanpa mengambil kira perubahan turun naik pasaran. Dalam persekitaran turun naik tinggi, henti rugi mungkin terlalu kecil, manakala dalam persekitaran turun naik rendah, ia mungkin terlalu besar.

- Penyelesaian: Boleh memperkenalkan mekanisme henti rugi dinamik berdasarkan ATR (Purata Julat Benar), supaya tahap henti rugi menyesuaikan diri dengan turun naik pasaran semasa.

-

Keterbatasan Tetingkap Masa: Tetingkap masa perdagangan tetap mungkin terlepas peluang perdagangan penting di luar tetingkap, terutamanya apabila peristiwa besar berlaku di luar waktu dagangan.

- Penyelesaian: Pertimbangkan untuk melaraskan tetingkap masa perdagangan secara dinamik berdasarkan ciri pasaran yang berbeza dan faktor bermusim.

-

Pengurusan Modal yang Tidak Mencukupi: Strategi menggunakan kuantiti dagangan tetap, tanpa melaraskan saiz kedudukan secara dinamik mengikut saiz akaun dan tahap risiko.

- Penyelesaian: Laksanakan pengiraan saiz kedudukan berdasarkan nisbah ekuiti akaun, seperti kriteria Kelly atau kaedah nisbah risiko tetap.

-

Kurang Kesesuaian dengan Persekitaran Pasaran: Strategi persilangan dua purata bergerak berprestasi baik dalam pasaran bertrend, tetapi boleh menyebabkan perdagangan yang kerap dan kerugian dalam pasaran yang bergerak mendatar.

- Penyelesaian: Tambah mekanisme pengenalpastian jenis pasaran, gunakan parameter perdagangan yang berbeza atau hentikan perdagangan dalam persekitaran pasaran yang berbeza.

Hala Tuju Pengoptimuman Strategi

Berdasarkan analisis kod dan ciri strategi, berikut adalah beberapa hala tuju pengoptimuman yang mungkin:

-

Mekanisme Henti Rugi dan Ambil Untung Dinamik:

- Tukar henti rugi dan ambil untung mata tetap kepada nilai dinamik berdasarkan ATR, sebagai contoh, tetapkan henti rugi pada 1.5 kali ATR semasa, ambil untung pada 2.5 kali ATR semasa

- Ini akan menjadikan pengurusan risiko lebih menyesuaikan diri dengan perubahan turun naik pasaran, dengan henti rugi yang lebih longgar dalam turun naik tinggi dan lebih ketat dalam turun naik rendah

-

Tambah Penapis Arah Aliran:

- Perkenalkan purata bergerak jangka panjang (seperti 50 tempoh atau 200 tempoh) sebagai syarat penapis arah aliran, hanya berdagang dalam arah arah aliran utama

- Pertimbangkan untuk menambah penunjuk ADX untuk menilai kekuatan arah aliran, hanya laksanakan perdagangan apabila arah aliran jelas

- Ini akan mengurangkan isyarat palsu dalam pasaran mendatar dan meningkatkan kualiti isyarat

-

Optimumkan Jenis Purata Bergerak:

- Gantikan Purata Bergerak Mudah (SMA) dengan Purata Bergerak Eksponen (EMA) atau Purata Bergerak Berwajaran (WMA), yang lebih sensitif terhadap perubahan harga terkini

- Pertimbangkan untuk menggunakan purata bergerak adaptif seperti Purata Bergerak Adaptif Kaufman (KAMA) untuk menyesuaikan diri dengan lebih baik dengan keadaan pasaran yang berbeza

- Ini akan mengurangkan ketinggalan isyarat dan meningkatkan ketepatan masa penangkapan arah aliran

-

Tambah Mekanisme Henti Rugi Bergerak:

- Laksanakan fungsi henti rugi menjejak, secara automatik melaraskan kedudukan henti rugi apabila harga bergerak ke arah yang menguntungkan

- Boleh ditetapkan untuk mengalihkan henti rugi ke tahap kos atau tahap untung setelah keuntungan mencapai tahap tertentu

- Ini akan melindungi keuntungan yang telah diperoleh sambil membenarkan arah aliran terus berkembang

-

Perincikan Tetingkap Masa Perdagangan:

- Analisis prestasi pada tempoh masa yang berbeza, mungkin perlu mengelakkan tempoh tertentu seperti 30 minit pertama pembukaan pasaran yang mempunyai turun naik tinggi

- Pertimbangkan untuk menyesuaikan masa perdagangan berdasarkan ciri bermusim pasaran, seperti waktu dagangan optimum yang berbeza pada musim panas dan musim sejuk

- Ini akan mengoptimumkan lagi masa pelaksanaan perdagangan, mengelakkan tempoh dagangan yang tidak cekap

-

Laksanakan Pengurusan Kedudukan Dinamik:

- Kira saiz dagangan berdasarkan nisbah ekuiti akaun, sebagai contoh, risiko setiap dagangan tidak melebihi 1-2% akaun

- Pertimbangkan untuk melaraskan saiz kedudukan berdasarkan kekuatan isyarat dan keadaan pasaran, meningkatkan saiz dagangan untuk isyarat yang lebih meyakinkan

- Ini akan mencapai pengurusan modal yang lebih profesional, mengimbangi risiko dan pulangan

Ringkasan

"Strategi Persilangan Dua Purata Bergerak dengan Tetingkap Masa Perdagangan dan Henti Rugi Ambil Untung" adalah sistem perdagangan lengkap yang menggabungkan penjejakan arah aliran dan fungsi pengurusan risiko. Ia mengenal pasti perubahan arah aliran pasaran melalui hubungan persilangan antara purata bergerak pantas dan purata bergerak perlahan, sambil menggabungkan tetingkap masa perdagangan tertentu dan mekanisme henti rugi/ambil untung, merealisasikan proses membuat keputusan perdagangan yang sistematik.

Kelebihan utama strategi ini ialah logik yang jelas, kawalan risiko yang lengkap dan operasi yang teratur. Walau bagaimanapun, sebagai sistem berasaskan purata bergerak, ia juga menghadapi risiko yang wujud seperti ketinggalan isyarat dan isyarat palsu. Dengan memperkenalkan langkah pengoptimuman seperti henti rugi dinamik, penapis arah aliran, pengoptimuman jenis purata bergerak, pelaksanaan henti rugi bergerak dan pengurusan kedudukan dinamik, keteguhan dan kebolehsuaian strategi dapat ditingkatkan dengan ketara.

Bagi pedagang harian dan penjejak arah aliran jangka pendek, strategi yang menggabungkan analisis teknikal dan pengurusan risiko ini menyediakan rangka kerja perdagangan yang baik. Melalui pengoptimuman parameter yang berterusan dan pelarasan menyesuaikan diri dengan keadaan pasaran, strategi ini berpotensi untuk mengekalkan prestasi yang agak stabil dalam keadaan pasaran yang berbeza.

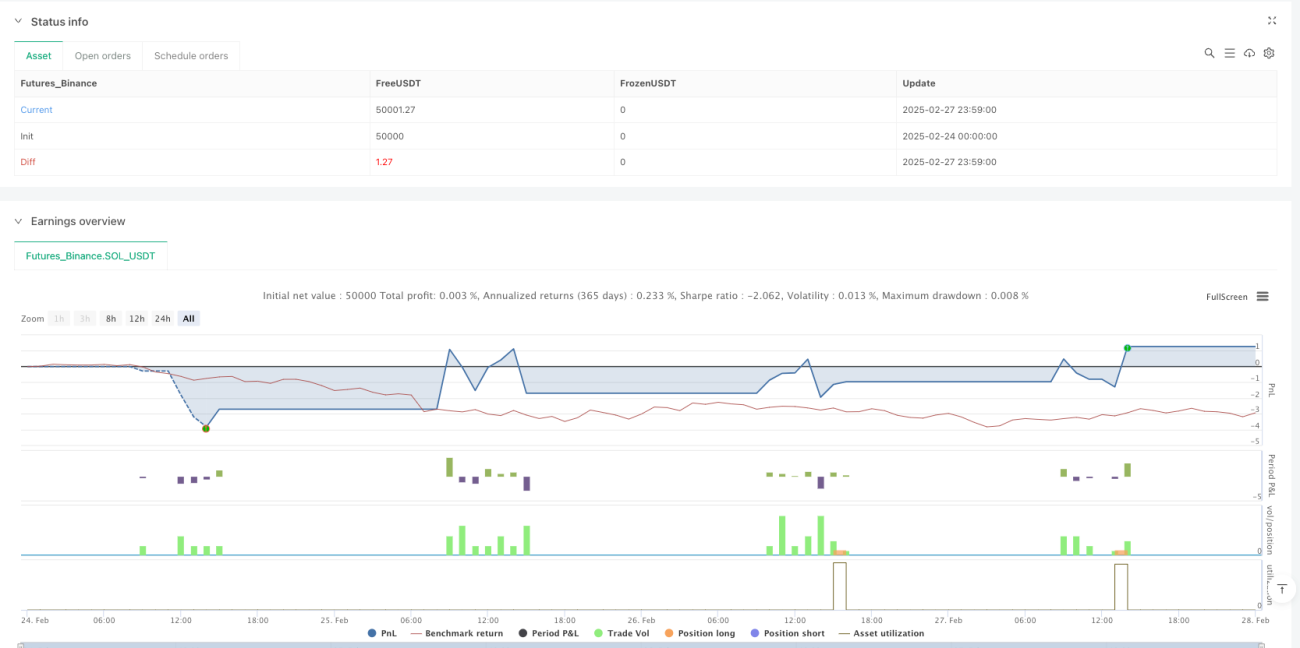

/*backtest

start: 2025-02-24 00:00:00

end: 2025-02-28 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © szapatamejia193

//@version=5- 1