Gambaran Keseluruhan Strategi

Strategi ini merupakan sistem perdagangan berdasarkan purata bergerak pelbagai kitaran, pengenalpastian arah aliran dan analisis volum. Idea terasnya adalah untuk mengenal pasti zon padat yang dibentuk oleh purata bergerak jangka pendek dan sederhana, digabungkan dengan arah aliran yang disahkan oleh purata bergerak jangka panjang. Dagangan dimasuki apabila harga membuat penarikan semula ke zon padat selepas menembusinya, dan risiko diuruskan menggunakan henti rugi dinamik ATR dan mekanisme ambil untung bergerak. Strategi ini dioptimumkan berdasarkan sistem purata bergerak tradisional dengan menambah penapisan volum, penapisan arah aliran dan syarat kemasukan penarikan semula yang tepat, menjadikan isyarat dagangan lebih boleh dipercayai.

Prinsip Strategi

Prinsip teras strategi ini adalah berdasarkan beberapa komponen utama berikut:

-

Pengenalpastian Zon Padat Purata Bergerak: Strategi menggunakan purata bergerak 20 hari (jangka pendek) dan 60 hari (jangka sederhana) untuk membentuk zon padat. Zon ini biasanya mewakili zon nilai konsensus peserta pasaran, dan mempunyai kesan sokongan atau rintangan tertentu.

-

Pengesahan Arah Aliran: Arah aliran keseluruhan ditentukan dengan membandingkan kedudukan relatif purata bergerak 60 hari (jangka sederhana) dan 120 hari (jangka panjang). Apabila purata bergerak sederhana berada di atas purata bergerak panjang, ia dikenal pasti sebagai arah aliran menaik; sebaliknya adalah arah aliran menurun.

-

Kemasukan Selepas Penembusan dan Penarikan Semula: Keunikan strategi ini ialah ia tidak masuk terus pada titik penembusan, tetapi menunggu harga membuat penarikan semula ke zon padat selepas penembusan sebelum masuk. Amalan ini dapat mengurangkan risiko yang disebabkan oleh penembusan palsu dengan berkesan.

-

Pengesahan Volum: Isyarat kemasukan perlu memenuhi syarat volum melebihi 1.5 kali ganda purata volum 20 hari, memastikan pasaran mempunyai penyertaan yang mencukupi untuk menyokong pergerakan harga.

-

Pengurusan Risiko: Strategi menggunakan henti rugi dinamik berdasarkan penunjuk ATR dan mekanisme ambil untung bergerak, membolehkan tahap henti rugi dan ambil untung melaras secara automatik mengikut volatiliti pasaran, menyesuaikan diri dengan persekitaran pasaran yang berbeza.

Dari segi pelaksanaan kod, syarat kemasukan untuk posisi panjang adalah: sehari sebelumnya harga menembusi sempadan atas zon padat (maksimum smaShort dan smaMid), pada hari semasa harga membuat penarikan semula tetapi masih dalam zon padat (tidak lebih rendah daripada sempadan bawah), dan arah aliran sederhana ke atas (smaMid > smaLong), serta syarat volum dipenuhi. Syarat kemasukan untuk posisi pendek adalah sebaliknya.

Kelebihan Strategi

Melalui analisis mendalam pelaksanaan kod strategi ini, kelebihan berikut dapat disimpulkan:

-

Mekanisme Pengesahan Pelbagai Lapisan: Strategi mempertimbangkan penunjuk purata bergerak dalam tiga tempoh masa (pendek, sederhana, panjang), digabungkan dengan tindakan harga dan volum, membentuk mekanisme pengesahan isyarat pelbagai lapisan yang berkesan mengurangkan kadar kesilapan.

-

Kemasukan Penarikan Semula Mengurangkan Risiko: Tidak seperti strategi penembusan tradisional yang masuk terus pada titik penembusan, strategi ini menunggu penarikan semula untuk mendapatkan harga kemasukan yang lebih baik, mengurangkan kos dagangan dan risiko.

-

Penapisan Arah Aliran Meningkatkan Kadar Kemenangan: Dengan menentukan arah aliran besar melalui hubungan purata bergerak jangka sederhana dan panjang, dagangan hanya dilakukan apabila arah aliran jelas, mengelakkan kerugian akibat dagangan kerap dalam pasaran yang tidak menentu.

-

Pengurusan Risiko Dinamik: Mekanisme henti rugi berdasarkan ATR dan ambil untung bergerak boleh melaraskan kedudukan perlindungan secara automatik mengikut volatiliti pasaran, melindungi keuntungan sambil memberikan ruang yang mencukupi untuk pergerakan harga.

-

Pengesahan Volum Meningkatkan Kebolehpercayaan: Dengan memerlukan volum melebihi 1.5 kali ganda purata, memastikan dagangan berlaku dalam tempoh aktiviti pasaran tinggi, mengurangkan kesilapan dalam persekitaran kecairan rendah.

-

Parameter Boleh Laras Tinggi: Strategi menyediakan pelbagai parameter boleh laras seperti tempoh purata bergerak, gandaan ATR, ambang volum, dsb., membolehkan pedagang membuat pelarasan fleksibel mengikut persekitaran pasaran dan keutamaan dagangan yang berbeza.

Risiko Strategi

Walaupun strategi ini direka secara menyeluruh, ia masih mempunyai risiko potensi berikut:

-

Kelewatan Purata Bergerak: Purata bergerak pada asasnya adalah penunjuk ketinggalan. Dalam pasaran yang sangat tidak menentu, ia mungkin tidak mencerminkan perubahan harga dengan tepat, menyebabkan kelewatan isyarat masuk atau keluar. Penyelesaiannya adalah dengan mempertimbangkan memendekkan tempoh purata bergerak dalam pasaran volatiliti tinggi, atau menggabungkan penunjuk pendahulu lain untuk membantu keputusan.

-

Kerap Penembusan Palsu: Dalam pasaran yang mendatar dan tidak menentu, harga mungkin kerap menembusi zon padat dan kembali semula, menyebabkan dagangan kerap dan kerugian terkumpul. Adalah disyorkan untuk menambah syarat penapisan tambahan seperti memerlukan peratusan penembusan tertentu, atau menggabungkan analisis tahap sokongan dan rintangan.

-

Risiko Penetapan Julat Henti Rugi: Henti rugi ATR dengan gandaan tetap mungkin terlalu longgar atau terlalu ketat dalam persekitaran pasaran yang berbeza. Parameter gandaan ATR perlu diselaraskan mengikut ciri volatiliti instrumen tertentu dan hasil ujian sejarah.

-

Kebergantungan Berlebihan terhadap Volum: Data volum di beberapa pasaran mungkin tidak cukup telus atau tepat, dan kebergantungan berlebihan terhadap syarat volum boleh menyebabkan kehilangan isyarat berkesan. Syarat volum boleh dijadikan pilihan, atau digabungkan dengan analisis tingkah laku harga.

-

Terlalu Sesuai Pengoptimuman Parameter: Sistem berbilang parameter mudah terjerumus dalam perangkap terlalu sesuai, menunjukkan prestasi baik pada data sejarah tetapi hasil buruk dalam dagangan sebenar. Adalah disyorkan menggunakan Ujian Walk-Forward untuk mengesahkan kestabilan strategi dalam tempoh masa yang berbeza.

Arah Pengoptimuman Strategi

Berdasarkan analisis kod, strategi ini boleh dioptimumkan dari arah berikut:

-

Menambah Penapisan Jangka Masa: Pertimbangkan untuk menambah pengesahan arah aliran daripada jangka masa yang lebih besar untuk memastikan arah dagangan selaras dengan arah aliran kitaran yang lebih besar. Sebabnya ialah arah aliran kitaran besar biasanya mempunyai kesinambungan dan kebolehpercayaan yang lebih kuat.

-

Memperkenalkan Mekanisme Penyesuaian Volatiliti Harga: Tempoh purata bergerak dan gandaan ATR boleh dilaraskan secara automatik berdasarkan volatiliti pasaran terkini, membolehkan strategi kekal berprestasi baik dalam pelbagai persekitaran pasaran. Dalam pasaran volatiliti tinggi, panjangkan tempoh purata bergerak untuk mengurangkan kekerapan isyarat; dalam pasaran volatiliti rendah, pendekkan tempoh purata bergerak untuk meningkatkan sensitiviti.

-

Menambah Penapisan Bermusim dan Masa: Sesetengah pasaran mempunyai ciri bermusim yang jelas atau kesan masa dalam hari. Syarat penapisan masa boleh ditambah untuk mengelakkan tempoh yang secara historis menunjukkan prestasi buruk.

-

Mengoptimumkan Logik Pengesahan Penarikan Semula: Pengesahan penarikan semula semasa hanya berdasarkan sama ada harga berada dalam zon padat. Keperluan kedalaman penarikan semula yang lebih terperinci boleh ditambah, seperti memerlukan penarikan semula ke peratusan tertentu zon padat (contohnya tahap pullback 38.2%, 50%), atau menggabungkan corak lilin untuk mengesahkan penamatan penarikan semula.

-

Menambah Modul Pengurusan Modal: Strategi semasa menggunakan dagangan kuantiti tetap. Ia boleh diperbaiki kepada pengurusan kedudukan dinamik berdasarkan saiz akaun dan nisbah risiko, seperti nisbah risiko tetap atau Formula Kelly, untuk mengoptimumkan keluk ekuiti dan kawalan pengeluaran maksimum.

-

Menambah Pengenalpastian Persekitaran Pasaran: Menambah klasifikasi pengenalpastian persekitaran pasaran (pasaran arah aliran/pasaran mendatar). Gunakan tetapan parameter berbeza atau strategi dagangan berbeza dalam persekitaran pasaran yang berbeza untuk mengelakkan dagangan kerap dalam persekitaran yang tidak sesuai.

Kesimpulan

"Sistem Dagangan Penembusan Arah Aliran Pelbagai Purata Bergerak dengan Penarikan Semula dan Henti Rugi Dinamik ATR" ialah strategi perdagangan kuantitatif yang menggabungkan pelbagai konsep matang dalam analisis teknikal. Ia mengenal pasti zon nilai melalui zon padat purata bergerak, menentukan arah aliran menggunakan sistem purata bergerak, dan menggabungkan tingkah laku harga penembusan dan penarikan semula serta pengesahan volum untuk membina sistem perdagangan yang agak lengkap. Kelebihan strategi ini terletak pada mekanisme pengesahan isyarat pelbagai lapisan dan sistem pengurusan risiko yang fleksibel, sesuai untuk perdagangan pengesanan arah aliran jangka sederhana dan panjang.

Dalam aplikasi praktikal, strategi ini perlu memberi perhatian kepada masalah kelewatan sistem purata bergerak dan risiko terlalu sesuai pengoptimuman parameter. Dengan menambah mekanisme penyesuaian, pengenalpastian persekitaran pasaran dan logik pengesahan penarikan semula yang lebih terperinci, strategi ini mempunyai ruang peningkatan yang besar. Selain itu, digabungkan dengan sistem pengurusan modal yang lebih lengkap, ia akan meningkatkan lagi kestabilan dan keuntungan jangka panjang strategi.

Secara keseluruhannya, ini adalah sistem perdagangan yang direka dengan baik, logik yang jelas, mencerminkan konsep teras perdagangan "mengikuti arah aliran + pengurusan risiko dinamik", sesuai digunakan oleh pedagang berpengalaman dalam pasaran yang mempunyai arah aliran yang jelas.

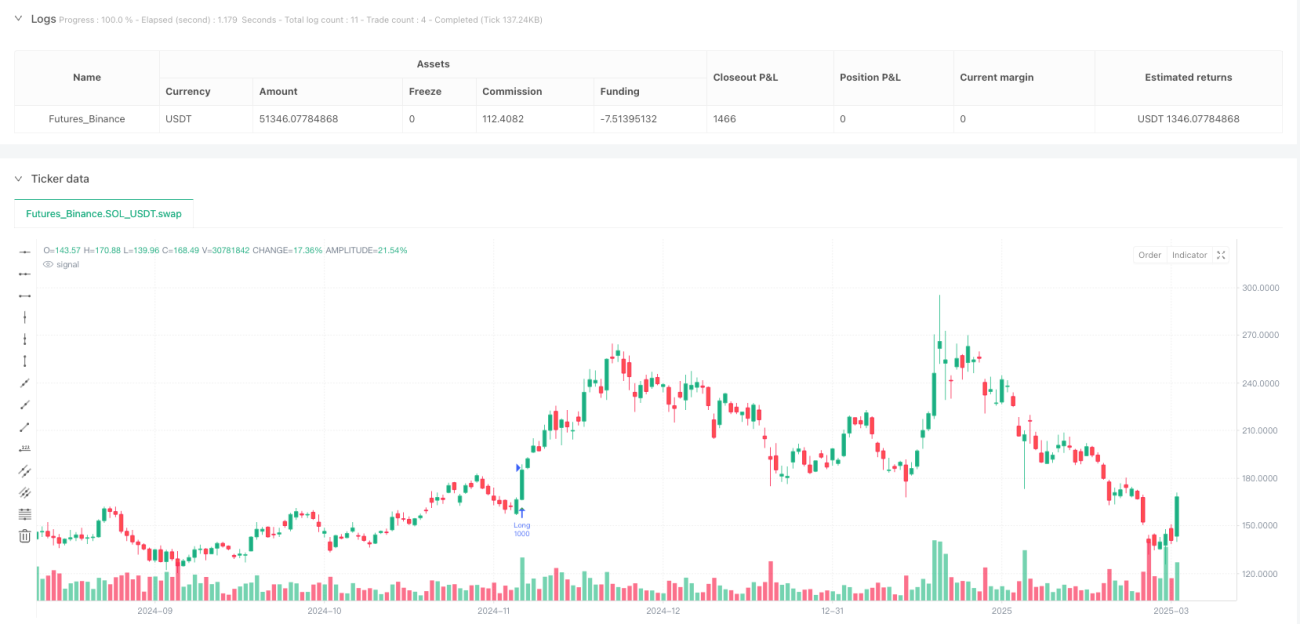

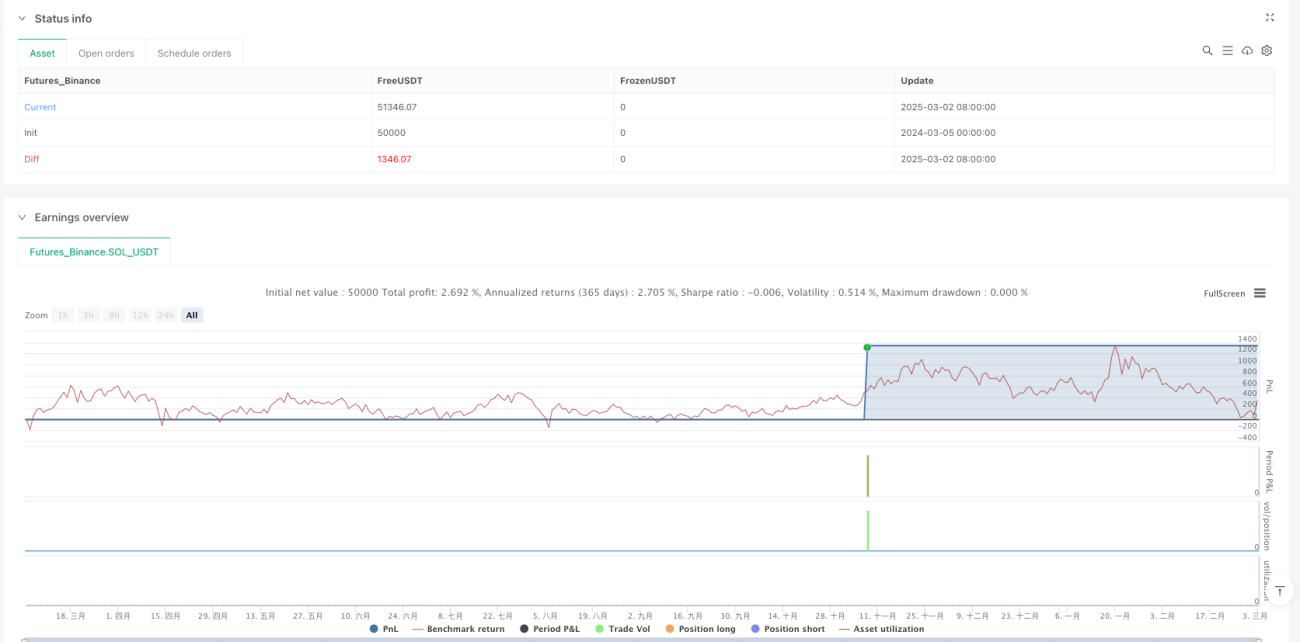

/*backtest

start: 2024-03-05 00:00:00

end: 2025-03-03 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("均线密集区交易系统(优化版2)", shorttitle="MA_Zone_Opt2", overlay=true, initial_capital=10000, default_qty_type=strategy.fixed, default_qty_value=1000, commission_value=0.1)

// === 输入参数 ===- 1