Strategi Pengoptimuman Isyarat Beli melalui Pengesahan Silang Indikator Teknikal Pelbagai Dimensi

Gambaran Keseluruhan

Ini adalah strategi pengoptimuman isyarat beli yang komprehensif, yang menggabungkan pelbagai penunjuk analisis teknikal dan corak lilin untuk mengenal pasti peluang beli dalam pasaran. Ciri utama strategi ini ialah kebolehsesuaian yang tinggi, membolehkan pedagang menetapkan bilangan minimum syarat yang perlu dipenuhi (dari 9 syarat yang telah ditetapkan) untuk mencetuskan isyarat beli. Reka bentuk yang fleksibel ini membolehkan strategi menyesuaikan diri dengan persekitaran pasaran yang berbeza dan pilihan perdagangan individu, sambil mengekalkan objektiviti dan sistematik keputusan.

Prinsip Strategi

Strategi ini berdasarkan rangka kerja analisis teknikal pelbagai dimensi, dengan menilai secara menyeluruh 9 syarat utama berikut:

- Isyarat Golden Cross: Purata pergerakan mudah 50 hari melintasi ke atas purata pergerakan mudah 200 hari, menunjukkan trend jangka panjang mungkin beralih kepada kenaikan.

- Isyarat Pemulihan RSI: Indeks Kekuatan Relatif (RSI) jatuh di bawah 40 dan mula meningkat, menunjukkan aset mungkin dalam keadaan terlebih jual dan mula pulih.

- Isyarat Palang MACD: Garis MACD melintasi ke atas garis isyarat, ini adalah penunjuk momentum kenaikan klasik.

- Palang Rendah Stochastic: Garis %K Stochastic melintasi ke atas garis %D dari paras di bawah 30, menunjukkan harga mungkin melantun dari paras terlebih jual.

- Sokongan Fibonacci Retracement: Harga berada pada paras retracement Fibonacci utama (38.2%, 50% atau 61.8%) dan menunjukkan tanda-tanda pembalikan, digabungkan dengan pengesahan lilin menaik untuk mengenal pasti sokongan berpotensi.

- Pengesahan Parabolic SAR: Titik SAR berada di bawah palang harga, menunjukkan trend semasa adalah menaik.

- Pengesahan Kekuatan Trend ADX: Indeks Arah Purata (ADX) lebih besar daripada 15 dan meningkat, manakala Penunjuk Arah Positif (+DI) lebih besar daripada Penunjuk Arah Negatif (-DI), mengesahkan kekuatan trend menaik.

- Pengesahan Volume: Volume meningkat apabila harga naik, menunjukkan tekanan beli sedang mengukuh.

- Corak Lilin Pembalikan Menaik: Terbentuk corak lilin pembalikan menaik klasik seperti Hammer, Shooting Star, atau Morning Star.

Strategi mengira bilangan syarat yang dipenuhi, dan apabila bilangan syarat yang dipenuhi mencapai atau melebihi ambang minimum yang ditetapkan oleh pengguna, isyarat beli dicetuskan. Tetapan lalai memerlukan sekurang-kurangnya 2 syarat dipenuhi, tetapi pengguna boleh melaraskan ambang ini mengikut toleransi risiko dan persekitaran pasaran masing-masing.

Kelebihan Strategi

Strategi ini mempunyai beberapa kelebihan ketara:

- Kebolehsesuaian Tinggi: Pedagang boleh mengawal sensitiviti strategi dengan melaraskan bilangan minimum syarat yang perlu dipenuhi, mencari keseimbangan antara konservatif dan agresif.

- Mekanisme Pengesahan Pelbagai Dimensi: Dengan menggabungkan pelbagai jenis penunjuk teknikal (trend, momentum, volume, sokongan/rintangan, dan analisis corak), ia mengurangkan isyarat mengelirukan yang mungkin datang dari satu penunjuk.

- Rangka Kerja Analisis Menyeluruh: Strategi mempertimbangkan trend jangka panjang (purata bergerak), momentum jangka sederhana (MACD, RSI), dan tingkah laku harga jangka pendek (corak lilin), memberikan perspektif pasaran yang komprehensif.

- Kebolehsuaian Kuat: Oleh kerana menggunakan mekanisme pengiraan syarat dan bukannya kombinasi syarat tetap, strategi ini boleh menyesuaikan diri dengan ciri-ciri fasa pasaran yang berbeza.

- Pengurusan Risiko Praktikal: Dengan memerlukan beberapa syarat dipenuhi serentak, ia berkesan mengurangkan risiko salah tafsir.

- Mudah Dilaksanakan dan Diuji Semula: Dibangunkan berdasarkan platform TradingView, menggunakan penunjuk standard, memudahkan penggunaan pantas dan pengesahan sejarah.

Risiko Strategi

Walaupun strategi ini direka dengan baik, ia masih mempunyai risiko berpotensi berikut:

- Risiko Terlalu Optimum: Mungkin terdapat korelasi tinggi antara 9 syarat, seperti penggunaan beberapa penunjuk momentum serentak yang boleh menyebabkan lebihan isyarat.

- Masalah Ketinggalan: Sesetengah penunjuk seperti purata bergerak secara semula jadi mempunyai ketinggalan, yang boleh menyebabkan isyarat dicetuskan selepas trend sudah pun berkembang.

- Kepekaan Parameter: Parameter standard mungkin tidak sesuai untuk semua pasaran atau jangka masa, memerlukan pengoptimuman untuk instrumen perdagangan yang berbeza.

- Kebergantungan Persekitaran Pasaran: Strategi ini mungkin berprestasi baik dalam pasaran bertrend, tetapi boleh menghasilkan banyak isyarat palsu dalam pasaran yang bergoyang.

- Ketiadaan Strategi Keluar: Kod hanya mentakrifkan isyarat masuk, tanpa mekanisme keluar yang jelas, yang boleh menyebabkan keuntungan hilang selepas kemasukan yang baik kerana kekurangan strategi keluar berkesan.

- Kerumitan Pengiraan: Penilaian pelbagai syarat meningkatkan kerumitan pengiraan, mungkin menyebabkan kelewatan kecil dalam perdagangan masa nyata.

Untuk mengurangkan risiko ini, adalah disyorkan agar pedagang: (1) melaraskan bilangan minimum syarat mengikut kitaran pasaran yang berbeza; (2) menambah strategi henti rugi dan ambil untung yang sesuai; (3) menguji prestasi strategi dalam persekitaran pasaran yang berbeza; (4) mempertimbangkan untuk menambah penapis untuk mengurangkan isyarat palsu.

Arah Pengoptimuman Strategi

Berdasarkan analisis mendalam terhadap kod, berikut adalah arah pengoptimuman potensi untuk strategi ini:

- Menambah Pemberat Syarat Dinamik: Dalam persekitaran pasaran yang berbeza, sesetengah penunjuk mungkin lebih dipercayai daripada yang lain. Sistem pemberat dinamik boleh dilaksanakan untuk melaraskan kepentingan setiap syarat secara automatik berdasarkan ciri pasaran semasa.

- Mengintegrasikan Penapis Masa: Menambah fungsi penapisan waktu dagangan, mengelakkan tempoh turun naik tinggi seperti pembukaan dan penutupan pasaran.

- Menambah Baik Logik Keluar: Membangunkan strategi keluar yang sama komprehensif dengan logik masuk, mungkin menggunakan syarat songsang atau menetapkan trailing stop.

- Menambah Mekanisme Pelarasan Volatiliti: Meningkatkan keperluan bilangan minimum syarat dalam persekitaran volatiliti tinggi, dan menurunkannya dalam persekitaran volatiliti rendah.

- Memperkenalkan Pengoptimuman Pembelajaran Mesin: Menggunakan algoritma pembelajaran mesin untuk mengenal pasti secara automatik kombinasi syarat yang paling berkesan dalam persekitaran pasaran tertentu.

- Mengintegrasikan Penapis Asas: Menambah penapis asas mudah di samping analisis teknikal, seperti mengelakkan tempoh pelepasan data ekonomi utama.

- Memperbaiki Pengiraan Fibonacci Retracement: Penggunaan ekstrem 260 kitaran semasa mungkin tidak sesuai untuk semua pasaran; pemilihan kitaran adaptif boleh dipertimbangkan.

- Mengoptimumkan Pengecaman Corak Lilin: Pengecaman corak semasa agak mudah; algoritma pengecaman corak yang lebih kompleks dan boleh dipercayai boleh ditambah.

Langkah-langkah pengoptimuman ini boleh meningkatkan dengan ketara keteguhan dan kebolehsuaian strategi, terutamanya semasa peralihan antara persekitaran pasaran yang berbeza.

Kesimpulan

"Strategi Pengoptimuman Isyarat Beli dengan Pengesahan Silang Penunjuk Teknikal Pelbagai Dimensi" adalah sistem perdagangan yang menyeluruh dan fleksibel, yang mengenal pasti peluang beli berpotensi dengan menganalisis secara komprehensif pelbagai penunjuk teknikal dan corak harga. Kelebihan utamanya ialah kebolehsesuaian dan mekanisme pengesahan pelbagai dimensi, membolehkan pedagang melaraskan sensitiviti strategi mengikut toleransi risiko dan keadaan pasaran.

Walaupun strategi ini mempunyai beberapa risiko yang wujud, seperti kepekaan parameter dan kekurangan mekanisme keluar yang sempurna, masalah ini boleh diselesaikan dengan berkesan melalui arah pengoptimuman yang dicadangkan, terutamanya menambah sistem pemberat dinamik dan memperbaiki logik keluar. Secara keseluruhannya, ini adalah rangka kerja penjanaan isyarat beli yang berstruktur baik dan logik yang jelas, sesuai untuk pedagang berpengalaman yang ingin melakukan penyesuaian lanjutan, dan juga untuk pedagang baru yang ingin mendapatkan isyarat masuk pasaran yang objektif melalui pelarasan parameter mudah.

Nilai sebenar strategi ini bukan sahaja terletak pada keupayaannya menjana isyarat beli, tetapi juga pada penyediaan rangka kerja yang boleh dikembangkan, di mana pedagang boleh terus melakukan lelaran dan penambahbaikan, membangunkan sistem perdagangan yang lebih lengkap yang sesuai dengan gaya perdagangan peribadi masing-masing.

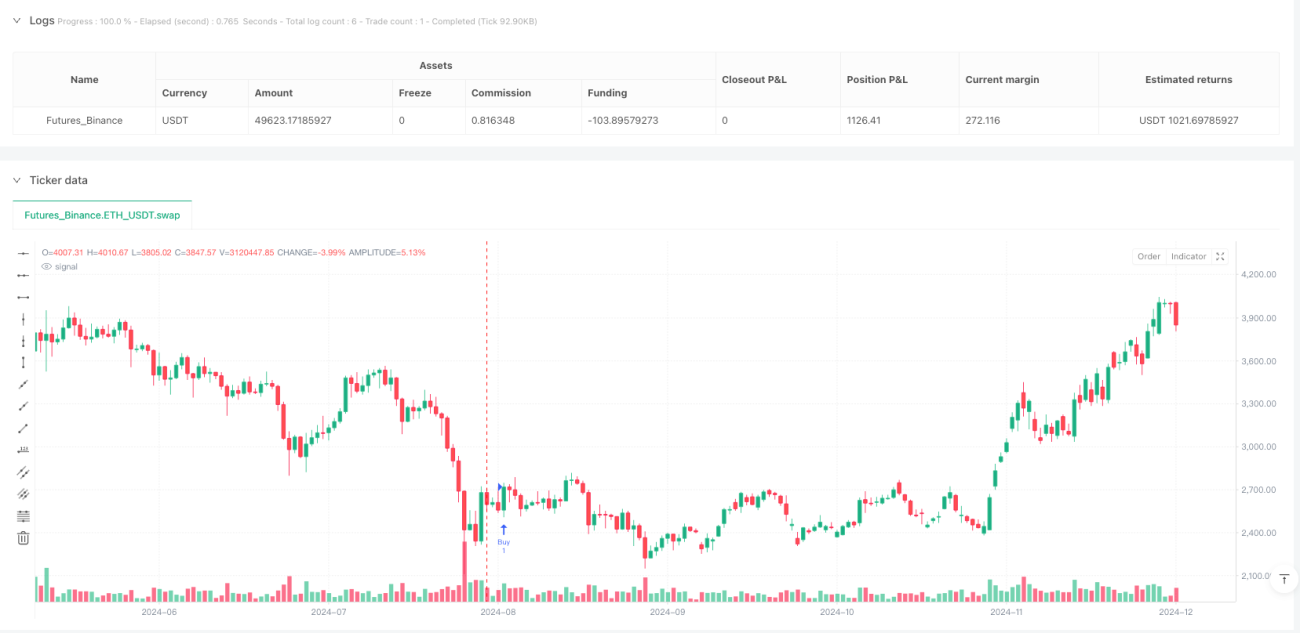

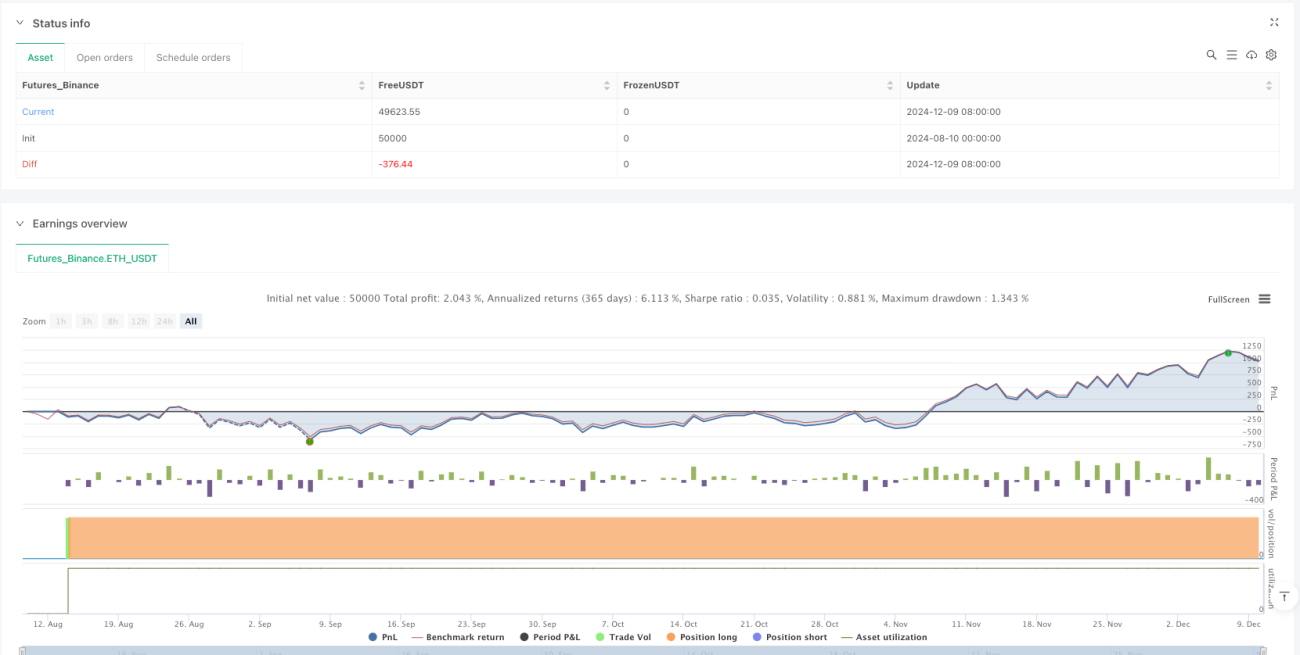

- 1