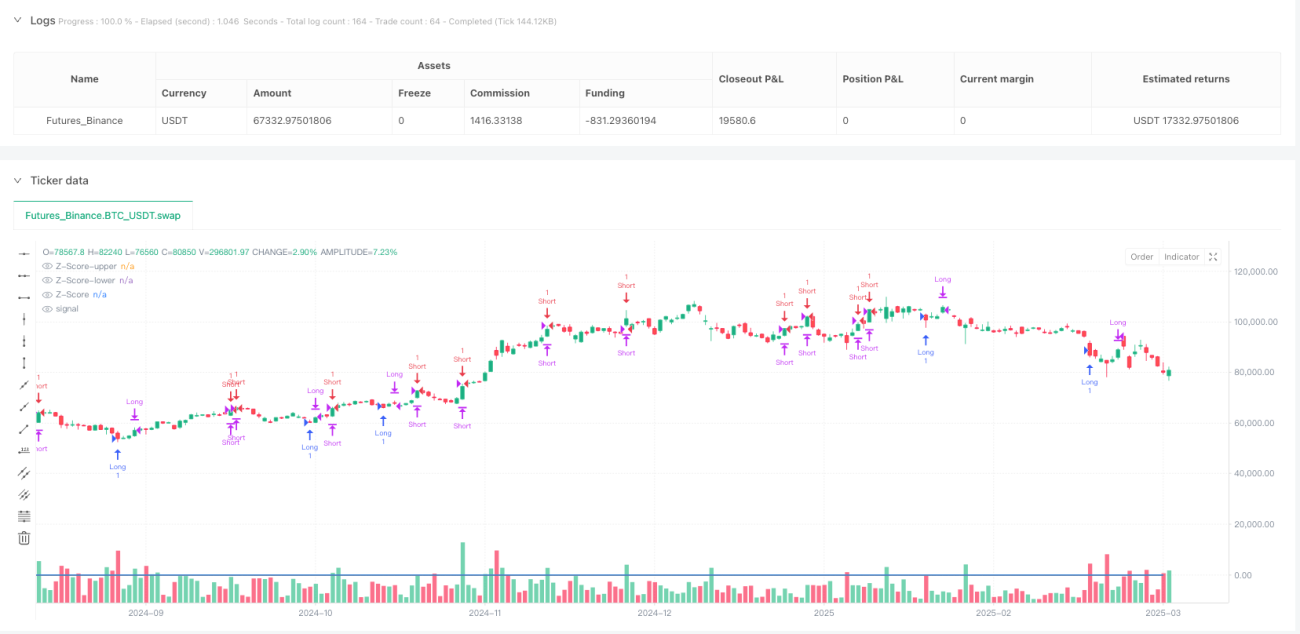

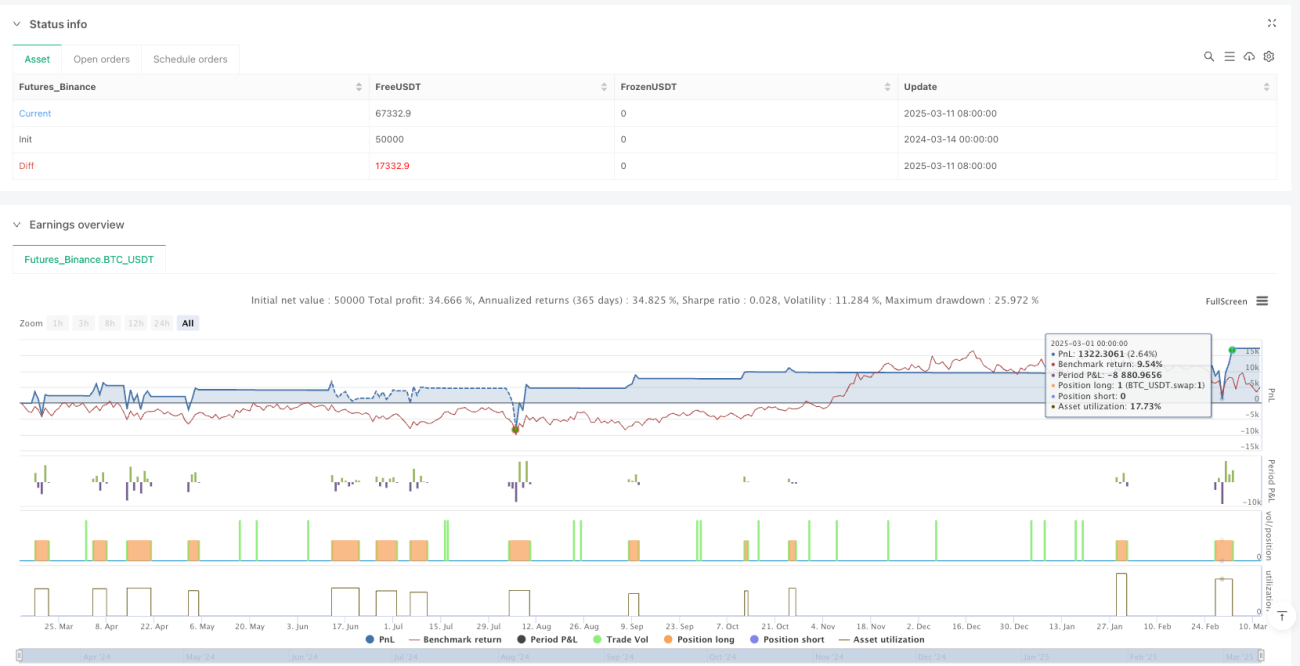

Strategi Henti Rugi Dinamik Regresi Min Harga Logaritma

Gambaran Keseluruhan

Strategi Hentian Dinamik Regresi Min Harga Logaritma ialah strategi dagangan kuantitatif berdasarkan prinsip statistik, yang menggunakan ciri harga yang berfluktuasi di sekitar minnya untuk berdagang. Strategi ini menukar harga kepada bentuk logaritma, kemudian mengira skor Z (gandaan sisihan piawai) untuk mengukur tahap sisihan harga daripada min. Apabila skor Z mencapai ambang tertentu, strategi menganggap pasaran telah mengalami keadaan terlebih beli atau terlebih jual, dan berdagang berdasarkan jangkaan harga akan kembali ke min. Keunikan strategi ini terletak pada mekanisme hentian dinamiknya, yang boleh melaraskan tahap hentian secara automatik mengikut perubahan turun naik pasaran, meningkatkan kecekapan pengurusan risiko.

Prinsip Strategi

Prinsip teras strategi ini berdasarkan teori regresi min dan ciri statistik harga logaritma. Langkah pelaksanaan khusus adalah seperti berikut:

-

Pertama, strategi menukar harga tutup kepada bentuk logaritma (

log_price = math.log(close)), yang membantu menukar perubahan pendaraban kepada perubahan penambahan, menjadikan pergerakan harga lebih sesuai dengan taburan normal. -

Kemudian, berdasarkan tetingkap gelongsor yang ditetapkan (lalai 7 kitaran), hitung purata bergerak (

rolling_mean) dan sisihan piawai (rolling_std) harga logaritma. -

Dengan menggunakan statistik ini, hitung skor Z harga logaritma semasa:

rolling_z_score = (log_price - rolling_mean) / rolling_std, yang mewakili gandaan sisihan piawai harga semasa daripada min. -

Syarat kemasukan ditetapkan seperti berikut:

- Apabila skor Z lebih rendah daripada ambang kemasukan panjang yang ditetapkan (lalai -1.825), buka kedudukan panjang.

- Apabila skor Z lebih tinggi daripada ambang kemasukan pendek yang ditetapkan (lalai 1.825), buka kedudukan pendek.

-

Sasaran ambil untung ditetapkan sebagai bentuk eksponen purata bergerak harga logaritma:

take_profit_price = math.exp(rolling_mean), yang bermaksud sasaran strategi adalah untuk harga kembali ke min statistiknya. -

Mekanisme hentian dinamik adalah inovasi utama strategi ini:

- Henti awal ditetapkan berdasarkan skor Z pada masa kemasukan dan turun naik.

- Apabila turun naik pasaran berubah, tahap hentian akan dilaraskan secara dinamik:

- Apabila turun naik meningkat, hentian panjang akan diturunkan, hentian pendek akan dinaikkan, memberikan lebih ruang dagangan.

- Apabila turun naik menurun, hentian panjang akan dinaikkan, hentian pendek akan diturunkan, melindungi keuntungan yang sedia ada.

-

Logik keluar termasuk dua situasi:

- Harga mencapai tahap ambil untung (kembali ke min).

- Harga menyentuh tahap hentian yang dilaraskan secara dinamik.

Kelebihan Strategi

-

Asas Statistik: Strategi berdasarkan prinsip statistik yang kukuh, menggunakan skor Z untuk mengukur tahap sisihan harga, memberikan isyarat kemasukan dan keluar yang objektif.

-

Penukaran Harga Logaritma: Menggunakan harga logaritma dan bukannya harga asal untuk pengiraan, menjadikan pergerakan harga lebih sesuai dengan taburan normal, meningkatkan keberkesanan penunjuk statistik.

-

Pengurusan Risiko Dinamik: Sorotan utama strategi ini ialah mekanisme hentian dinamiknya, yang boleh melaraskan tahap hentian secara automatik mengikut perubahan turun naik pasaran, melindungi modal sambil membenarkan ruang dagangan yang mencukupi.

-

Dagangan Dua Hala: Strategi menyokong kedua-dua dagangan panjang dan pendek, membolehkan mencari peluang dalam pelbagai persekitaran pasaran.

-

Min Sebagai Sasaran: Menggunakan min statistik sebagai sasaran ambil untung, selaras dengan asas teori regresi min, meningkatkan kewajaran ambil untung.

-

Parameter Boleh Laras: Strategi menyediakan pelbagai parameter boleh laras, termasuk tetingkap gelongsor, skor Z kemasukan dan skor Z hentian, membolehkan pedagang menyesuaikan mengikut pasaran yang berbeza dan keutamaan risiko peribadi.

Risiko Strategi

-

Risiko Andaian Regresi Min: Andaian teras strategi ialah harga akan kembali ke min statistiknya, tetapi dalam pasaran trend atau pasaran perubahan struktur, andaian ini mungkin gagal, menyebabkan kerugian berpanjangan. Penyelesaian: Boleh menambah penapis arah aliran, menggantung dagangan dalam pasaran arah aliran yang kuat.

-

Skor Z Terlalu Sensitif: Dalam pasaran dengan turun naik yang sangat rendah, walaupun pergerakan harga kecil boleh menghasilkan perubahan skor Z yang besar, mencetuskan isyarat dagangan yang tidak perlu. Penyelesaian: Tetapkan ambang turun naik minimum, atau laraskan ambang kemasukan dalam persekitaran turun naik rendah.

-

Kepekaan Panjang Tetingkap: Prestasi strategi sangat sensitif terhadap parameter panjang tetingkap gelongsor, pilihan yang tidak sesuai boleh menyebabkan dagangan berlebihan atau terlepas peluang. Penyelesaian: Boleh mencari parameter optimum melalui uji balik panjang tetingkap berbeza, atau menggunakan panjang tetingkap adaptif.

-

Risiko Kekurangan Data: Pada peringkat awal dagangan, kekurangan data sejarah yang mencukupi untuk mengira purata bergerak dan sisihan piawai boleh menyebabkan isyarat tidak stabil. Penyelesaian: Pastikan terdapat tempoh pemanasan yang mencukupi sebelum mengira penunjuk.

-

Risiko Strategi Pelarasan Henti: Walaupun mekanisme hentian dinamik adalah inovatif, ia juga boleh menyebabkan pelarasan hentian yang berlebihan apabila turun naik berubah secara mendadak. Penyelesaian: Boleh menetapkan had maksimum pelarasan hentian untuk mengelakkan pelarasan berlebihan.

Arah Pengoptimuman Strategi

-

Panjang Tetingkap Adaptif: Strategi semasa menggunakan panjang tetingkap gelongsor tetap (lalai 7 kitaran) untuk mengira penunjuk statistik. Boleh mempertimbangkan untuk melaksanakan panjang tetingkap adaptif, melaraskan saiz tetingkap secara automatik mengikut perubahan kitaran pasaran. Ini boleh menangkap peluang regresi min pada skala masa yang berbeza dengan lebih baik, meningkatkan kebolehsuaian strategi.

-

Penapis Arah Aliran: Menambah mekanisme penentuan arah aliran, menggantung atau melaraskan parameter strategi dalam pasaran arah aliran yang kuat, hanya menggunakan strategi regresi min dalam pasaran mendatar atau pembalikan. Ini boleh dicapai dengan menambah purata bergerak jangka panjang atau penunjuk arah aliran seperti ADX, mengelakkan kerugian yang kerap dalam pasaran arah aliran satu sisi.

-

Analisis Pelbagai Rangka Masa: Mengintegrasikan isyarat skor Z daripada pelbagai rangka masa untuk membuat keputusan kemasukan dan keluar yang lebih komprehensif. Contohnya, boleh mengesahkan peluang regresi min dalam rangka masa yang lebih besar, kemudian mencari titik kemasukan tepat dalam rangka masa yang lebih kecil, meningkatkan kadar kemenangan dan nisbah risiko-keuntungan.

-

Pengoptimuman Ambil Untung: Strategi semasa menggunakan min mudah sebagai sasaran ambil untung. Boleh mempertimbangkan untuk melaksanakan mekanisme ambil untung dinamik, seperti berdasarkan struktur pasaran atau nisbah risiko-keuntungan yang berkaitan dengan hentian untuk menetapkan sasaran ambil untung, atau melaksanakan strategi ambil untung separa, mengunci keuntungan secara berperingkat apabila harga bergerak ke arah yang menguntungkan.

-

Pemberat Turun Naik: Boleh mempertimbangkan untuk menambah mekanisme pemberat turun naik dalam pengiraan skor Z, memberikan pemberat yang lebih tinggi kepada data dalam tempoh yang lebih stabil. Ini boleh mengurangkan gangguan turun naik yang melampau terhadap penjanaan isyarat, meningkatkan kualiti isyarat.

-

Integrasi Pembelajaran Mesin: Boleh mempertimbangkan untuk memperkenalkan algoritma pembelajaran mesin untuk mengoptimumkan ambang kemasukan dan keluar, boleh melatih model berdasarkan data sejarah untuk meramalkan ambang skor Z optimum dan parameter hentian dinamik, meningkatkan kebolehsuaian dan prestasi keseluruhan strategi.

Ringkasan

Strategi Hentian Dinamik Regresi Min Harga Logaritma ialah strategi dagangan kuantitatif berdasarkan prinsip statistik, yang mengenal pasti keadaan terlebih beli dan terlebih jual pasaran dengan mengira skor Z harga logaritma, dan mendapat keuntungan apabila harga dijangka kembali ke min. Inovasi teras strategi ini terletak pada mekanisme hentian dinamiknya, yang boleh melaraskan parameter risiko secara automatik mengikut perubahan turun naik pasaran, menyediakan pengurusan risiko yang lebih baik.

Walaupun strategi ini berdasarkan asas statistik yang kukuh, ia masih menghadapi cabaran seperti kemungkinan kegagalan andaian regresi min, kepekaan parameter dan kebolehsuaian persekitaran pasaran. Dengan menambah penapis arah aliran, panjang tetingkap adaptif, analisis pelbagai rangka masa dan pengoptimuman pembelajaran mesin, strategi ini berpotensi untuk mencapai prestasi yang lebih stabil dalam pelbagai persekitaran pasaran.

Perlu diingat bahawa mana-mana strategi kuantitatif perlu menjalani uji balik dan pengesahan hadapan yang mencukupi, dan pelarasan parameter berdasarkan ciri pasaran tertentu dan keutamaan risiko peribadi. Strategi ini menyediakan rangka kerja yang menggabungkan prinsip statistik dan pengurusan risiko dinamik, dan pedagang boleh menyesuaikan dan mengoptimumkannya dengan lebih lanjut.

- 1