Gambaran Keseluruhan

Strategi Perdagangan Pengikut Trend Nisbah Risiko-Ganjaran Dinamik SMA-ATR adalah sistem perdagangan kuantitatif yang didorong oleh analisis teknikal. Strategi ini menggabungkan tiga Purata Bergerak Mudah (SMA) dan penunjuk Julat Sebenar Purata (ATR) secara bijak untuk mengenal pasti arah aliran pasaran dan melaksanakan dagangan. Ciri utama strategi ini ialah penggunaan nisbah risiko-ganjaran dinamik yang melaraskan tahap ambil untung secara automatik berdasarkan keadaan pasaran tertentu, dengan itu mengoptimumkan prestasi perdagangan dalam pelbagai persekitaran pasaran. Strategi menggunakan isyarat persilangan SMA 7, 25, dan 99 kitaran untuk menentukan titik masuk, dan menggunakan penunjuk ATR untuk menetapkan kedudukan henti rugi dan ambil untung, membentuk sistem perdagangan pengikut trend yang lengkap.

Prinsip Strategi

Prinsip operasi strategi ini berdasarkan gabungan sistem persilangan purata bergerak berbilang kitaran dengan pengurusan risiko dinamik:

-

Mekanisme Pengenalpastian Trend:

- Menggunakan tiga SMA (7, 25, dan 99 kitaran) untuk membina sistem pengesahan trend berbilang peringkat

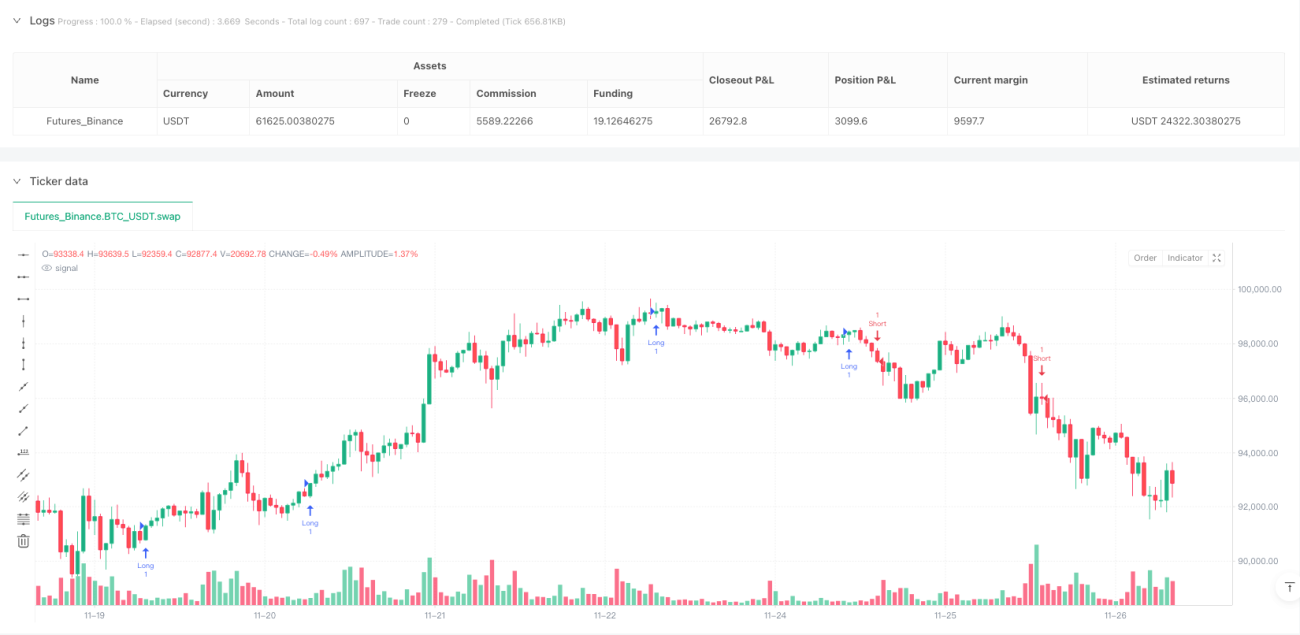

- Apabila SMA jangka pendek (7 kitaran) menembusi ke atas SMA jangka sederhana (25 kitaran) dan harga berada di atas SMA jangka panjang (99 kitaran), isyarat beli dicetuskan

- Apabila SMA jangka pendek (7 kitaran) menembusi ke bawah SMA jangka sederhana (25 kitaran) dan harga berada di bawah SMA jangka panjang (99 kitaran), isyarat jual dicetuskan

-

Pelarasan Nisbah Risiko-Ganjaran Dinamik:

- Nisbah risiko-ganjaran lalai ialah 2.0 kali ganda

- Di bawah keadaan tertentu (apabila SMA jangka pendek bersilang dengan SMA jangka panjang atau SMA jangka sederhana), nisbah risiko-ganjaran secara automatik dinaikkan kepada 6.0 kali ganda

- Pelarasan ini membolehkan strategi mengejar sasaran keuntungan yang lebih tinggi apabila isyarat trend yang kuat muncul

-

Pengurusan Risiko Berasaskan ATR:

- Menggunakan ATR 14 kitaran didarab dengan pengganda tersuai (lalai 1.0) untuk mengira turun naik

- Henti rugi beli ditetapkan pada titik rendah tolak nilai ATR

- Henti rugi jual ditetapkan pada titik tinggi tambah nilai ATR

- Tahap ambil untung dikira berdasarkan harga semasa ditambah atau ditolak (ATR didarab dengan nisbah risiko-ganjaran)

Logik teras strategi adalah untuk mengesahkan arah trend melalui purata bergerak berbilang kitaran, sambil melaraskan nisbah risiko-ganjaran secara dinamik mengikut keadaan pasaran, untuk mengejar pulangan yang lebih tinggi dalam persekitaran trend yang kuat, mencapai pengurusan risiko yang pintar.

Kelebihan Strategi

-

Pengesahan Trend Berbilang Peringkat:

- Sistem tiga SMA menyediakan pengesahan trend berbilang peringkat, mengurangkan dagangan pecahan palsu

- Gabungan SMA jangka pendek, sederhana, dan panjang berkesan menapis bunyi pasaran

- Kedudukan harga relatif kepada SMA jangka panjang memberikan pengesahan trend tambahan, meningkatkan kebolehpercayaan isyarat

-

Pengurusan Risiko Dinamik:

- Nisbah risiko-ganjaran melaras secara automatik berdasarkan kekuatan isyarat, mengoptimumkan pengurusan modal

- Menjana pulangan yang lebih tinggi apabila isyarat kuat (seperti persilangan SMA jangka pendek dengan SMA jangka panjang)

- Rangka kerja pengurusan risiko yang fleksibel menyesuaikan diri dengan pelbagai keadaan pasaran

-

Strategi Henti Rugi Berdasarkan Turun Naik Pasaran:

- Penunjuk ATR memastikan tahap henti rugi ditetapkan berdasarkan turun naik pasaran sebenar

- Mekanisme henti rugi adaptif yang secara automatik melebarkan julat henti rugi apabila turun naik meningkat, dan mengecilkannya apabila turun naik menurun

- Reka bentuk henti rugi mengambil kira turun naik semula jadi harga, mengurangkan kemungkinan dicetuskan oleh bunyi pasaran

-

Sistem Perdagangan Lengkap:

- Strategi merangkumi peraturan masuk, keluar, dan pengurusan risiko yang jelas, membentuk sistem perdagangan yang lengkap

- Pelaksanaan automatik mengurangkan gangguan emosi

- Pelarasan parameter adaptif yang sesuai untuk pelbagai keadaan pasaran

Risiko Strategi

-

Risiko Pembalikan Trend:

- Sebagai strategi pengikut trend, prestasi mungkin lemah dalam pasaran mendatar atau pembalikan pantas

- Sistem tiga SMA mungkin menghasilkan isyarat palsu yang kerap dalam pasaran berombak

- Kaedah mitigasi: Tambah penapis tambahan (seperti penunjuk turun naik atau pengesahan momentum) untuk mengurangkan kekerapan dagangan dalam pasaran berombak

-

Keterbatasan Pengganda ATR Tetap:

- Strategi semasa menggunakan pengganda ATR tetap (1.0), yang mungkin tidak sesuai untuk semua persekitaran pasaran

- Dalam tempoh turun naik melampau, pengganda tetap boleh menyebabkan henti rugi terlalu lebar atau terlalu sempit

- Penyelesaian: Pertimbangkan untuk melaksanakan pengganda ATR adaptif yang melaras secara dinamik berdasarkan statistik turun naik sejarah

-

Kepekaan Parameter:

- Pemilihan kitaran SMA (7, 25, 99) mungkin memberi kesan ketara kepada prestasi strategi

- Risiko pengoptimuman berlebihan - kombinasi parameter tertentu mungkin hanya berprestasi baik dalam keadaan pasaran tertentu

- Mitigasi risiko: Lakukan ujian keteguhan untuk menilai kesan perubahan kecil parameter terhadap prestasi strategi

-

Risiko Gelinciran dan Kecairan:

- Dalam pasaran kecairan rendah atau semasa turun naik tinggi, mungkin menghadapi masalah gelinciran pelaksanaan

- Henti rugi dan ambil untung berasaskan ATR mungkin tidak mencukupi untuk melindungi modal dalam keadaan pasaran melampau

- Penyelesaian: Tingkatkan keperluan margin, kurangkan saiz kedudukan, atau hentikan dagangan semasa turun naik yang luar biasa tinggi

Arahan Pengoptimuman Strategi

-

Menambah Mekanisme Isyarat Penapis:

- Masukkan penunjuk kekuatan trend (seperti ADX), hanya berdagang apabila kekuatan trend mencapai ambang yang disahkan

- Integrasikan pengesahan volum, memerlukan volum meningkat apabila isyarat muncul, meningkatkan kualiti isyarat

- Prinsip: Pengesahan pelbagai penunjuk dapat mengurangkan isyarat palsu dengan ketara, meningkatkan kadar kemenangan

-

Melaksanakan Parameter Adaptif:

- Ubah kitaran SMA tetap kepada parameter dinamik yang melaras secara automatik berdasarkan turun naik pasaran atau kitaran

- Laraskan pengganda ATR berdasarkan statistik turun naik sejarah, menggunakan pengganda lebih kecil dalam tempoh turun naik rendah dan lebih besar dalam tempoh turun naik tinggi

- Manfaat: Parameter adaptif dapat menyesuaikan diri dengan lebih baik dalam pelbagai persekitaran pasaran, meningkatkan keteguhan strategi

-

Mengoptimumkan Mekanisme Pelarasan Nisbah Risiko-Ganjaran Dinamik:

- Tukar mekanisme nisbah risiko-ganjaran binari semasa (2.0 atau 6.0) kepada model pelarasan berterusan

- Laraskan nisbah risiko-ganjaran secara dinamik berdasarkan penunjuk kekuatan trend (seperti ADX), turun naik pasaran, atau prestasi dagangan terkini

- Rasional penambahbaikan: Pelarasan nisbah risiko-ganjaran yang lebih terperinci dapat mencerminkan keadaan pasaran dengan lebih tepat, mengoptimumkan kesan pengurusan modal

-

Menambah Penapis Masa:

- Analisis prestasi strategi dalam tempoh masa yang berbeza (dalam hari, antara hari, antara minggu) untuk mengelakkan dagangan dalam tempoh prestasi lemah

- Pertimbangkan faktor bermusim pasaran, laraskan kekerapan dagangan dalam persekitaran pasaran tertentu

- Kelebihan: Penapis masa dapat mengelakkan dagangan dalam tempoh yang tidak menguntungkan secara statistik, meningkatkan prestasi keseluruhan

-

Mengintegrasikan Model Pembelajaran Mesin:

- Gunakan algoritma pembelajaran mesin untuk meramal kebolehpercayaan isyarat persilangan SMA

- Latih model berdasarkan data sejarah untuk mengenal pasti corak pasaran yang berkemungkinan tinggi menghasilkan keuntungan

- Nilai: Pembelajaran mesin dapat menemui corak kompleks yang sukar ditangkap oleh penunjuk teknikal tradisional, meningkatkan keupayaan ramalan strategi

Kesimpulan

Strategi Perdagangan Pengikut Trend Nisbah Risiko-Ganjaran Dinamik SMA-ATR menyediakan sistem perdagangan pengikut trend yang tersusun dengan baik, mengenal pasti trend pasaran melalui purata bergerak berbilang kitaran, dan menggabungkan penunjuk ATR untuk mencapai pengurusan risiko dinamik. Inovasi paling ketara strategi ini ialah pelarasan automatik nisbah risiko-ganjaran berdasarkan keadaan pasaran tertentu, membolehkan sistem perdagangan mengejar pulangan yang lebih tinggi dalam persekitaran trend yang kuat, sambil mengekalkan kawalan risiko yang teguh dalam dagangan biasa.

Strategi ini menggabungkan elemen klasik analisis teknikal (persilangan SMA, henti rugi ATR) dengan konsep perdagangan kuantitatif moden (pengurusan risiko dinamik), sesuai untuk perdagangan pengikut trend jangka sederhana hingga panjang. Walaupun strategi mungkin menghadapi cabaran dalam pasaran berombak, melalui arahan pengoptimuman yang dicadangkan (seperti menambah penapis, parameter adaptif, dan integrasi pembelajaran mesin), prestasinya dalam pelbagai persekitaran pasaran boleh dipertingkatkan lagi.

Secara keseluruhan, ini adalah strategi perdagangan kuantitatif yang mengimbangi kesederhanaan dan keberkesanan, menyediakan rangka kerja yang boleh dipercayai untuk pedagang pengikut trend, sambil meningkatkan kebolehsuaian dan potensi keuntungan strategi melalui elemen pengurusan risiko dinamik.

- 1