Strategi Perdagangan Arah Aliran Kebarangkalian Berinspirasikan Kuantum: Model Kuantitatif Berdasarkan EMA dan RSI

Gambaran Keseluruhan

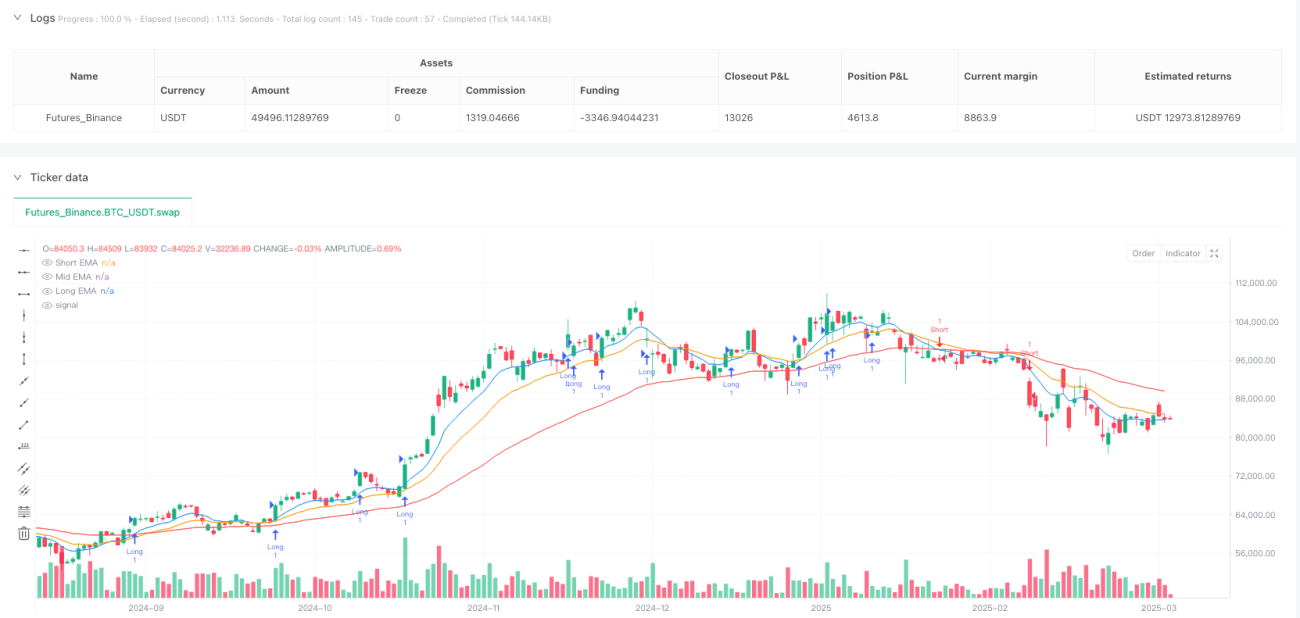

Strategi dagangan arah aliran kebarangkalian terilham kuantum ialah model dagangan kuantitatif inovatif yang menggabungkan teori jalan rawak kuantum dengan penunjuk teknikal tradisional. Strategi ini menggunakan penunjuk seperti Purata Pergerakan Eksponen (EMA), Indeks Kekuatan Relatif (RSI) dan Purata Julat Sebenar (ATR) untuk menilai arah dan kekuatan arah aliran pasaran melalui kaedah pengiraan kebarangkalian kuantum, sekali gus menjana isyarat dagangan yang tepat. Inti strategi ini terletak pada penggunaan teori taburan kebarangkalian daripada fizik kuantum dalam analisis pasaran kewangan, menyediakan kaedah ramalan pasaran yang novel.

Prinsip Strategi

Operasi strategi ini berdasarkan beberapa komponen utama:

-

Sistem Pengenalan Arah Aliran EMA Pelbagai: Strategi ini menggunakan tiga garis purata pergerakan eksponen dengan tempoh berbeza (9, 19, dan 55) sebagai penunjuk asas arah aliran pasaran. Hubungan antara EMA jangka pendek dan jangka panjang dipetakan kepada nilai kebarangkalian antara 0-1 melalui fungsi transformasi kebarangkalian kuantum (fungsi Sigmoid), mewakili kebarangkalian pasaran berada dalam arah aliran menaik.

-

Kebarangkalian Kemasukan Jalan Rawak Kuantum RSI: Strategi ini menggunakan penunjuk RSI 14 tempoh, melalui fungsi kebarangkalian Sigmoid yang sama, untuk mengira kebarangkalian pergerakan harga ke atas atau ke bawah. Apabila nilai kebarangkalian selepas transformasi RSI lebih besar daripada 0.55 dan kebarangkalian arah aliran lebih besar daripada 0.6, isyarat beli dijana; apabila nilai kebarangkalian kurang daripada 0.45 dan kebarangkalian arah aliran kurang daripada 0.4, isyarat jual dijana.

-

Henti Rugi dan Ambil Untung Pereputan Kuantum Berdasarkan ATR: Strategi ini menggunakan ATR 14 tempoh sebagai penunjuk turun naik, digabungkan dengan faktor pereputan masa (berdasarkan perubahan berkala bar_index) untuk melaraskan tahap henti rugi dan ambil untung secara dinamik. Apabila tempoh pegangan meningkat, julat henti rugi secara beransur-ansur mengecil melalui fungsi pereputan eksponen, mendorong strategi untuk keluar lebih cepat dalam keadaan pasaran yang tidak menguntungkan.

-

Dagangan Dicetuskan oleh Ambang Kebarangkalian: Dagangan hanya dilaksanakan apabila nilai kebarangkalian melebihi ambang tertentu. Kaedah ini dapat menapis isyarat dagangan berkebarangkalian rendah, meningkatkan kadar kejayaan dagangan.

Kelebihan Strategi

-

Ketepatan Model Kebarangkalian Kuantum: Menggunakan fungsi Sigmoid untuk menukar penunjuk kepada nilai kebarangkalian, lebih sesuai dengan sifat ketidakpastian pasaran, menyediakan penilaian keadaan pasaran yang lebih terperinci berbanding kaedah perduaan tradisional.

-

Mekanisme Pengesahan Arah Aliran Pelbagai Lapisan: Menggabungkan EMA jangka pendek, sederhana dan panjang serta penunjuk RSI, membina sistem pengesahan arah aliran multidimensi, mengurangkan risiko penembusan palsu.

-

Pengurusan Risiko Dinamik: Mekanisme henti rugi dan ambil untung berdasarkan ATR dan faktor pereputan masa dapat melaraskan pendedahan risiko secara automatik mengikut turun naik pasaran masa nyata dan tempoh pegangan, mengoptimumkan kecekapan pengurusan modal.

-

Kebolehsuaian Tinggi: Parameter strategi boleh dilaraskan mengikut persekitaran pasaran yang berbeza, terutamanya parameter faktor jalan rawak kuantum (kFactor) yang dapat mengawal sensitiviti sistem terhadap isyarat pasaran.

-

Proses Pembuatan Keputusan Kuantitatif: Strategi ini sepenuhnya kuantitatif, menghapuskan gangguan faktor emosi terhadap keputusan dagangan, memastikan konsistensi dan disiplin pelaksanaan dagangan.

Risiko Strategi

-

Kepekaan Parameter: Tetapan faktor jalan rawak kuantum (kFactor) dan ambang kebarangkalian memberi kesan ketara terhadap prestasi strategi. Parameter yang tidak sesuai boleh menyebabkan dagangan berlebihan atau terlepas isyarat penting. Kaedah pengurangan risiko termasuk melakukan pengoptimuman parameter dan ujian semula yang menyeluruh untuk mencari kombinasi parameter yang paling sesuai untuk pasaran tertentu.

-

Risiko Pembalikan Arah Aliran: Berfungsi dengan baik dalam pasaran arah aliran kuat, tetapi mungkin menghadapi cabaran dalam pasaran mendatar atau pembalikan pantas. Disarankan untuk menguji dalam pelbagai keadaan pasaran dan mempertimbangkan menambah penapis persekitaran pasaran.

-

Keterbatasan Model Pereputan Masa: Penggunaan pereputan masa berkala yang mudah (bar_index % 50) mungkin tidak mencukupi untuk menangkap semua ciri kitaran pasaran. Pertimbangkan untuk memperkenalkan model siri masa yang lebih kompleks atau algoritma pengiktirafan kitaran adaptif.

-

Risiko Terlalu Padan: Strategi menggunakan berbilang penunjuk dan parameter, wujud kemungkinan terlalu padan dengan data sejarah. Keteguhan strategi harus dinilai melalui ujian luar sampel dan pengesahan ke hadapan.

-

Kerumitan Pengiraan: Pengiraan kebarangkalian dan fungsi eksponen boleh menambah beban pengiraan, yang boleh menyebabkan kelewatan pelaksanaan dalam persekitaran dagangan frekuensi tinggi. Mengoptimumkan kecekapan pengiraan atau mengurangkan kekerapan dagangan boleh mengurangkan masalah ini.

Arah Pengoptimuman Strategi

-

Faktor Jalan Rawak Kuantum Adaptif: Pada masa ini strategi menggunakan kFactor tetap (0.1), boleh dipertimbangkan untuk mereka bentuknya sebagai parameter yang menyesuaikan diri secara automatik berdasarkan turun naik pasaran. Contohnya, tingkatkan kFactor dalam pasaran turun naik rendah untuk meningkatkan sensitiviti, dan kurangkan kFactor dalam pasaran turun naik tinggi untuk mengurangkan gangguan bunyi.

-

Integrasi Klasifikasi Keadaan Pasaran: Perkenalkan kaedah pembelajaran mesin untuk mengklasifikasikan keadaan pasaran (arah aliran, julat, penembusan, dll.) dan gunakan tetapan parameter atau sub-strategi khusus untuk keadaan pasaran yang berbeza.

-

Optimumkan Model Pereputan Masa: Gantikan pereputan masa berkala yang mudah dengan algoritma pengiktirafan kitaran pasaran yang lebih kompleks, seperti analisis gelombang kecil atau transformasi Fourier, untuk menangkap ciri kitaran pasaran dengan lebih tepat.

-

Perkenalkan Konsep Keterikatan Kuantum: Pertimbangkan korelasi antara aset yang berbeza, gunakan teori keterikatan kuantum dalam strategi portfolio pelbagai aset, mengoptimumkan peruntukan aset dan penyebaran risiko.

-

Tingkatkan Model Kebarangkalian: Kembangkan model kebarangkalian Sigmoid semasa, perkenalkan taburan kebarangkalian yang lebih kompleks (seperti taburan Beta atau model Gaussian campuran), untuk memodelkan ketidakpastian pasaran dengan lebih tepat.

Kesimpulan

Strategi dagangan arah aliran kebarangkalian terilham kuantum, dengan menggabungkan secara inovatif teori jalan rawak kuantum dengan analisis teknikal tradisional, mencipta rangka kerja ramalan kebarangkalian pasaran baharu. Kelebihan strategi ini terletak pada model kebarangkalian yang tepat, mekanisme pengesahan arah aliran pelbagai lapisan, dan sistem pengurusan risiko dinamik, membolehkannya merebut peluang dagangan dalam pasaran arah aliran dan mengawal risiko dengan berkesan.

Walaupun terdapat kepekaan parameter, risiko pembalikan arah aliran, dan kemungkinan masalah terlalu padan, melalui penambahbaikan seperti mengoptimumkan faktor jalan rawak kuantum, mengintegrasikan klasifikasi keadaan pasaran, menambah baik model pereputan masa, dan mengembangkan model taburan kebarangkalian, strategi ini berpotensi menjadi sistem dagangan yang lebih teguh dan mudah disesuaikan. Penggunaan konsep pengkomputeran kuantum dalam strategi dagangan mewakili hala tuju pembangunan terkini dalam dagangan kuantitatif, menyediakan perspektif dan metodologi baharu untuk analisis teknikal tradisional.

- 1