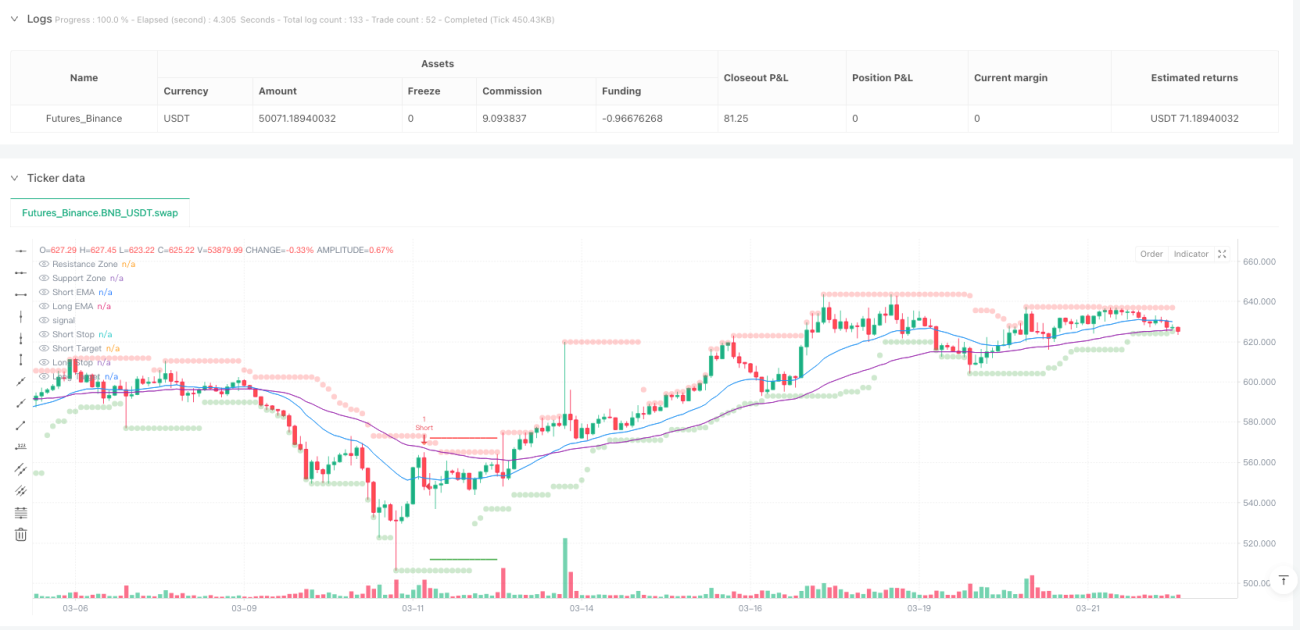

Gambaran Keseluruhan

Strategi Tindakan Harga Berbilang Faktor dengan Sistem Pengurusan Risiko Dinamik adalah strategi dagangan kuantitatif yang menggabungkan pelbagai elemen analisis, mengintegrasikan fungsi pengenalpastian arah aliran, corak tindakan harga, pengesahan volum, dan pengurusan turun naik untuk menghasilkan isyarat dagangan berkebarangkalian tinggi. Strategi ini menggunakan sistem persilangan Purata Bergerak Eksponen (EMA) berganda, penapis Indeks Arah Purata (ADX), pengenalpastian sokongan dan rintangan, pengesanan Jurang Nilai Saksama (FVG), dan mekanisme henti rugi/ambil untung berdasarkan Purata Julat Sebenar (ATR) adaptif, membentuk rangka kerja keputusan dagangan yang komprehensif.

Kekuatan teras terletak pada sistem isyarat berlapisnya, yang membezakan antara isyarat kuat dan lemah, membolehkan pedagang melaraskan saiz kedudukan berdasarkan kekuatan isyarat. Melalui penilaian menyeluruh terhadap arah aliran, corak harga, pengesahan volum, dan turun naik pasaran, strategi ini mampu menyediakan peraturan dagangan yang sistematik sambil mengekalkan fleksibiliti.

Prinsip Strategi

Strategi ini berfungsi melalui empat komponen utama yang bekerjasama: pengenalpastian arah aliran, isyarat tindakan harga, pengesahan volum, dan pengurusan risiko.

-

Sistem Pengenalpastian Arah Aliran:

- Menggunakan persilangan EMA jangka pendek (20 kitaran lalai) dan EMA jangka panjang (50 kitaran lalai) untuk menentukan arah aliran

- Menggunakan penunjuk ADX (14 kitaran lalai) untuk menapis pasaran tanpa arah aliran, memerlukan nilai ADX lebih besar daripada 20

- EMA jangka pendek di atas EMA jangka panjang mengesahkan arah aliran menaik, sebaliknya mengesahkan arah aliran menurun

-

Isyarat Tindakan Harga:

- Mengesan corak engulfing (bullish/bearish) sebagai isyarat pembalikan berpotensi

- Mengenal pasti corak tukul/tukul terbalik dan mengesahkan keselarasan dengan arah aliran

- Menjejaki Jurang Nilai Saksama (FVG) dan memantau status penutupannya, dengan tetingkap penutupan ditetapkan kepada 5 batang lilin

-

Pengesahan Volum:

- Memerlukan volum semasa lebih besar daripada 1.5 kali ganda purata bergerak volum

- Volum batang lilin sebelumnya perlu lebih besar daripada 1.2 kali ganda purata bergeraknya

- Menggabungkan puncak volum dengan tindakan harga untuk mengesahkan keberkesanan isyarat

-

Mekanisme Pengurusan Risiko:

- Menggunakan ATR 14 kitaran untuk mengira tahap henti rugi dan ambil untung dinamik

- Jarak henti rugi ditetapkan kepada 2 kali ganda nilai ATR

- Jarak ambil untung ditetapkan kepada 3 kali ganda nilai ATR, mewujudkan nisbah risiko-ganjaran 1:1.5

Inti strategi terletak pada sistem keutamaan isyaratnya: isyarat kuat memerlukan FVG + corak engulfing + volum + arah aliran semua syarat dipenuhi serentak, manakala isyarat lemah hanya memerlukan corak + volum + penembusan sokongan/rintangan. Kaedah berlapis ini memastikan hanya dalam situasi keyakinan tertinggi saiz kedudukan maksimum digunakan.

Kelebihan Strategi

-

Mekanisme Pengesahan Pelbagai Faktor:

- Dengan memerlukan pengesahan bersama beberapa penunjuk teknikal, isyarat palsu dikurangkan dengan ketara

- Meningkatkan kualiti isyarat melalui analisis komprehensif arah aliran, corak, volum, dan turun naik

- Sistem isyarat berlapis membolehkan pelarasan kedudukan secara fleksibel berdasarkan kekuatan pengesahan

-

Pengurusan Risiko Adaptif:

- Henti rugi/ambil untung dinamik berasaskan ATR secara automatik menyesuaikan diri dengan turun naik pasaran sebenar

- Pengurusan risiko yang berbeza dalam keadaan pasaran yang berbeza (isyarat kuat/lemah menggunakan ambang berbeza)

- Nisbah risiko-ganjaran yang telah ditetapkan memastikan kestabilan jangka panjang

-

Sokongan dan Rintangan Tanpa Pelukisan Semula:

- Menggunakan titik pangsi sejarah yang telah disahkan untuk mengira zon sokongan dan rintangan, mengelakkan masalah lukisan semula yang biasa

- Visualisasi zon sokongan dan rintangan menjadikan keputusan lebih intuitif

-

Penjejakan Jurang Nilai Saksama Adaptif:

- Mengesan jurang harga secara pintar dan memantau status penutupannya

- Mekanisme luput penutupan jurang 5 batang lilin mengelakkan gangguan isyarat lapuk

-

Kebolehsesuaian Tinggi:

- Menyediakan pelbagai parameter boleh laras pengguna, sesuai untuk pasaran dan jangka masa yang berbeza

- Reka bentuk modular membolehkan pengoptimuman individu setiap komponen (arah aliran, sokongan/rintangan, FVG, volum)

-

Sokongan Keputusan Visual:

- Isyarat menggunakan warna dan saiz berbeza untuk membezakan kekuatan

- Paparan masa nyata tahap henti rugi/ambil untung meningkatkan kesedaran risiko

Risiko Strategi

-

Kepekaan Parameter:

- Pelbagai tetapan parameter meningkatkan risiko overfitting

- Keadaan pasaran yang berbeza mungkin memerlukan pelarasan parameter yang kerap

- Penyelesaian: Mencipta pratetap parameter untuk pelbagai jenis pasaran dan menjalankan pengesahan ujian semula yang menyeluruh

-

Batasan Penapisan Pelbagai Syarat:

- Penapisan pelbagai syarat yang ketat boleh mengurangkan peluang dagangan

- Kemasukan standard tinggi mungkin terlepas beberapa peluang dagangan yang berkesan tetapi tidak sempurna

- Penyelesaian: Pertimbangkan menambah kategori isyarat kekuatan sederhana atau melaraskan ketatnya syarat berdasarkan turun naik pasaran

-

Kelewatan Purata Bergerak:

- Sistem persilangan EMA mempunyai kelewatan semula jadi, mungkin terlepas fasa awal arah aliran

- Penyelesaian: Menggabungkan tindakan harga dan penembusan sokongan/rintangan untuk mengenal pasti potensi perubahan arah aliran lebih awal

-

Masalah Pengganda Tetap Henti Rugi ATR:

- Pengganda ATR tetap mungkin tidak cukup fleksibel dalam pasaran yang turun naik melampau

- Penyelesaian: Melaksanakan sistem pengganda adaptif yang melaraskan secara dinamik berdasarkan turun naik pasaran

-

Batasan Kebergantungan Volum:

- Data volum di sesetengah pasaran atau sesi mungkin tidak boleh dipercayai atau tidak bermakna

- Penyelesaian: Menyediakan kaedah pengesahan alternatif tanpa volum, seperti pengesahan RSI atau MACD

-

Kekurangan Kebolehsuaian Keadaan Pasaran:

- Strategi semasa cemerlang dalam pasaran arah aliran, tetapi mungkin kurang berkesan dalam pasaran julat

- Penyelesaian: Menambah modul pengesanan keadaan pasaran, menggunakan peraturan dagangan berbeza dalam pasaran julat

Arah Pengoptimuman Strategi

-

Sistem Adaptif Keadaan Pasaran:

- Melaksanakan mekanisme untuk mengesan secara automatik keadaan pasaran yang berbeza (arah aliran, julat, turun naik tinggi)

- Melaraskan parameter strategi dan ambang isyarat secara dinamik berdasarkan keadaan pasaran yang dikesan

- Ini akan meningkatkan kestabilan strategi dengan ketara dalam persekitaran pasaran yang berbeza

-

Integrasi Pelbagai Jangka Masa:

- Menambah fungsi penapis arah aliran jangka masa lebih tinggi

- Melaksanakan pemeriksaan keselarasan antara kemasukan jangka masa rendah dan arah aliran jangka masa tinggi

- Ini membantu mengelakkan dagangan menentang arah aliran utama, meningkatkan kadar kemenangan keseluruhan

-

Pengurusan Henti Rugi Dinamik:

- Melaksanakan fungsi henti rugi mengekor (trailing stop) untuk mengunci keuntungan semasa perkembangan arah aliran

- Melaraskan pengganda ATR secara automatik berdasarkan turun naik pasaran dan pergerakan harga

- Ini boleh memaksimumkan keuntungan dalam keadaan pasaran yang menguntungkan sambil melindungi modal

-

Pengoptimuman Mekanisme Kemasukan Semula:

- Membangunkan algoritma kemasukan semula pintar untuk membolehkan penambahan kedudukan dalam arah aliran kuat

- Mereka bentuk sistem pengurusan saiz kedudukan berperingkat, melaraskan saiz kedudukan berdasarkan kekuatan isyarat dan pengesahan pasaran

- Ini akan meningkatkan kecekapan penggunaan modal dalam arah aliran kuat

-

Peningkatan Pembelajaran Mesin:

- Mengintegrasikan algoritma pembelajaran mesin mudah untuk mengoptimumkan kombinasi parameter secara dinamik

- Menggunakan data sejarah untuk melatih model mengenal pasti tetapan parameter terbaik

- Ini akan mengurangkan campur tangan manusia dan meningkatkan keupayaan adaptif strategi

-

Integrasi Penunjuk Sentimen:

- Menambah penunjuk sentimen pasaran (seperti VIX atau Indeks Ketakutan dan Ketamakan) sebagai penapis tambahan

- Melaraskan ambang isyarat dalam keadaan sentimen pasaran melampau

- Ini membantu mengelakkan isyarat palsu dalam situasi pasaran melampau

Rumusan

Strategi Tindakan Harga Berbilang Faktor dengan Sistem Pengurusan Risiko Dinamik mewakili pendekatan dagangan analisis teknikal yang komprehensif, menyediakan peluang dagangan berkebarangkalian tinggi melalui integrasi pelbagai teknik analisis pasaran. Kekuatan teras strategi ini terletak pada mekanisme pengesahan pelbagai faktor yang ketat, sistem pengurusan risiko adaptif, dan seni bina keutamaan isyarat berlapis.

Dengan menggabungkan pengenalpastian arah aliran (persilangan EMA dan penapis ADX), analisis tindakan harga (corak engulfing dan FVG), pengesahan volum, dan pengurusan risiko ATR dinamik, strategi ini mampu menyediakan fleksibiliti yang mencukupi sambil mengekalkan sistematik. Reka bentuk modularnya membolehkan pedagang membuat pelarasan berdasarkan persekitaran pasaran yang berbeza dan keutamaan risiko peribadi.

Walaupun strategi ini mempunyai mekanisme pengesahan pelbagai untuk mengurangkan isyarat palsu, risiko overfitting akibat sistem pelbagai parameter dan pengurangan peluang dagangan akibat syarat ketat masih perlu diberi perhatian. Arah pengoptimuman masa depan harus memberi tumpuan kepada kebolehsuaian keadaan pasaran, integrasi pelbagai jangka masa, dan fungsi pengurusan risiko dinamik untuk meningkatkan prestasi strategi dalam persekitaran pasaran yang berbeza.

Secara keseluruhan, strategi ini menyediakan rangka kerja dagangan berstruktur, dengan mengimbangi pelbagai dimensi analisis teknikal, untuk mencapai keuntungan yang konsisten sambil mengekalkan risiko yang munasabah. Bagi pedagang yang memahami analisis teknikal dan mencari kaedah dagangan sistematik, ini adalah templat strategi yang patut dipertimbangkan.

- 1