Strategi Kuantitatif Momentum Trend Pelbagai Jangka Masa dan Persilangan Lantunan Semula VWAP

Gambaran Keseluruhan

Strategi ini merupakan sistem dagangan intraday yang komprehensif, menggabungkan analisis pelbagai jangka masa, pengesahan trend dan penunjuk momentum harga. Ia menjana keputusan dagangan melalui persilangan EMA dan isyarat lantunan semula VWAP. Teras strategi adalah untuk mengesahkan arah trend keseluruhan pada jangka masa 1 jam, kemudian mencari isyarat masuk yang selaras dengan arah trend pada carta 15 minit, sambil menggunakan penunjuk RSI untuk menapis keadaan terlebih beli atau terlebih jual, dan mengawal risiko turun naik melalui penunjuk ATR. Strategi ini juga melaksanakan had isyarat harian, pengurusan sesi dagangan dan mekanisme henti rugi bergerak dinamik, bertujuan untuk menangkap pergerakan trend intraday dan mengurus risiko dengan berkesan.

Prinsip Strategi

Operasi strategi ini berdasarkan gabungan beberapa penunjuk teknikal dan syarat utama:

-

Pengenalpastian Trend Pelbagai Jangka Masa: Strategi pertama kali menggunakan EMA 9 dan 21 tempoh pada jangka masa 1 jam untuk menentukan arah trend keseluruhan. Apabila EMA jangka pendek berada di atas EMA jangka panjang, ia dikenal pasti sebagai trend menaik; sebaliknya sebagai trend menurun.

-

Isyarat Masuk pada Jangka Masa 15 Minit:

- Persilangan EMA: Dalam arah trend yang disahkan, apabila EMA jangka pendek melintasi EMA jangka panjang, isyarat dagangan dihasilkan.

- Lantunan Semula VWAP: Isyarat dihasilkan apabila harga melantun semula dari sekitar harga purata wajaran volum dan melintasi garis VWAP.

-

Penapis Penunjuk:

- Penapis RSI: Isyarat beli memerlukan RSI antara 50-70, isyarat jual memerlukan RSI antara 30-50.

- Penapis Turun Naik: Menggunakan penunjuk ATR untuk memastikan turun naik pasaran semasa berada dalam julat normal.

-

Pengurusan Dagangan:

- Had Waktu Dagangan: Hanya melaksanakan dagangan dalam sesi dagangan yang ditetapkan.

- Had Isyarat Harian: Mengawal bilangan dagangan harian.

- Isyarat Tambahan Tengah Hari 12:00: Jika tiada isyarat dicetuskan pada waktu pagi, isyarat tambahan dihasilkan pada pukul 12 tengah hari berdasarkan hubungan trend dan VWAP.

-

Pengurusan Risiko:

- Henti Rugi Bergerak Dinamik: Menetapkan henti rugi awal berdasarkan harga masuk dan turun naik, dan melaraskan kedudukan henti rugi secara dinamik mengikut perubahan harga.

Strategi ini meningkatkan kadar kejayaan dagangan dengan memastikan arah dagangan selaras dengan trend jangka masa yang lebih besar, sambil memanfaatkan momentum harga jangka pendek dan pengesahan sokongan/rintangan. Mekanisme henti rugi bergerak membantu mengunci keuntungan dan mengurangkan risiko setiap dagangan.

Kelebihan Strategi

Analisis mendalam terhadap kod strategi ini mendedahkan kelebihan jelas berikut:

-

Mekanisme Pengesahan Pelbagai Lapisan: Menggabungkan analisis pelbagai jangka masa, arah trend dan penunjuk momentum, mengurangkan risiko isyarat palsu melalui pengesahan berganda.

-

Kebolehsuaian Tinggi: Strategi mempunyai pelbagai parameter boleh laras, termasuk tempoh EMA, tahap RSI, julat ATR dan waktu dagangan, membolehkannya menyesuaikan diri dengan keadaan pasaran dan instrumen dagangan yang berbeza.

-

Pengurusan Risiko Menyeluruh:

- Menggunakan penunjuk ATR untuk menilai turun naik pasaran, hanya berdagang dalam julat turun naik normal.

- Melaksanakan henti rugi bergerak dinamik, yang boleh melindungi modal sambil memaksimumkan keuntungan.

- Menetapkan waktu dagangan, mengelakkan sesi pembukaan dan penutupan yang sangat turun naik.

-

Kawalan Kekerapan Dagangan: Menghadkan bilangan isyarat harian, mengelakkan dagangan berlebihan dan mengurangkan kos dagangan.

-

Strategi Masuk Fleksibel: Menyediakan dua jenis isyarat masuk yang berbeza (persilangan EMA dan lantunan semula VWAP), menambah peluang untuk menangkap peluang pasaran.

-

Panduan Operasi Visual: Melalui penanda anak panah dan garis penunjuk pada carta, pedagang dapat memahami isyarat dagangan dan keadaan pasaran secara intuitif.

-

Isyarat Tambahan Pintar: Pada hari tanpa isyarat utama, strategi menjana isyarat alternatif pada masa tertentu (pukul 12 tengah hari) berdasarkan trend dan kedudukan harga, meningkatkan kadar penangkapan peluang dagangan.

Risiko Strategi

Walaupun strategi ini mempunyai banyak kelebihan, masih terdapat beberapa risiko dan cabaran yang berpotensi:

-

Risiko Pembalikan Trend Tiba-tiba: Walaupun menggunakan analisis pelbagai jangka masa, pasaran masih boleh berbalik dengan cepat, terutamanya semasa berita penting atau peristiwa, menyebabkan henti rugi dicetuskan.

- Penyelesaian: Menghentikan dagangan sebelum data ekonomi penting atau pengumuman syarikat; pertimbangkan untuk menambah penapis untuk mengecualikan turun naik yang luar biasa.

-

Overfitting Pengoptimuman Parameter: Pelbagai parameter dalam strategi (seperti tempoh EMA, ambang RSI) mungkin berprestasi baik pada data sejarah, tetapi mungkin tidak mengekalkan kesan yang sama pada masa hadapan.

- Penyelesaian: Menggunakan tetapan parameter yang mantap; menjalankan ujian semula yang mencukupi dalam keadaan pasaran dan tempoh masa yang berbeza; mengesahkan semula keberkesanan parameter secara berkala.

-

Risiko Kecairan Tidak Mencukupi: Pada instrumen kecairan rendah, gelinciran dan jurang harga boleh menyebabkan harga masuk sebenar atau harga henti rugi jauh dari tahap yang dijangkakan.

- Penyelesaian: Mengutamakan instrumen dagangan kecairan tinggi; mengelakkan sesi volum rendah; pertimbangkan untuk menambah syarat penapis kecairan.

-

Kesan Kos Dagangan: Strategi intraday frekuensi tinggi boleh menjana kos dagangan yang besar, menghakis keuntungan sebenar.

- Penyelesaian: Mengoptimumkan kualiti isyarat untuk mengurangkan bilangan dagangan; menambah keperluan sasaran keuntungan minimum; pertimbangkan untuk menukar sebahagian isyarat intraday kepada pegangan semalaman.

-

Kehilangan Peluang Akibat Had Waktu: Had waktu dagangan yang ketat mungkin terlepas isyarat berkualiti baik di luar waktu tersebut.

- Penyelesaian: Menyesuaikan waktu dagangan secara fleksibel berdasarkan ciri pasaran; pertimbangkan untuk menetapkan mekanisme pengecualian waktu untuk isyarat penembusan penting.

-

Risiko Kebergantungan pada Satu Penunjuk: Terlalu bergantung pada EMA dan VWAP mungkin gagal dalam keadaan pasaran tertentu, terutamanya dalam pasaran yang tidak menentu.

- Penyelesaian: Menambah logik pengenalpastian struktur pasaran; menggunakan mekanisme penjanaan isyarat yang berbeza dalam keadaan pasaran yang berbeza.

Arah Pengoptimuman Strategi

Berdasarkan analisis mendalam terhadap kod strategi, berikut adalah beberapa arah pengoptimuman yang mungkin:

-

Klasifikasi Persekitaran Pasaran dan Parameter Adaptif:

- Menambah logik pengenalpastian jenis pasaran (trend, tidak menentu atau turun naik), dan melaraskan parameter secara automatik berdasarkan keadaan pasaran yang berbeza.

- Sebab pelaksanaan: Persekitaran pasaran yang berbeza memerlukan strategi dagangan yang berbeza, parameter adaptif boleh meningkatkan prestasi dalam pelbagai keadaan.

-

Mekanisme Penapisan Isyarat yang Dipertingkatkan:

- Mengintegrasikan pengesahan volum, hanya melaksanakan isyarat apabila volum menyokong.

- Menambah corak harga (seperti penembusan sokongan/rintangan, corak pembalikan) sebagai pengesahan tambahan.

- Sebab pelaksanaan: Volum dan struktur harga adalah petunjuk penting kekuatan dan kelestarian trend, boleh meningkatkan kualiti isyarat dengan ketara.

-

Pengurusan Risiko Dinamik:

- Melaraskan saiz kedudukan secara dinamik berdasarkan turun naik dan kekuatan trend.

- Melaksanakan sasaran keuntungan pintar, berdasarkan tahap sokongan/rintangan utama atau gandaan ATR.

- Sebab pelaksanaan: Pengurusan risiko dinamik boleh meningkatkan keuntungan pada isyarat keyakinan tinggi, sambil mengurangkan pendedahan risiko dalam persekitaran yang tidak menentu.

-

Menambah Penunjuk Keluasan Pasaran:

- Memperkenalkan analisis trend sektor atau pasaran keseluruhan, memastikan arah dagangan selaras dengan pasaran keseluruhan.

- Sebab pelaksanaan: Pergerakan saham individu sering dipengaruhi oleh pasaran keseluruhan dan trend sektor, selari dengan trend besar boleh meningkatkan kadar kejayaan.

-

Mengoptimumkan Isyarat Alternatif Tengah Hari 12:00:

- Menambah syarat pengesahan yang lebih ketat untuk isyarat alternatif, seperti ujian sokongan/rintangan atau penembusan tahap harga utama.

- Sebab pelaksanaan: Syarat isyarat alternatif semasa agak mudah, mungkin menyebabkan kualiti lebih rendah daripada isyarat utama.

-

Integrasi Model Pembelajaran Mesin:

- Menggunakan data sejarah untuk melatih model yang meramalkan kebarangkalian kejayaan isyarat, hanya melaksanakan isyarat kebarangkalian tinggi.

- Sebab pelaksanaan: Pembelajaran mesin boleh mengenal pasti corak dan hubungan kompleks yang sukar dikesan oleh manusia, meningkatkan ketepatan ramalan.

-

Memperkenalkan Logik Masuk Semasa Pullback:

- Selepas mengesahkan arah trend, menunggu harga menarik balik ke tahap sokongan/rintangan utama sebelum masuk.

- Sebab pelaksanaan: Masuk semasa pullback biasanya menawarkan nisbah risiko-keuntungan yang lebih baik, mengurangkan dagangan rugi yang tidak perlu.

Kesimpulan

"Strategi Kuantitatif Momentum Trend Pelbagai Jangka Masa dan Persilangan Lantunan Semula VWAP" adalah sistem dagangan intraday yang direka secara komprehensif, menggabungkan analisis pelbagai jangka masa, pengesahan penunjuk teknikal dan pengurusan risiko yang ketat, menyediakan pendekatan dagangan yang sistematik. Strategi ini menekankan keselarasan dengan trend jangka masa yang lebih besar, sambil menggunakan penunjuk jangka pendek untuk menangkap titik masuk terbaik, dan mengurangkan isyarat palsu melalui mekanisme penapisan pelbagai lapisan.

Kelebihan utama strategi terletak pada mekanisme pengesahan yang komprehensif dan rangka kerja pengurusan risiko yang sempurna, termasuk henti rugi bergerak dinamik, penapis turun naik dan kawalan sesi dagangan. Pada masa yang sama, strategi juga menghadapi cabaran seperti pembalikan trend, pengoptimuman parameter dan perubahan persekitaran pasaran.

Dengan melaksanakan langkah pengoptimuman yang dicadangkan, terutamanya klasifikasi persekitaran pasaran dan parameter adaptif, mekanisme penapisan isyarat yang dipertingkatkan dan pengurusan risiko dinamik, strategi ini dijangka dapat meningkatkan lagi kestabilan dan keuntungannya. Akhirnya, strategi ini menyediakan rangka kerja yang boleh dipercayai untuk pedagang, yang boleh disesuaikan dan diperhalusi berdasarkan toleransi risiko dan pandangan pasaran masing-masing.

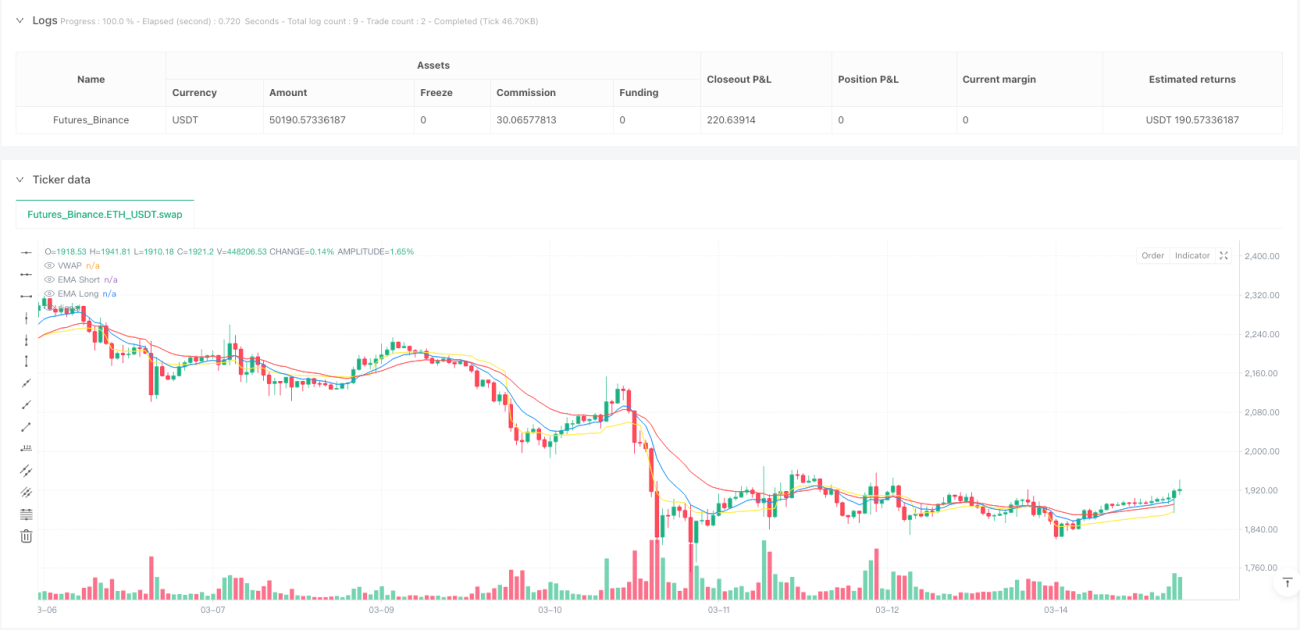

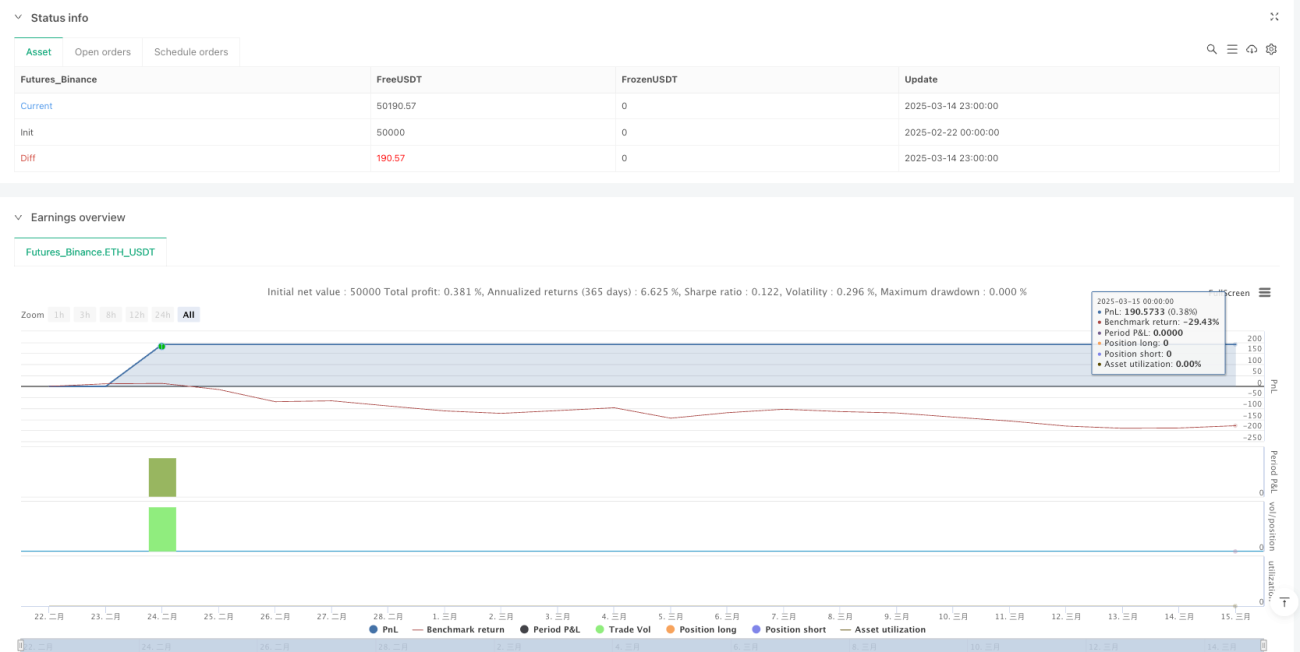

/*backtest

start: 2025-02-22 00:00:00

end: 2025-03-15 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("HDFC Bank 95% Accuracy Intraday Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// --- Inputs ---- 1