Strategi Dagangan Kuantitatif Pengikut Trend Purata Bergerak Pelbagai dengan Pengurusan Risiko ATR

Gambaran Keseluruhan Strategi

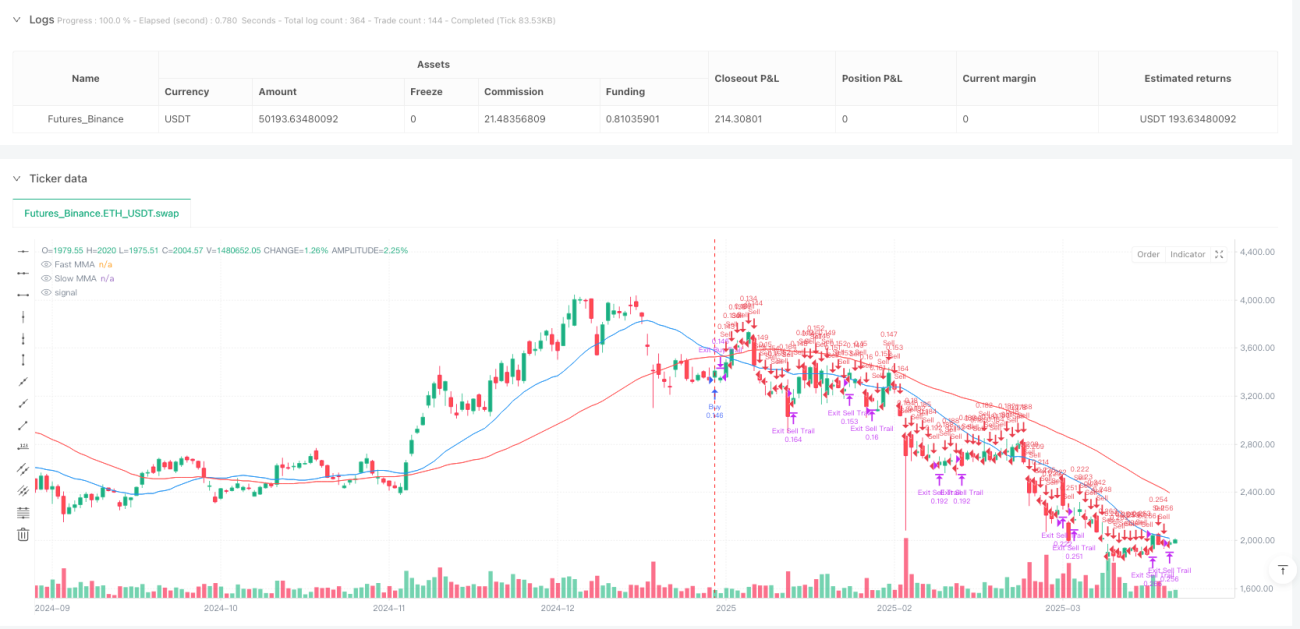

Strategi ini adalah sistem pengesanan arah aliran berdasarkan isyarat persilangan purata bergerak (MMA), digabungkan dengan mekanisme pengurusan risiko adaptif. Strategi ini menggunakan dua purata bergerak mudah (SMA) dengan tempoh berbeza (lalai 20 dan 50) untuk menentukan arah aliran pasaran, dan menggunakan purata julat sebenar (ATR) untuk menetapkan tahap henti rugi secara dinamik. Selain itu, strategi ini juga menggunakan prinsip pengurusan modal untuk mengira saiz kedudukan secara automatik berdasarkan peratusan risiko yang telah ditetapkan, serta menetapkan tahap ambil untung berdasarkan nisbah risiko-keuntungan dan mekanisme henti rugi menjejak, bertujuan untuk menangkap arah aliran kukuh dan melindungi keuntungan apabila arah aliran berbalik.

Prinsip Strategi

Logik teras strategi ini berdasarkan beberapa komponen utama berikut:

-

Mekanisme Pengenalpastian Arah Aliran: Strategi menggunakan kedudukan relatif purata bergerak pantas (20 tempoh) dan purata bergerak perlahan (50 tempoh) untuk menentukan arah aliran pasaran. Apabila garis pantas berada di atas garis perlahan, ia dikenal pasti sebagai arah aliran menaik, mencetuskan isyarat beli. Apabila garis pantas berada di bawah garis perlahan, ia dikenal pasti sebagai arah aliran menurun, mencetuskan isyarat jual.

-

Pengurusan Risiko Dinamik: Strategi menggunakan ATR 14 tempoh (Purata Julat Sebenar) yang didarab dengan pengganda yang ditentukan pengguna (lalai 2.0) untuk menetapkan jarak henti rugi. Kaedah ini membolehkan tahap henti rugi dilaraskan secara automatik berdasarkan turun naik pasaran, menetapkan henti rugi yang lebih lebar dalam persekitaran pasaran yang lebih bergejolak dan henti rugi yang lebih ketat dalam pasaran yang kurang bergejolak.

-

Pengurusan Kedudukan Berasaskan Risiko: Strategi mengira saiz kedudukan untuk setiap dagangan berdasarkan peratusan risiko yang ditentukan pengguna (lalai 1% daripada modal akaun). Dengan membahagikan risiko kewangan yang boleh diterima dengan jarak henti rugi, strategi memastikan bahawa walaupun henti rugi dicetuskan, kerugian tidak akan melebihi tahap risiko yang telah ditetapkan.

-

Pengoptimuman Risiko-keuntungan: Strategi menggunakan nisbah risiko-keuntungan yang telah ditetapkan (lalai 2.0) untuk mengira tahap ambil untung secara automatik. Ini memastikan potensi keuntungan setiap dagangan sekurang-kurangnya dua kali ganda daripada potensi risiko.

-

Mekanisme Henti Rugi Menjejak: Strategi juga melaksanakan fungsi henti rugi menjejak, di mana tahap henti rugi dilaraskan apabila harga bergerak ke arah yang menguntungkan. Ini membantu mengunci keuntungan yang telah direalisasikan dan membenarkan arah aliran terus berkembang.

Kelebihan Strategi

-

Kebolehsesuaian: Dengan menggunakan henti rugi berasaskan ATR, strategi dapat menyesuaikan diri dengan perubahan turun naik dalam pelbagai keadaan pasaran, dan bukannya menggunakan henti rugi mata tetap. Ini mengurangkan kemungkinan terhenti rugi terlalu awal dalam persekitaran turun naik tinggi.

-

Kawalan Risiko: Sistem pengurusan kedudukan strategi memastikan risiko setiap dagangan tidak melebihi peratusan yang telah ditetapkan daripada jumlah modal akaun. Ini berkesan menghalang kerugian berlebihan yang mungkin disebabkan oleh satu dagangan.

-

Keupayaan Menangkap Arah Aliran: Sistem persilangan purata bergerak berfungsi dengan baik dalam mengenal pasti arah aliran jangka sederhana hingga panjang, terutamanya dalam persekitaran pasaran yang kurang bergejolak, dengan berkesan menapis bunyi pasaran jangka pendek.

-

Perlindungan Keuntungan: Mekanisme henti rugi menjejak membolehkan pedagang menaikkan tahap henti rugi secara beransur-ansur sambil mengekalkan kedudukan untung terbuka. Ini membantu melindungi keuntungan yang telah direalisasikan tanpa keluar terlalu awal daripada arah aliran kukuh.

-

Kebolehubahan Parameter: Strategi menawarkan beberapa parameter boleh laras, termasuk peratusan risiko, pengganda ATR, nisbah risiko-keuntungan, dan tempoh purata bergerak, membolehkan pedagang mengoptimumkan mengikut toleransi risiko peribadi dan keadaan pasaran.

Risiko Strategi

-

Risiko Pembalikan Arah Aliran: Isyarat persilangan purata bergerak biasanya ketinggalan daripada pergerakan harga pasaran, yang boleh menyebabkan dagangan dimulakan hanya selepas pasaran mula berbalik, meningkatkan risiko terperangkap dalam "penembusan palsu".

-

Prestasi Lemah dalam Pasaran Sideways: Dalam persekitaran pasaran mendatar atau tanpa arah aliran yang jelas, strategi ini mungkin menghasilkan pelbagai isyarat palsu, menyebabkan kerugian kecil berturut-turut.

-

Kepekaan Parameter: Prestasi strategi sangat bergantung pada parameter yang dipilih. Tetapan parameter yang tidak sesuai (seperti pengganda ATR yang terlalu kecil atau tempoh purata bergerak yang terlalu pendek) boleh mengakibatkan isyarat dagangan yang berlebihan dan kos dagangan yang tidak perlu.

-

Risiko Slippage dan Pelaksanaan: Dalam pasaran yang sangat bergejolak atau instrumen dagangan dengan kecairan rendah, harga pelaksanaan sebenar bagi pesanan henti rugi dan ambil untung mungkin berbeza dengan ketara daripada harga yang ditetapkan.

-

Risiko Pasaran Sistematik: Semasa turun naik pasaran yang melampau atau peristiwa ekstrem (seperti kejatuhan kilat), nilai ATR mungkin melebar secara mendadak, menyebabkan henti rugi menjadi terlalu lebar, meningkatkan potensi kerugian setiap dagangan.

Hala Tuju Pengoptimuman Strategi

-

Penapisan Isyarat Dioptimumkan: Penunjuk teknikal tambahan (seperti Indeks Kekuatan Relatif RSI atau Pengayun Stokastik) boleh diperkenalkan untuk menapis potensi isyarat palsu, terutamanya apabila purata bergerak berdekatan. Ini boleh meningkatkan ketepatan masa masuk.

-

Kebolehsesuaian Persekitaran Pasaran: Tambah mekanisme pengenalpastian persekitaran pasaran supaya strategi boleh melaraskan parameter atau menghentikan dagangan secara automatik berdasarkan keadaan pasaran yang berbeza (trend atau sideways). Sebagai contoh, penunjuk turun naik atau penunjuk kekuatan arah aliran boleh digunakan untuk menentukan sama ada pasaran semasa sesuai untuk strategi pengesanan arah aliran.

-

Pengoptimuman Strategi Henti Rugi: Mekanisme henti rugi yang lebih kompleks boleh dilaksanakan, seperti henti rugi berperingkat atau henti rugi berdasarkan tahap sokongan/rintangan, yang mungkin lebih berkesan daripada henti rugi berganda ATR mudah.

-

Penapisan Masa Tambahan: Menggantung dagangan semasa tempoh turun naik tinggi tertentu (seperti pelepasan data ekonomi penting atau pembukaan/penutupan pasaran) boleh mengelakkan dagangan dalam tempoh yang biasanya terdapat turun naik luar biasa dan isu kecairan.

-

Penambahbaikan Pengurusan Kedudukan: Melaksanakan algoritma pengurusan kedudukan yang lebih maju, seperti variasi formula Kelly atau pelarasan kedudukan dinamik berdasarkan nisbah untung/rugi semasa, boleh mengoptimumkan penggunaan modal dan mengawal risiko dengan lebih lanjut.

Kesimpulan

Strategi dagangan kuantitatif pengesanan arah aliran pelbagai purata bergerak dengan pengurusan risiko ATR adalah sistem dagangan komprehensif yang menggabungkan pengenalpastian arah aliran, pengurusan risiko dinamik, dan prinsip pengurusan modal. Strategi ini mengenal pasti arah aliran pasaran melalui persilangan purata bergerak, menggunakan penunjuk ATR untuk menetapkan tahap henti rugi secara dinamik, dan mengawal risiko kewangan dan potensi pulangan setiap dagangan melalui peratusan risiko dan nisbah risiko-keuntungan yang telah ditetapkan.

Walaupun strategi ini berprestasi baik dalam pasaran dengan arah aliran yang jelas, ia mungkin menghadapi risiko kerugian kecil berturut-turut dalam pasaran mendatar. Pengoptimuman masa depan boleh memberi tumpuan kepada penambahbaikan penapisan isyarat, peningkatan kebolehsesuaian persekitaran pasaran, pengoptimuman strategi henti rugi, dan penambahbaikan sistem pengurusan kedudukan. Melalui pengoptimuman ini, strategi berpotensi memberikan prestasi yang lebih stabil dalam pelbagai keadaan pasaran sambil mengekalkan kelebihan terasnya—pengesanan arah aliran yang berkesan dan pengurusan risiko yang ketat.

- 1